Har nyss fyllt 50 (min fru är 52) och tankarna på pension vid 55 år har blivit starkare. Vi har flera exempel på vänner och släktingar som drabbats av ganska allvarliga åkommor redan vid 60-65 som väsentligt begränsat deras möjligheter till ett liv som aktiva pensionärer, vi vill inte hamna i den sitsen utan vi vill ut och leva livet medans vi har hälsan i behåll.

Vi känner att vi har relativt goda förutsättningar till att gå i pension vid 55 tack vare att våra högskolestudier inom IT givit ganska bra utdelning.

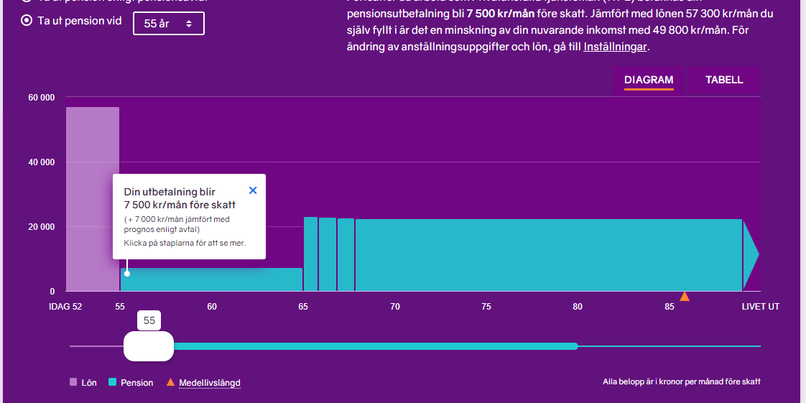

Nuvarande läge:

Jag har möjlighet att börja ta ut min tjänstepension vid 55, men min fru måste vänta tills typ 65.

Jag startade eget 1-mans IT-konsult AB 2017, sedan dess har det inte betalats in några premier till tjänstepensionen utan jag har maximerat utdelningarna för att bl.a. betala av ett båtlån, men även till att bara leva livet; resor och prylar (MC) o.s.v.

Min fru har fastanställning som IT-arkitekt.

Min tjänstepension finns ligger ungefär 60/40 hos Skandia och SPP och i 100% aktiefonder.

-

Hur skall jag tänka kring fondval nu?

-

Om jag slutar jobba vid 55 så kommer ju även min fru att sluta vilket innebär att hon inte har någon inkomst tills hon kan ta ut sin vid 65. Skulle vi kunna flytta till ett land med sambeskattning och då maximera uttaget av min tjänstepension, alltså ta ut allt på 5 år och stoppa in i en ISK?

-

Finns det någon anledning att börja spara pengar i bolaget, istället för att ta ut allt? (periodiseringsfonderna maximeras förstås)

Mvh,

Andy