Ja, alla vi som kämpat med ”One more year”-syndrome vet att den där konflikten är på riktigt. Men iom att det är en tradeoff/ett dilemma så finns det inget facit, man får diskutera och fundera på avvägningen, och använda de tools som finns för att hjälpa en med avvägningen. MonteCarlo-toolen fick mig att vara redo att sluta tidigare än om jag inte hade haft den.

8 gillningar

Precis vad jag skulle säga också. Man kan förmodligen höfta fram det, men det är ju inte baserat i data. Förmodligen blir utfallet spretigare under en kortare period, dvs man får en lägre nivå lyckade utfall, men också ett procentuellt potentiellt högre överskott i slutänden.

3 gillningar

Det går att simulera på historisk data, men vi vet ju att med kortare spann behöver man blanda in tillgångar för att kontrollera volatilitet, och när man till slut är nere på nivån att bara inflationsskydda så landar man i matten.

Dvs med kortare spann tappar man bonusen från investeringarna (för 30 år behöver man bara 25 årsutgifter i st f 30 = 4% i st f 3.33%) men procenten går ändå upp för att tidspannet minskar (för 10 år behöver man alla 10 årsutgifterna, men det är ändå 10%, som är högre än 4%).

2 gillningar

Ja det är en väldigt bra väg framåt. Jag anar fortfarande en matematiskt genväg i påståendet om 8%, men ville inte anta att det inte gjorts simuleringar av OBWN, Bengen eller någon annan number cruncher. Kan ju ha fel i det jag anar och då vore det bra att få ny input.

1 gillning

Prova i MonteCarlon?

Mindes nu att jag samlat en del sådan här info i andra tråden. Scrolla genom den så hittar du fler ställen vi korslänkat till relevanta trådar om det:

15 år går mot 100/15=6,67% (matten) eftersom tiden är kortare, så man får dra ner aktieandelen och det har kortare tid att jobba.

Vi ser i tabellen att på 15 år får man högst marginell bonus över inflationen och på 10 år ingen alls.

1 gillning

Ja, det är en förväntad siffra utifrån vad jag har läst och simulerat. 8% sticker ut. Det vet jag utan att göra simuleringarna igen (men tack för länkar). Det enda jag har frågat, är hur OBWN har kommit fram till 8%, om det är på något annat sätt än den matematiska genvägen. I så fall finns det en lucka i hur jag närmar mig frågan om SWR och jag vill undersöka den.

1 gillning

Kan inte säga att jag håller med.

I början ja, men det blir snabbt väldigt tradigt.

Jag tycker att det känns som att komma in i ett sammanhang där några diskuterar för- och nackdelar med olika skridskor för ishockey och så bryter man in och säger att alla gör fel som inte spelar badminton istället.

De flesta förstår att det går att göra en extrem lean-FIRE, i synnerhet givet att man har flexibilitet kring arbete och utgifter om det behövs.

Det är bara att det normalt sett inte är det som menas när man säger “FIRE” utan att specificera något mer och det blir löjligt att ifrågasätta matematik och historisk data.

Perspektivet är inte unikt, det finns subreddits där de gör typ samma sak (extrem lean-FIRE, barista FIRE etc.) men dessa personer går normalt sett inte in på övriga subreddits och säger att alla som vill göra en traditionell eller fat FIRE har fel.

9 gillningar

Man kan ju skita fullständigt i 4% regler och swr etc om man gillar den stilen, men att helt bara gå på känn och inte förhålla sig till någon form av beprövad historisk data anser jag vara ganska ogenomtänkt.

4% regeln är ju ingen helt vattentät och 100 procentig garanterad lösning, men något ska man ju ändå räkna med om man planerar att leva på avkastning.

2 gillningar

Absolut inte! Det är säkert bättre att tänka som Axr sade 100/15=6,67%. Särskilt om man inte haft huset.

3 gillningar

100%. Om “intäkterna ökar” när du gjort FIRE tror jag du har missförstått definitionen på FIRE. Det kallas att byta jobb (och inget fel med det). Men för mig är definitionen på FI att inte behöva dra in pengar längre. Kanske kommer det in något, men om jag tar med det i kalkylen så blir det ett tvång, och det är jag inte intresserad av. Med tanke på den lön jag hade innan jag blev FIRE så hade det alla dagar i veckan varit mer optimalt för mig att bara jobba ett år till för det hade blivit mer pengar än allting jag kan tjäna in på att leta deals för att leva billigare…

P verkar ju lycklig med sitt val, jag är väldigt nöjd med mitt också…

5 gillningar

Jag kanske är trög.. men hur blir intäkterna större än beräknat om man inte tänkt jobba och dra in några pengar?

Poulseng har redogjort för sin livsstil lite utförligare här: Föräldra-FIRE - inspirationstråd

400 000 kr utgifter kräver 400 000 / (4%-1%) kräver 13 333 333 kr på ISK. Har du det?

Läs frågan igen. Han skattar sina framtida utgifter till 300 000. OP redogör också för sina besparingar. Han har bra möjlighet att dra ner på arbete eller pensionera sig långt för 65. Det är det ganska väl utrett i tråden.

5 gillningar

300 000 kr utgifter kräver 300 000 / (4%-1%) Har du det?

Har inte satt mig in så djupt i den tidigare. På mina siffror var det sådan marginal att det inte spelade roll hur jag gjorde. Här kanske det blir lite knivigare.

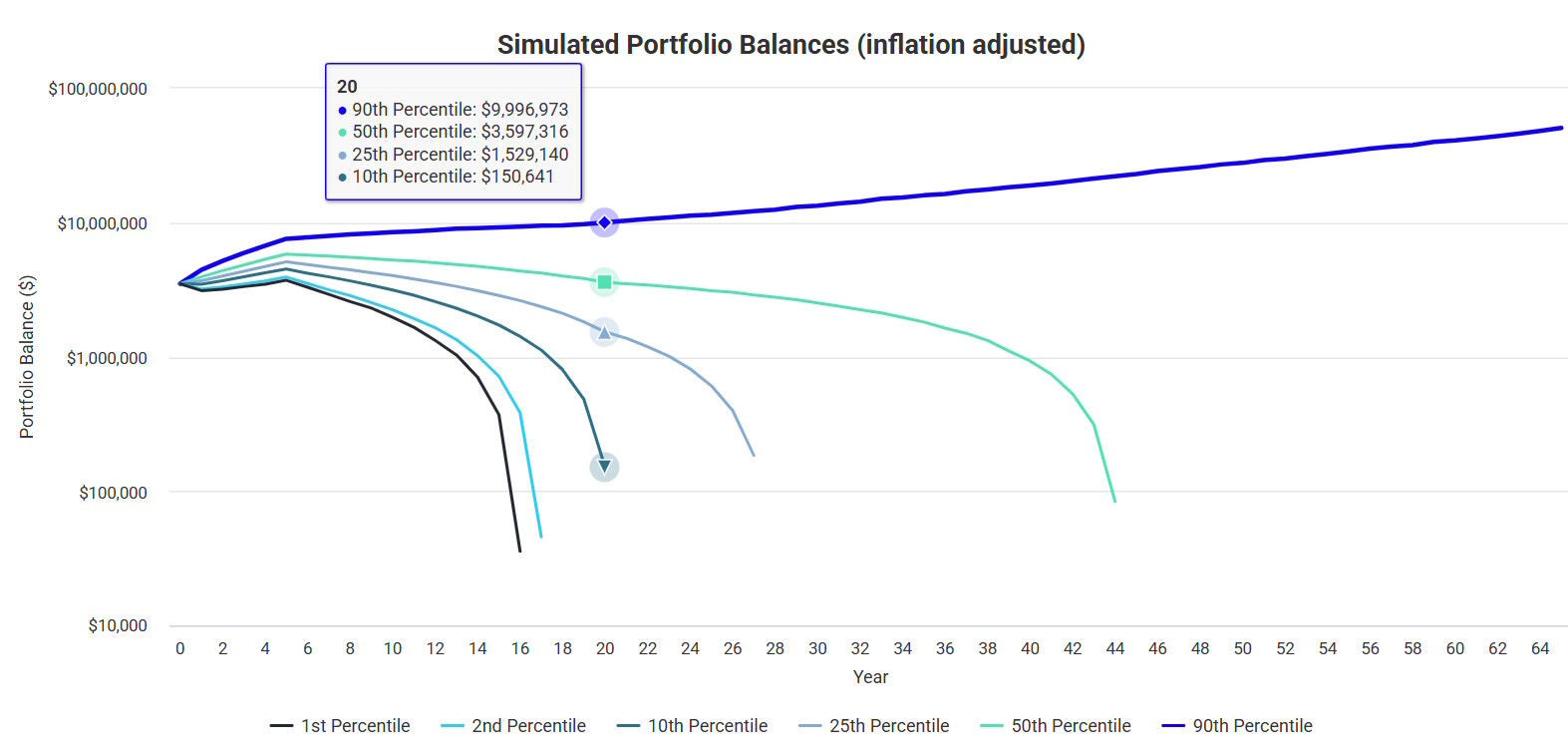

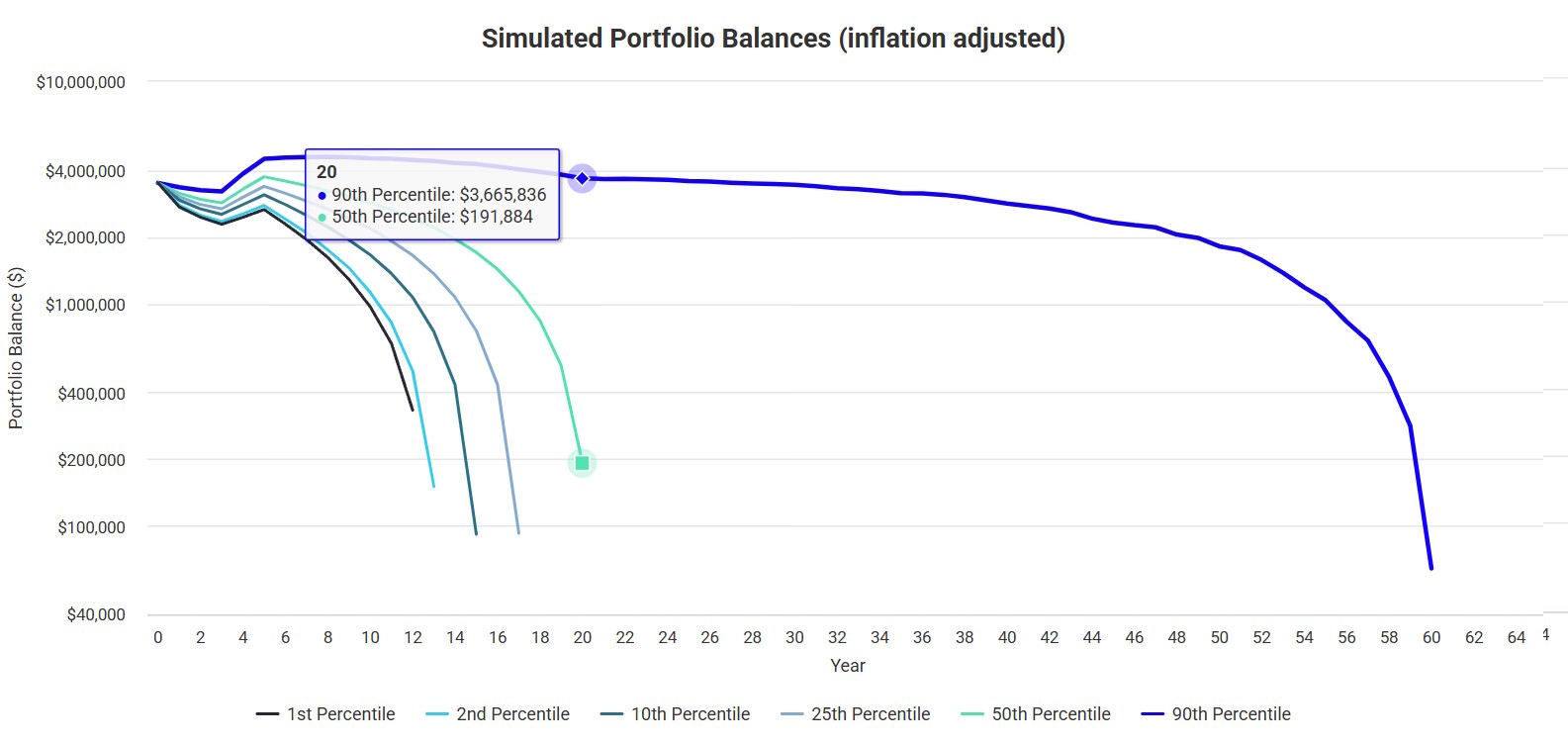

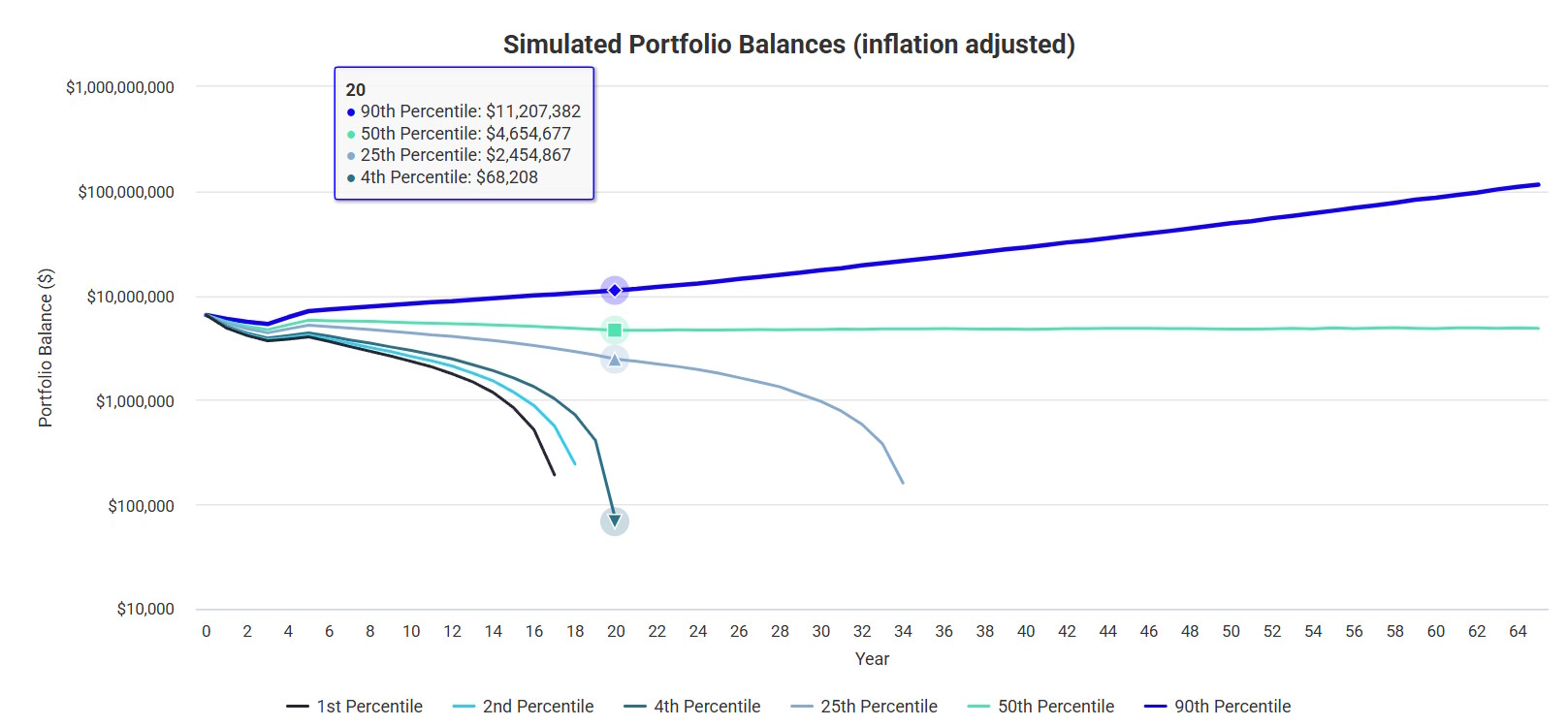

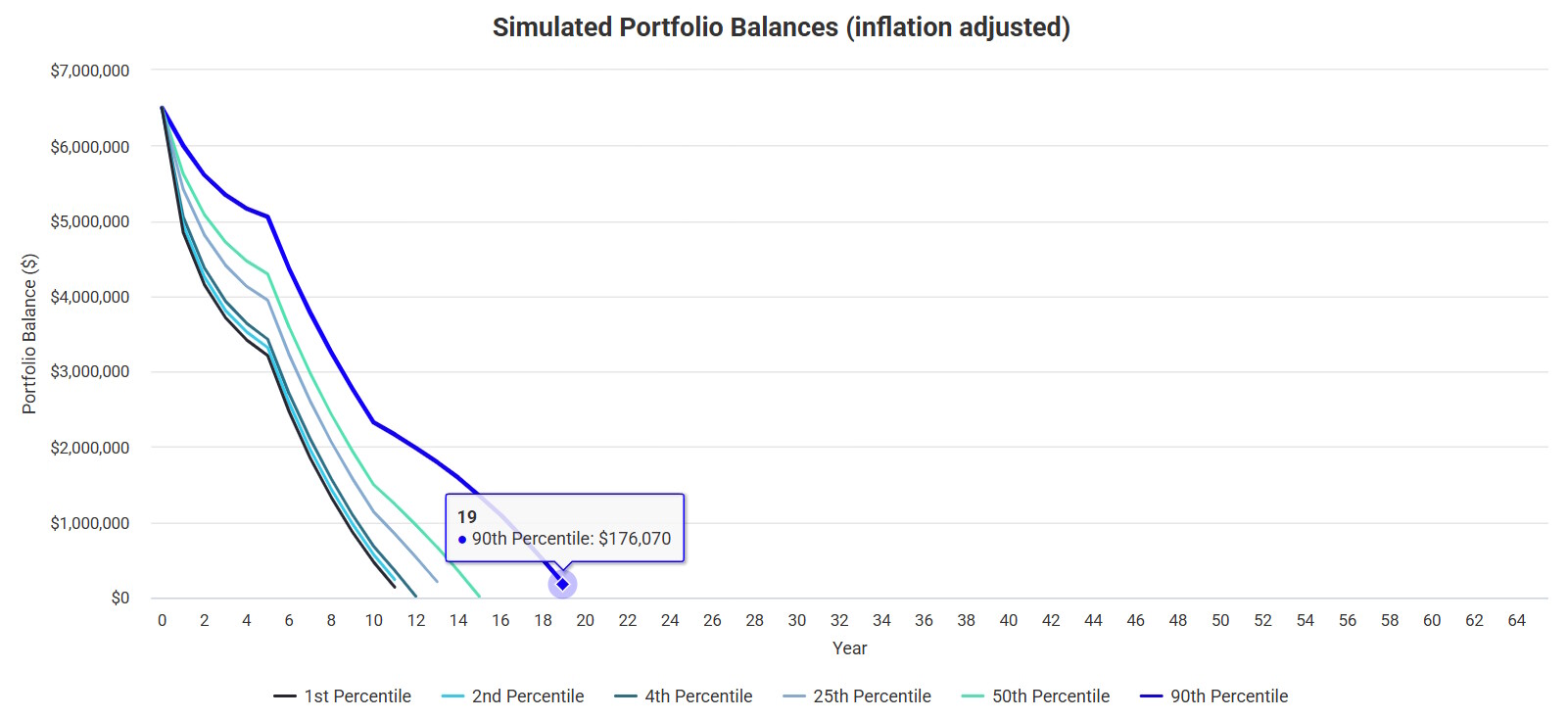

Jag provade med 8% uttag eller 300tkr om året. I 90% av fallen gick det fram till pensionen.

Men… satte jag de tre sämsta åren först gick det sådär. Bara 50% chans att kapitalet räcker 20 år.

Räknar man in huset så räddar det kalkylen något. I 96% av fallen klarar man sig till pensionen då. Men det kanske inte blir så kul att tvingas sälja/hyra ut huset halvvägs.

Med riktig otur hamnar de tio sämsta åren nu i början. Då hjälper det inte ens att addera huset. Å andra sidan märker man det redan nu, så man har möjlighet att skjuta lite på uppsägningsdatumet i det fallet. Man får nog alltid vara öppen för att anpassa sig vid extrema scenarier.

Det var 100% en genväg. Jag antar att det var sådana här simuleringar du menade? Nej, det hade jag inte gjort och de jag gjort här är ju bara jag själv som fyllt i Axrs MonteCarlo-simulator för att prova den lite. Bäst är nog att fylla i siffrorna själv och dubbelkolla med någon s.k. numbercruncher också. Jag minns hur det gick i den här tråden när jag skulle beräkna arean av en drake ![]()

![]()

@KungKnut se det som inspiration att gå in i kalkylatorn och fylla i siffrorna själv.

4 gillningar

Jag är inte med på varför du räknar med /(4%-1%) = 33 årsutgifter, och inte /4% = 25 årsutgifter. Hjälp mig förstå.

Räknade lite efter tips i kommentarerna ovan. Med fortsatt sparande och moderat tillväxt på 5% på fond och pensioner (varav f.ö. åtminstone hälften är tillgängliga redan idag pga arv), så är det inte orimligt att jag har ganska precis 7 500 000 kr om 5 år (justerat för inflation till dagens penningvärde). Det är 25 årsutgifter, eller 300 000 / 4%.

Skatt 1%. ![]()

Skatt ingår lämpligen i utgifterna. Den finns ju även innan man slutar jobba.

2 gillningar