Korrekt 10 tecken

Skulle du kunna visa beräkningen som visar att det inte blir någon skillnad i skatt om man gör så?

Insättningarna i sig är ju ett underlag för skatten oavsett när de görs. Tas den effekten ut av att de inte ligger investerade vid ett enstaka kvartal?

Så här ser ett exempel på beräkning ut, om du tar ut pengar innan ingången av ett kvartal så får du lägre skatt på ”värde” den månaden, men det kommer kompenseras av att du behöver sätta in pengarna igen under totala insättningar under året.

Mer info här:

Kvartalsskifte ja. Se länkar ovan från @Alec

Hmm, ja, det hänger ju ihop.

Nackdelen är väl att innehavet behöver likvideras och göras vid specifika tillfällen (typ dagen innan kvartalsskifte) för att inte ligga oinvesterad alltför länge.

Det är nog ett bättre alternativ än ISK-flytt om den också kräver likvidering men det är ju lite olika hur bankerna hanterar flyttar. Jag har oftast kunna flytta andelarna istället.

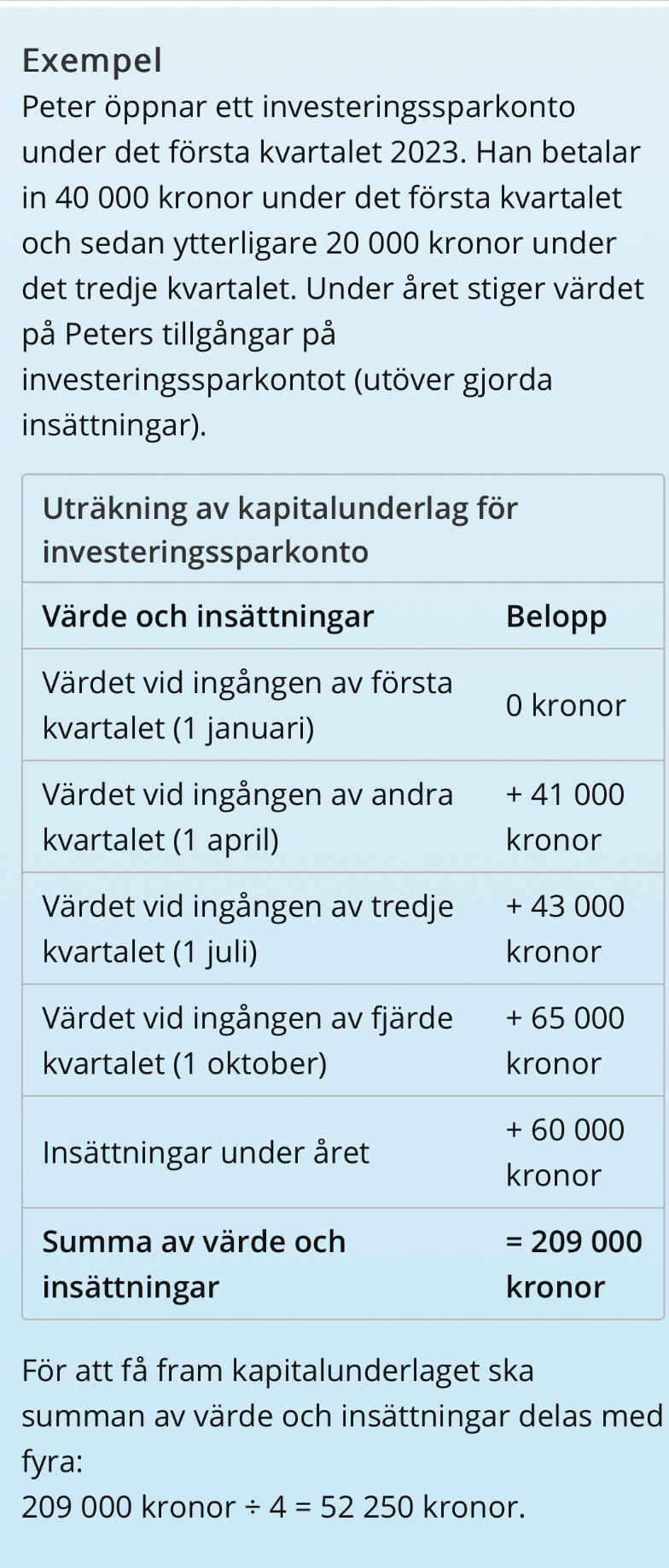

Det är ingen kvartalskatt. Värdet på kontot stäms av fyra gånger per år. Dessa värden slås ihop. Summan delas på fyra och man får ett genomsnittsvärde för kontot. Om man inte har några pengar vid ett av dessa tillfällen minskas genomsnittet rimligtvis med ca 1/4 om det inte sker jättestora förändringar i värdet. Om man tar ut pengarna och sedan sätter in dom igen så räknas dock hela insättningen. Så de tar inte ut varandra.

Man summerar alla insättningar med värdet vid varje kvartalsskifte. Den summan delas sen med 4.

Så att ta ut en viss summa före kvartalsskifte och direkt efter sätta in den igen ger exakt samma resultat för skatten som att bara behålla pengarna över ett kvartalsskifte. De tar således ut varandra.

Det är precis det som skatteverket skriver och som @Alec redan refererat till i tråden.

Ja, fel av mig. Läste att insättningar lades till efteråt, men de räknas in innan man delar med fyra.

Det står också att överföring från annat isk inte räknas som insättning. Då borde man ju kunna rätta deklarationen själv om man kan få ut underlaget för beräkningen. Så behövde man inte använda den tjänsten hos banken och vänta i flera veckor på överföringen.

Det är det som är en ISK flytt som tar lång tid och som man kan ducka genom att ta ut, vänta över kvartalsskifte och sätta in på annat ISK.

Du kan inte göra detta om pengarna varit uttagna till vanligt bankkonto. Då blir det ny skatt på insättningen.

1 gillning

Räknas A och B aktier ihop som samma innehav procentuellt vid belåning hos Nordnet eller Avanza?

Dvs 15% Investor A aktier + 15% Investor B aktier = 30% investor?

Det Borde jue vara så!? Håller på med en ny portfölj hos Nordnet och vill gärna nå maximal ränterabatt snarast möjligt. Har bara fem aktier i den än så länge med lite sned fördelning. Ligger B aktier i den och råkar ha lite A som jag skulle kunna flytta över då kan jag nå ränterabatt redan i nästa vecka

Bra fråga. Skicka en fråga till Avanza och se om de räknar ihop det som ett och samma innehav.

Om ditt innehav i Investor A och B är lägre än 49% borde det vara ok oavsett.

Avanza har i alla fall ett mycket friare upplägg än Nordnet där en aktie/ETF får vara max 20% och en fond max 60%. Dessutom har Avanza mycket lägre ränta (1,99%) vid max 10% belåningsgrad.

Avanza skriver nedan ang. villkor för ränterabatt:

-

Du behöver ha minst tre aktier som är godkända för rabatt, eller minst en av de godkända fonderna eller ETF:erna.

-

Av de värdepapper som är godkända för rabatt får ingen enskild aktie stå för mer än 49% av värdet.

-

Du får inte ha några optioner, terminer eller blankningsaffärer på kontot där du har krediten.

1 gillning

Om jag har fattat det rätt så har man “en kredit” på avanza och avanza tar hänsyn till alla portföljer Och sen kan du mer eller mindre flytta runt din kredit som du behagar. Undantaget portföljer med instrument som har obegränsad nedsida då? vilket i så fall är smöget. Mitt specifika problem hade i detta fall inte existerat hos avanza i så fall.

Intressant följdfråga är jue då om minifuture eller till o med turbos tack vare sin begränsade nedsida är ok eller om de går under “termins handel”

Om de är godkända så skulle man kunna få till riktigt bra swung o göra slut på kapitalet riktigt riktigt fort:))

Om någan annan har input på startfrågan så får ni gärna svara också annars får jag maila N.N. och återkomma. [ de verkar vara ganska upptagna, med riktiga PB kunder så ville inte maila mer än säg 5ggr per år ]

EDIT: det tog emot lite men har mailat NN skall försöka återkomma

Svarar på min egen fråga om någon annan undrar.

NORDNET Räknar A och B aktier som separata värdepapper i ränterabatt samanhang. Du kan alltså exempelvis ha 15% A och 15% B aktier i samma bolag utan att du blir av med ränterabatten.

Smidigt när man håller på med en ny portfölj hos NN. Då du hos NN har separata krediter på respektive portfölj.

2 inlägg delades upp till ett nytt ämne: Hur hanterar jag take-it or leave it lönebud vid anställningsintervju?

Nja. Du ansöker om en kreditlimit som du kan dela upp på portföljerna enligt tycke och smak, men belåningsgraden (och ränterabatterna) är per konto.

T ex ligger jag f n på 3.79 % ränta på mitt ISK medan KF ligger på 1.99 %-nivån.

1 gillning

Trevligt forum med mycket bra info. Tackar beryozka!

2 inlägg delades upp till ett nytt ämne: Hur bokför jag pergolan och snickarna rätt i min Excel-fil?

3 inlägg delades upp till ett nytt ämne: Köpa bitcoin-fond för en liten summa

3 inlägg delades upp till ett nytt ämne: Flytta tjänstepension från Folksam med traditionell förvaltning

Jo, det här med att historisk avkastning inte säger någonting om den framtida utvecklingen. I olika beräkningar sägs det att en årsavkastning på runt 7% är rimlig att räkna med för indexfonder, sett mot historik. Blir inte det som att säga att efter ett par år med säg 25% upp/år, ska det komma år med negativ utveckling inom den 10årsperiod som ofta används som mått?

Jag har åkt på lite riskfrossa…