Du tänker extremt snävt, det begränsar dig. Så länge mina strategier fungerar så kan det dock kvitta, du kan få kalla det tur om du vill och du blir lycklig av det.

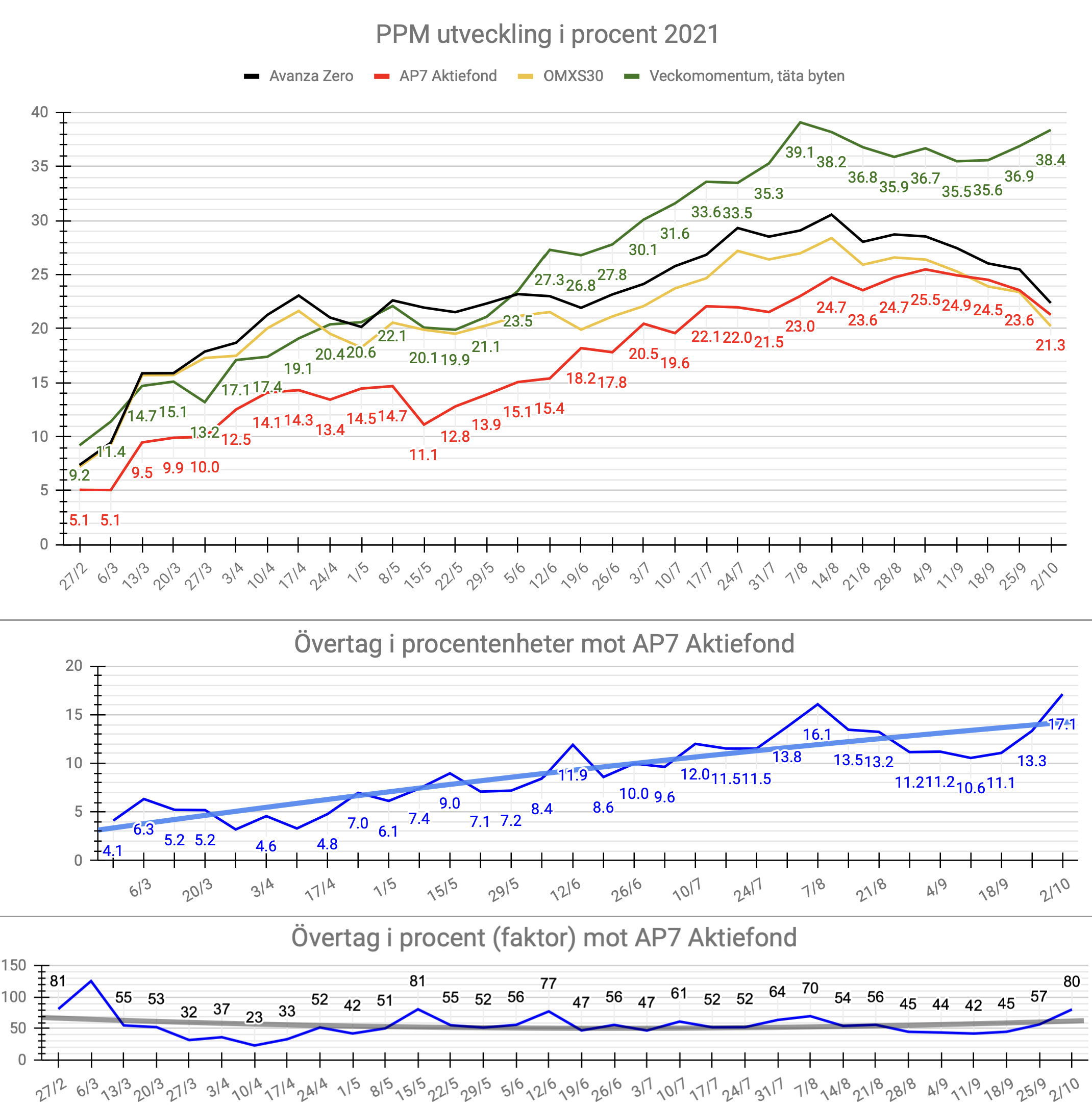

Så här ser mitt resultat ut på PPM i år, efter 54 fondbyten (= tillämpningar av min momentumstrategi). Jag vet att du tycker att detta är totalt ointressant. Du får tycka det. Jag gläds dock rätt mycket åt hur värdet på min depå växer och växer. Jag bryr mig BARA om verkligheten. Du kan få leta vidare i akademiska världen om du vill. Hoppas du blir lycklig på ditt vis. Menar det ärligt. Jag är nöjd och glad på mitt vis. Med min tur och mitt resultat.

VARNING, välj AP7 Såfa på PPM, det är vad “detta forum” rekommenderar, speciellt för nybörjaren.

Problemet är inte vad jag tycker. Problemet är att du proklamerar dina strategier bättre hela tiden bara baserat på kortsiktigt resultat och att därmed momentum (tidserie momentum?) kommer överprestera global marknadsvikt med hästlängder. Detta till alla som undrar var de ska sätta sina pengar.

På samma sätt som du upprör dig över PPM rådgivaren som påstår sig slå index så upprör det mig att du gång på gång hävdar att ditt enskilda resultat är tillräckligt stöd för att dina strategier är överlägsna. Vilket får nybörjare och andra att göra så och förlora pengar. Ditt enskilda resultat är inte tillräckligt för att kunna hävda att strategierna funkar.

Jag fattar inte varför du kommer tillbaka till forumet som du inte gillar? Du har tidigare kallat mig ett antal otrevliga epitet och att jag skarpt tycker illa om dig är nog ingen hemlighet för dig.

Jag ger struntar i din utveckling, jag vill bara att de som försöker förstå marknaderna och investera sina surt förvärvade slantar får möjligheten att använda den vetenskapliga kunskap som finns på området. För att kunna investera för sin framtid på bästa sätt och slippa bli blåsta av banker eller finansiella rådgivare.

Om du är nöjd med ditt, varsågod njut av stålarna. Men sluta lura in nybörjare med mindre kapital i högriskstrategier som saknar stöd i forskningen.

Själva yield-kurvans invertering i sig påverkas ju inte av historisk data utan är ju objektiv och väldigt booleansk. Men jag antar att du menar hur man ska tolka vad som är nästa händelser när den inverteras. Och framförallt timingen, när kraschen kommer.

Hur länge ska den vara inverterad, hur stor ska diffen vara för att man inte bara ska räkna de som kind of samma, hur långt efter olika inverteringssignaler ska kraschen komma, etc.

Är det det du menar bara funkar om man har data som inkluderar händelsen man ska förutspå?

Nej inte alls du hävdar hela tiden saker jag aldrig påstått. Kan du inte debattera ärligt?

Jag har vid flertalet tillfällen skrivit att momentummetoder fungerar olika bra under olika förutsättningar, jag kan inte garantera något alls om framtiden. Jag justerar också mina strategier löpande.

Tror inte att någon nybörjare ska luras av det här, jag har heller inte beskrivit metoden exakt här och det är väl bäst att jag låter bli för då raderas väl detta och jag kanske blir bannad. Och det vore ju synd om någon fick lika bra resultat.

Så, till nybörjare liksom inbitna. Försök inte göra något med momentum, det kan gå illa. Det kan det alltid på börsen. För att vara på den säkra sidan rekommenderar jag AP7 Såfa på PPM.

Tjaa, fanns det någon annan modell som var bättre, fanns det något sätt att förutspå hur stor rörelserna skulle bli?

Det är lite det som blir konsekvensen av EMH, att de finns inga faktormodeller som kan hantera slump. Alltså helt värdelösa för att prediktera kommande prisrörelse.

Eller har marknaden prisat in just inflationen som gör att det minst dåliga alternativet är aktier och fasta tillgångar? Därmed blir priserna på dessa extremt höga och kommande förväntad avkastning väldigt låg? Alltså marknaden förväntar sig sådan inflation att cash är en historiskt dålig tillgång?

Räntepapper är ju också extremt högt prissatta, helt enkelt eftersom cash är så dåligt alternativ?

Så marknaden accepterar låg riskpremie för att den riskpremien är bättre än alternativet cash?

Många frågor som ställer de mesta tankar på enda..

Jag vet inte Nightowl… jag borde väl vara bättre påläst för att ge mig in i sådana här diskussioner, känner jag. På ett plan är jag fascinerad av tanken på att en marknad skulle klara av att ha korrekt prissättning för de risker som finns framöver. Jag har inte på fullt allvar tänkt tanken att den analytiska kapaciteten faktiskt finns. Men det kan hända att min bild av finansmarknadens stora spelare är felaktig, att det är något helt annat än ett gäng siffernissar med ett back-office som matar dem med ännu fler siffror än de redan kan hålla i huvudet. If so, grattis till dem.

Men vi lämnar den diskussionen åt sidan, känner jag. Du ställer frågan vad som är alternativet till EMH då allting ställs på huvudet. Då kontrar jag med att i ett läge där de stora spelarna har förlorat sin förmåga att hitta alpha, borde inte dina och mina chanser vara lite bättre? Under förutsättning att de stora spelarna faktiskt är lika blinda som de flesta andra då skiten träffar fläkten? Annars, som sagt, grattis till dem…

Vi ser ju bara ett utfall, så marknaden kan ju ha prissatt rätt när kraschen kommer. För att sannolikheten att kraschen hände exakt när den hände var det man prissatt för. Inte att den faktiskt hände.

Det implicita är alltså att vi bara pratar om sannolikheter. Så en effektiv prissättning kan ändras i princip momentant när någon form av extern händelse faktiskt inträffar som bara sannolikheten för är inprisad.

Sen har det ju visat sig finnas många små inneffektiva prissättningar inom det mesta. Men de man funnit är relativt små. Aktiva förvaltare verkar kunna generera alpha före avgift. Men ingen överavkastning efter avgift, då underavkastar de i snitt. Alltså finns det ju nån form av alpha att hämta på aktiemarknaden men samtidigt måste fondmarknaden vara inneffektiv så att de som investerar i fonderna i snitt köper sämre fonder än de skulle kunna göra genom att köpa index.

Så modellen är uppenbarligen inte perfekt.

Självklart om storleken på det tillgängliga alphat är konstant, men inte heller det är säkert.,

Vill du betta mot dem? Ska du då betta högre eller lägre? Du vet att de har fel, men du vet kanske inte i vilken riktning?

Faktum är att detta stämmer klockrent för min världsbild och syn på EMH men han använder begrepp som Behavioral Finance och förklarar vilka processer i hjärnan som bygger upp rationalitet och vad som hindrar rationalitet. Att förhållandet mellan inslag av EMH och Behavioral Finance (som jag gillar att prata om i termer av överreaktion och flockbeteende) varierar. Han försöker lansera ett begrepp som heter Adaptive Market Hypothesis (AMH) som han dock inte går in på i detalj.

Ovanstående ger en förklaring till det som jag mycket tydligt observerat de senaste åren då jag snöat in på momentumstrategier. Det är väldigt tydligt att olika varianter av strategier fungerar olika bra under olika tidsperioder på börsen. Jag har konstaterat det och kan i viss mån kompensera för det eller helt enkelt bara vänta ut perioder då momentum inte ger ett bra resultat. Jag har egentligen inte brytt mig om de underliggande faktorerna men som jag ser det är det faktorer kring Behavioral Finance som dominerar under de dåliga perioderna och inslag av EMH som dominerar under de bra perioderna. Inte nödvändigtvis på hela börsen, ibland bara på vissa marknader, men det går också att utnyttja. Jag tror också att i perioder med mycket kraftig uppgång (hype), finns inslag av bägge delarna. Flockbeteendet förstärker det som i grunden föranleder en uppgång baserat på rationellt beteende. Detta är bra för då blir momentum bara extra tydliga och ger extra stora uppgångar. Men prissättningen efter en sådan uppgång är inte korrekt, dvs EMH har fallerat. Det gör dock inget i fallet uppgång så länge man kan hoppa över till annan marknad när uppgången tar slut.

För att förtydliga vad jag menar med att jag inte tror på EMH så menar jag egentligen att jag ser detta som en mycket grov förenkling av verkligheten och att den inte gäller i varje ögonblick som hypotesen hävdar. Marknaden kan vara extremt ineffektiv under perioder av överreaktion och flockbeteende. De perioderna kan vara långa eller korta. Då jag studerar marknadsrörelserna varje dag, främst via fondmarknadernas utveckling, ser jag tecken på om det är rationalitet (EMH får ett visst stöd) och irrationalitet (EMH gäller inte).

Det tål att funderas på om det går att skruva på mina strategier för att i perioder av irrationalitet ändå lyckas bra. Jag har i viss mån gjort det på PPM för där ser jag att jag lyckas ganska bra både under perioder med stabil uppgång och faktiskt även i oroligare perioder, givet att åtminstone delar av marknaden har kortsiktiga momentum som lever och är positiva i snitt några dagar i alla fall viket räcker med fondbyten två gånger i veckan. I det vanliga sparandet fungerar detta tyvärr inte lika bra då man är utanför marknaden för mycket om man byter så ofta. Eller rättare sagt det fungerar men ger sämre resultat pga att man under perioder med täta byten har kapitalet utanför marknaden. Det kan dock fortfarande ge en viss uppgång även då.

Det finns forskning som visar allt möjligt och sällan är den entydig. Varje studie är begränsad till de premisser som gäller för just den studien. Därför måste man vara lite försiktig när man tolkar den och akta sig för att generalisera för hårt.

Tänk bort all forskning och alla studier för ett ögonblick. Vidga dina vyer och tänk kreativt, Tänk på årets högst avkastande fond. Eller fjolårets, eller vilket år som helst. Den fonden måste av nödvändighet ha utmärkt sig under årets gång. Den kan ju knappat ha hamnat i topp årets sista vecka. Är det helt orimligt att tänka sig att man skulle kunna fånga denna fonden? Kan den smyga upp i topp utan att det märks?

@Pellepennan och @Nightowl - tack för en intressant diskussion och samtidigt vill jag be om att ha fokus på argument och sakfråga snarare än person. Upplever att vissa av kommentarerna ovan balanserar på gränsen att plockas bort.

Vis av tidigare trådar lär ingen av er byta åsikt och den större bilden, att hjälpa andra till ett bättre åsikt delar ni båda upplever jag. Tack på förhand så att vi kan ha en god ton och fortsatt givande diskussion om ett intressant ämne.

Precis, tänk utanför boxen, man kan inte komma vidare om man klamrar sig fast och låter sig begränsas av akademisk forskning som gjorts under mycket snäva premisser och förenklingar.

Vet inte om det finns mer att hämta på temat Adaptive Market Hypotheis men det klär i ord mycket av det som jag funderat på. Att kunna bedöma börsen eller delar av börsen och utgående från detta växla mellan strategier eller skruva på olika parametrar inom en grundstrategi. I viss mån kan man variera graden av diversiifiering och i viss mån kan kan växla mellan att prioritera betydelsen av historiken för olika tidsperioder. Det finns säker mycket annat att skruva på, jag tycker att detta är jättespännande!

Jo det finns en hel del om “The adaptive market hypothesis is an attempt to combine the efficient market hypothesis with behavioral finance by applying principles of biology and evolution to financial markets.” . Rätt mycket sökträffar och intressanta saker att ta del av om man googlar lite.

Det går absolut, men jag tror frågan är felställd. Det intressanta är väl om det är mest sannolikt att man vinner eller förlorar på att sälja + köpa, jämfört att göra ingenting. De som kan svara på det är väl alla banker som har statistik

Frågan är berättigad. Det svåra tricket är att kunna köpa in sig tillräckligt snabbt igen. Men visst är det möjligt. Kanske inte varje gång men tillräckligt ofta för att vara lönsamt i längden.

Jag vet inte om bankernas publika statistik är tillförlitlig.

Det går att försöka formulera det på andra sätt, vi kan väl försöka. Men tänka utanför boxen som exempel är ju ett allmänt begrepp och det kan vara relevant och viktigt i många sammahang. När man är inne i en tråd som inte handlar om nybörjares investeringar med låg risk utan i en diskussion om mer avancerade koncept om investeringsstrategier, så bör man ju ändå kunna ta ut svängarna lite i tankesätt och resonemang och inte hela tiden döda nya/alternativa tankar med överdrivet refererande till EMH och akademisk forskning. Så omvänt kanske du och några andra också kan tona ner “dödandet” av alternativa tankesätt i viss mån? För du tycker väl inte att det är en nackdel allmänt att tänka utanför boxen? Det tycker inte jag i alla fall. Undrar även om frånvaron av råd till Nightowl från din sida.

Slutsatsen efter att ha tittat på hela filmen är väl ändå att EMH är en förenkling som inte ger hela bilden och att marknaden under kortare eller längre perioder snarare styrs av mänskligt irrationellt beende i flock, vilket då inte direkt stöder EMH under dessa perioder i alla fall. Det är ju det han sen försöker adressera via Adaptive Market Hypothesis. Håller du med?

Mycket rundgång här men vi kan väl backa tillbaka till delar av första inlägget.

Finns det bevis för detta? Det har jag svårt att se. Marknaden är ju inte en homogen massa som är regelstyrd utan den påverkas av en hel massa olika saker över tid. Det verkar även finnas viss konsensus enligt diskussionerna ovan om att marknaden knappast kan vara effektiv i alla lägen.

Jag tänker att om marknaden inte är effektiv så skapas det överdrivet stora börsrörelser i enskilda värdepapper liksom i branscher och fonder, som inte avspeglar fundamenta. Dessa börsrörelser går ju att tajma då de tenderar att pågå ett tag. De är observerbara av alla inklusive flocken och tenderar då att förstärkas och förlängas av flocken.

Ingen kan väl exempelvis ha undgått att observera hur bra Stockholmsbörsen har gått första halvåret i år? Då är det ju uppenbart att det är där pengarna finns så länge detta pågår. Det är väl då rimligt att skifta över sina innehav dit snarare än att ha dem i marknader där man inte har samma positiva utveckling?

Ingen vet sjävklart hur länge detta pågår och nu ser det ju ut att ha vänt nedåt (se min bild från PPM en bit upp i tråden) men som hypotes kan man ju anta att så länge det finns en observerbar positiv trend kan man ligga i den marknaden, när den avtar går man ur och försöker hitta bättre marknader osv. Jag tänker att då detta är ganska lätt observerbart så borde det inte vara föremål för att ens ifrågasätta, och att detta är ETT bevis på att det faktiskt går att tajma marknaden. Håller ni med?

Nightowl: “Vill du betta mot dem? Ska du då betta högre eller lägre? Du vet att de har fel, men du vet kanske inte i vilken riktning?” (i det läge där marknaden famlar i blindo p g a att skiten håller på att träffa fläkten) och dessutom, som en fråga om EMH, “vad är alternativet?”

Jag skulle nog säga att det finns en del som pekar på att man i många fall faktiskt kan betta mot de stora jättarna, särskilt i lägen där vi alla är ute på hal is. Ett sätt att angripa det är något motsvarande Tetlocks “Good Judgement Project”, som faktiskt visar att vanliga lekmän kan slå experterna på att förutspå händelser med politisk relevans. Tror att ett liknande upplägg riktat mot rörelser på finansmarkanden skulle kunna slå experterna. Men eftersom ingen mig veterligen gjort det så vet vi inte.

Men det finns ett antal omvärldsmetodologiska verktyg att ta till (vilket bland annat Tetlocks bästa "superforecasters använder sig av). Hade jag haft tid hade jag nästan försökt dra igång något sådant här på forumet.