“I will refer to the market timing strategy described above, where someone calls the top/bottom within six months of the actual top/bottom, as the Reasonable Market Timing strategy.”

Artikeln säger att just “the Reasonable Market Timing strategy” med sina sex månader har uppvisat ett visst resultat. Och …?

Slutsatsen att dra är väl att just detta sättet kanske inte är det bästa. Någon annan slutsats kan man inte dra.

Du borde ta någon timme eller två och läsa igenom:

Det som jag gillar med serien är att författaren grundligt går igenom allting samt alla faktiska problem som kommer kring att gå in och ur något (vilket även kan appliceras på allt annat).

Sen går det dock inflation på allt som på något vis rör “timing” vilket är tråkigt och gör att det knappt går att använda ordet längre (för motparten får lätt för sig snurriga saker … kortfattat).

Här är ett citat från den första delen som länkas ovan och som är väldigt träffsäkert:

Summa summarum efter hela serien kan i princip sammanfattas med vad användaren @Marknadstajmarn inleder sitt inlägg om. Riskjusterad avkastning.

Jag skulle dock istället kalla det riskkontroll och att det gång på gång visar sig vara klokt att ha ett värde, en nödbroms, att dra i.

I artikelserien blir det ett betydligt större djupdyk än enkla backtester dock.

Den där håller jag med om. Det är många val man måste göra. Jag tycker att det enbart är roligt och känner inte den minsta lilla stress, även under skakiga perioder. Men det passar förstås inte alla. Och hur det går för andra som försöker tajma marknaden rör inte mig i ryggen, det påverkar inte mig och mitt utfall alls faktiskt. Alltså diverse statistik kring hur många som lyckas eller misslyckas är helt ointressant. Jag är en verklig person med ett verkligt utfall som bara gäller för mig.

Tänker i liknande termer. Hanterar man riskerna bra (och byter innehav hyfsat rätt tajmat) går det att navigera sig förbi flertalet risker.

Jodå, det finns många tester som visar på liknande saker.

Man bör dock komma ihåg att detta att gå in och ur saker under så lång tid inte är helt enkelt. Särskilt och knappast heller i de fall som det slår fel eller rentav slår fel flera gånger på raken eller något som börjar upplevas som “alltid”.

Den största anledningen till att olika former av att gå ut och in i saker inte fungerar är för att det för den som gör det blir det så jobbigt att den till slut ger upp.

En av de mest typiska sakerna är att man inte klarar av att man gör något, är proaktiv, men att det trots detta går dåligt. Eller att man inte klarar av att gå in i något om man inte tror på vinst, detta med att tro på vinst eller förlust är väldigt centralt i varför strategier som kliver in och ur saker fungerar betydligt bättre på pappret än när folk faktiskt använder den typen av system.

Mark Douglas, som länkats tidigare, går väl igenom det där och den här videon summerar det och bland annat det jag är inne på fint:

En kul sammanfattning vore att en hiskeligt stor edge som finns för småsparare är att vara väldigt duktig på att förlora. Kruxet är att det är väldigt svårt att bli bra på att förlora, så svårt att nästintill ingen klarar av det och därför i hög grad tjänar mer på att inte försöka bli bra på det.

I dagsläget kan man ju få ganska bra ränta på sparkonto, om man jämför det med alla osäkerheter kring huruvida det skall bli en mjuk eller hårdlandning in i lågkonjunktur så bör det nu vara en tämligen bra tid att tajma en utgång ur börsen om man nån gång ska göra det?

Jag tror ju personligen inte att man kommer missa en rusning men 10 tal procent i den närmsta framtiden, det känns ju mer sannolikt att man går på en krasch eller krasch-light. (-5 - -25%)

Nu vet jag ju hur det alltid låter att över sikt är det bättre att ligga fast i vått och torrt, men just nu pekar väl det mesta för antingen krabbgång på börsen åtminstone resten av 2023 och en bit in i 2024 eller en nedgång.

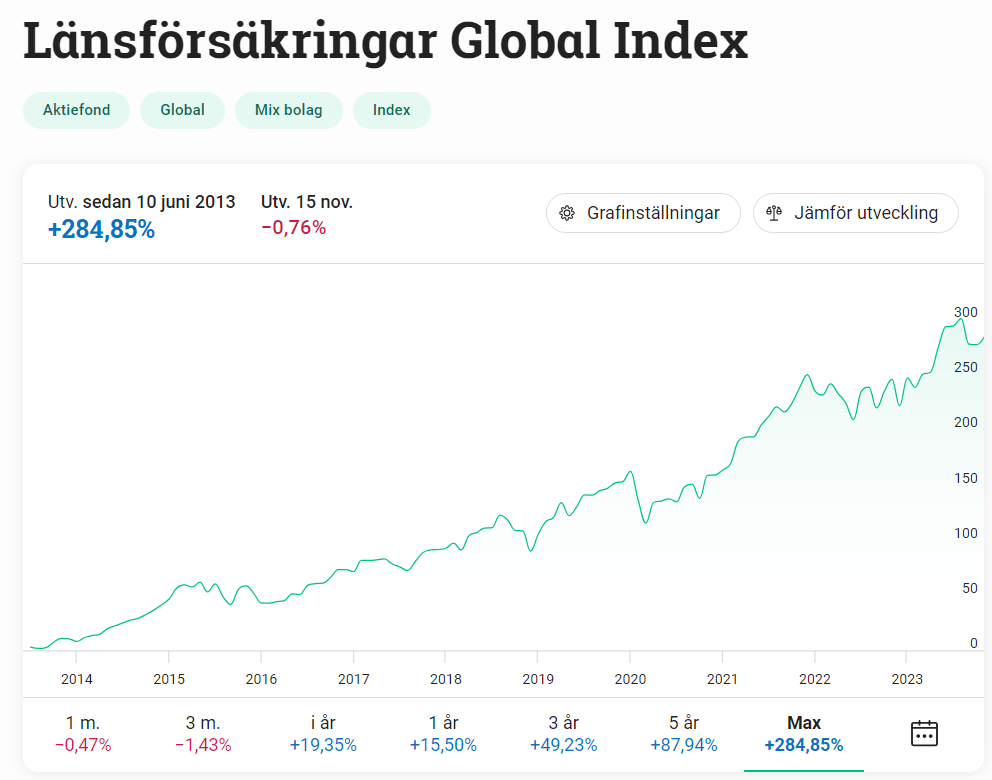

En vanlig global passiv indexfond är upp ungefär 300% senaste 10 åren, i snitt alltså 30% per år, räcker inte det? Känner ni att det behöver tajmas när man redan gör 30% avkastning varje år med en vanlig global passiv indexfond?

Det är inga större problem att bedöma när det är köpläge. Det kan vem som helst göra. Om man har möjlighet att spara extra i breda fonder under sådana perioder så är det en bra idé.

Det som är tveksamt är att sitta med pengar på ett sparkonto för att vänta in köplöget. Det går säkert i någon mening men det kan dröja länge innan köpläget kommer. Sedan är då frågan när det istället är ”säljläge”, alltså när det är dags att sälja och återgå till sparkontot för att vänta på nästa köpläge.

Den som tror på att vänta in köp- och säljlägen kommer långsiktigt att bli en förlorare. Det är hela poängen.

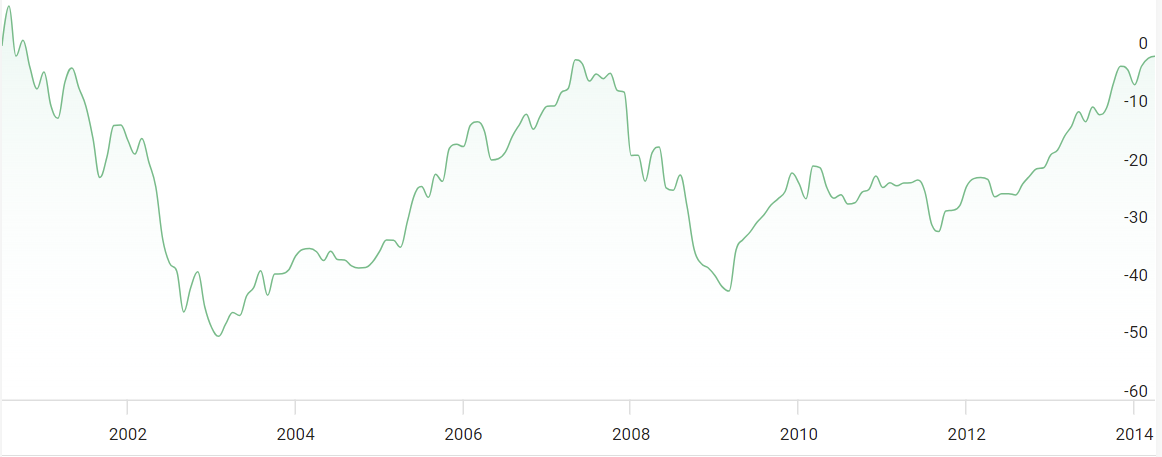

Titta på en fond som har längre historik så ser du att 2000 till 2014 inte var så rolig. Storebrand global har historik sen 2000 som ser ut som följer fram till 2014.

Så gick du in 2000 så hade du en 50% nergång och en 40% nergång och 14 år senare så låg du på +/- 0.

Säger inget om att man ska timma eller ej bara om fonden du tittar på har för lite historik. Chansen att det fortsätter likt de senaste 14 åren är nog inte så stor. Tror snarare det kommer lugna ner sig men vi får hoppas på att vi inte har en period likt 2000-2014 framför oss. Sen lär vinsterna öka med inflationen och de top 7 aktierna i USA kanske blir ännu meme lika och går till månen så vem vet.