Jag lämnade SEB som vardagsbank för många år sedan men lät en del hopsparade pengar ligga kvar i IPS, kapitalförsäkring och vanligt fondkonto. Hade problem att logga in sedan så hade nästan glömt bort alltihop.

Nu har jag fixat det o kom in o fick en glad överraskning att det var mer pengar där än jag trodde. Men - det ser ut att vara skyhöga avgifter. Har ni några grundtips för hur jag kan tänka - vad ska jag kolla vad gäller avgifter o ev skatter etc om jag gör något - vad ska jag låta ligga kvar eller byta vad det gäller de tre olika formerna.

Jag behöver inte pengarna just nu men vill åtminstone få ned avgifter o se över vilka fonder det är fördelat på. Kapitalförsäkringen är många år gammal så ingen uttagsspärr. Ni hör ju att jag behöver tips på dummynivå

Om du inte läst igenom detta än föreslår jag att du börjar här:

Här är en samling svar på vanliga frågor, fråga 16 handlar om att tumregeln mellan val av ISK eller KF är att välja att ha kapitalet i ett ISK om du kan:

Du kan också räkna på skillnaden mellan ISK och KF här, tryck på ”Avancerat” och fyll i det som gäller för dig:

Med hjälp av fyra-hinkar-principen kan du få hjälp att få koll på din risknivå och välja att investera på med en risk som passar dig:

Här finns information om pensionssparande, vilket då kan gälla din ISP:

När det kommer till aktiefondval uppskattar jag själv basportföljen. Men jag har lite mer home-bias, det vill säga fondandelar i Sverige. Om du investerar hos Avanza kan du välja aktiefonden Avanza Emerging Markets istället för Länsförsäkringar Tillväxtmrkd Idxnära för att sänka portföljens avgifter ytterligare. Andra kommer rekommendera fondroboten Lysa, om du väljer att investera där kommer du få svara på ett antal frågor som ger en indikation om vilken risknivå du kan välja i balansen mellan aktiefonder och räntefonder. Du kan läsa om basportföljen här:

Tack Oscar. En del av texterna i länkarna kring Kapitalförsäkring är 7 år gamla (från 2015) så jag skulle vilja veta om samma ännu gäller.

Jag tycker inte riktigt jag hittar aktuella råd kring om jag ska behålla en gammal KF i SEB eller inte och vad som spelar in i beslutet (t ex hur man ser hur mycket den kostar mig) och vad som händer om jag avyttrar den.

Någonstans står det om att sälja i börsnedgång och det är det ju just nu.

Någonstans står det att den går lätt att skriva över på någon annan, t ex barnen. Är det en bra idé? Går den att dela upp på tre barn?

Vilken härlig överraskning!

Ang IPSen: om den är värd under 48 300 kronor kan du begära återköp (dvs förtidslösa den) eller flytta den utan kostnad. Begär du återköp räknas den som vanlig inkomst i din deklaration. Banken kommer att dra av 30% skatt innan utbetalning. Är den värd mer är flyttkostnaden 600 kronor. Väljer du att flytta till tex Avanza eller Nordnet så står de för flyttkostnaden. Du bör kunna se nuvarande avgifter i ditt årsbesked.

KFen är skattad och klar så där kan du ta ut pengarna. Dock är det en spärr på 1000 kronor som behöver ligga i ett år (vet ej om det är samma för alla banker)

Om jag förstår dig rätt har du en idé om hur du skulle vilja investera pengarna om du fick dem i handen idag (låga avgifter, god riskspridning, samlat på ett skattemässigt gynnsamt konto), men tvekar inför att göra några förändringar eftersom pengarna redan är investerade.

Utan att veta exakta belopp brukar det vara vettigt att sälja av, ta eventuella skattesmällar nu och sätta pengarna i en billig indexfond på ett ISK på valfri nisch- eller storbank om du har en lång sparhorisont och vet att det är lagom givet din risktolerans (att du vågar låta pengarna vara när det svänger).

Det viktigaste för dig att göra är att bestämma dig för pengarnas syfte. Är de till för dig eller dina barn, ska de spenderas inom en överblickbar framtid eller kan du ge dem lång tid att växa?

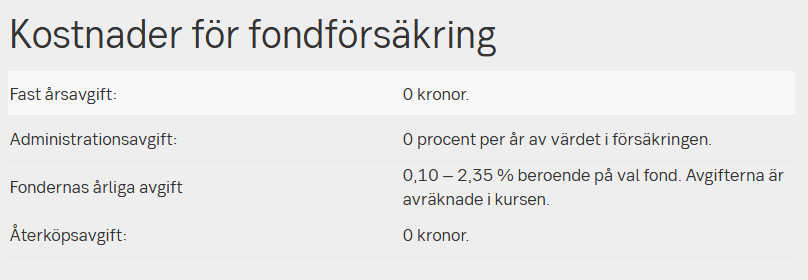

Är det vad SEB kallar “Pensionsspar Fond”? I så fall verkar kontoformen inte vara något problem. Skattemässigt är KF är likvärdigt ISK, och SEB verkar inte ta några så kallade skalavgifter för just den kontoformen.

Fondavgifterna borde framgå för varje fond, under 0,4% per år är ett bra riktmärke och allt över 1% är förkastligt. Fondavgifterna har stor påverkan över tid, så att sälja av en dyr fond är alltid rätt.