Ska bli mycket intressant att höra detta! RikaTillsammans har stort antal följare och tillhör ju sannolikt Lysas viktigaste marknadsföring och deras samarbete speglas ju väl i hur mycket tid som ägnas till marknadsföring via poddar/videor/inlägg. Att RT inte skulle få rejält med pröjs för det vore ju osannolikt. Vi som följt RT under några år vet ju att det gått i från oberoende rekommendation av breda indexfonder på valfri plattform till att mer och mer handla om att lyfta fram Lysa (<-- räcker med att skriva l.y.s.a. så blir det en annonslänk) som det bästa alternativet.

1 gillning

Det är inte helt omöjligt då man kan rekrytera andra och få rabatterad avgift, inklusive du själv.

Samtidigt så är det nog en droppe i havet om det är så jämfört med vad ett betalt samarbete kan ge, med flera sponsrade avsnitt, osv.

Jag tror inte det är skon klämmer för de allra flesta, avgiften. Snarare vill man vara aktiv i sitt sparande och snurra runt i båten som ett barn som inte kan sitta still, medans man hela tiden tänker på hur bra det är att vara passiv “se till att vara passiv, se till att vara passiv”. Sedan vaknar man ur dimman några år senare och man inser att man hade tjänat mer genom att ha pengarna i lysa.

7 gillningar

Ingen rabatt. Betalar samma som alla andra på pengarna.

Får däremot betalt när de är med i ett avsnitt som denna veckan. Nu när många använder länk i App Store / Google Play så ger inte det något betalt (går inte att mäta).

13 gillningar

Den rekommendationen kvarstår i steg 2 efter en fondrobot. Som vi ser i tråden är det ju ändå ganska många som inte följer rekommendationen om Lysa. ![]()

![]()

Däremot det som jag upplever som mycket positivt - och min behållning - är att även ni som väljer bort lysa tycker det är helt okej och kan rekommendera det till andra.

Det visar ju att jag inte är ute och reser. Tänk desssutom att majoriteten av dem som följer oss inte hänger i forumet. Det är ju bara kolla hur olika kommentarerna är på vårt Insta konto idag.

Dessutom skedde skiftet för att jag fick feedback att många öppnade konto på Avanza / Nordnet men sedan inte investerade pengarna för att det var för svårt, de fick inte igång månadssparandet och började tvivla efter alla mejl från dem.

En av aktörerna sa under ett tag upp provision för att kunderna var olönsamma. De köpte ju ingenting. Det vara faktiskt huvudanledningen till skifte i rekommendationen.

10 gillningar

Gillade ![]()

![]()

![]()

![]()

![]()

2 gillningar

Jag startade ett konto på Avanza, men kom aldrig längre. Hela upplevelsen av sidan hos dom var för rörig och kändes inte bra i magen.

Har inte loggat in där sen dess. ![]()

1 gillning

Är jag udda om den här tråden tvärtom fått mig att ifrågasätta mitt LYSAnde? ![]()

Skummar man tråden blir min sammanfattning att fördelarna med Lysa är

- man får hjälp att sätta upp månadssparande

- man slipper mail som försöker lura in en i dåliga fonder/andra värdepapper

- det är svårare att pilla (men som Jacke säger kan man fortfarande pilla i fördelningen samt bred vs hållbar)

Jag har alltid tänkt att “jag får ju faktiskt 8000 bolag med Lysa mot LF Globals 1500-2300 st” men jag lite grann gjort en tankevurpa att ju fler bolag man lägger till - desto mindre måste dessa bolag vara och desto mer irrelevanta? Fasen, man kanske bara borde gå tillbaka till en enkel indexfond och få exponering mot typ 70-75% av marknaden

Önskar att avgiften kunde motiveras med “forskningen säger att över tid kommer en Lysa-portfölj prestera bättre än Global index med ca X%” snarare än “det är värt att betala 0.4% per år jämfört med 0.2% för då slipper man mail som man inte vill ha samt att man får hjälp att sätta upp månadssparandet”.

(Förlåt om det här inlägget var något off topic, råkade handla lite väl mycket om min egen situation kanske)

14 gillningar

Det är förväntat, men det kommer med mer risk. Så för att svara på din fråga är svaret JA, för att lysa innehåller home bias, en tilt mot Sverige, tillväxtmarknader och småbolag, relativt till globalt index. Alla dessa har högre avkastning men med mer risk. Så bättre förväntas de prestera men till en kostnad att det svänger mer i aktiedelen speciellt på kort sikt. Jämför du äpplen med äpplen så blir skillnaden i avgift ca 0,10% och då behöver du flera fonder, är det värt kostnaden att lysa gör jobbet åt dig?

3 gillningar

Hade Lysa erbjudit en konkurrenskraftig värdepapperskredit hade jag övervägt att byta dit, är ett visst meck att ombalansera manuellt och att fundera på hur man ska fördela vid insättningar där det absolut finns en beteenderisk som du säger.

Jag är också skyldig till att ändra fördelningen inom aktiedelen något ibland utefter marknadsläge, men tror inte att det gör så stor skillnad över tid. Viktigast är att alltid ligga så investerad man är bekväm med och att inte tveka med insättningar i tuffa tider, där tror jag den största skillnaden ligger mellan möjlig och faktisk avkastning - men de kanske kom fram till något annat i rapporterna du läst @janbolmeson ?

Fast månadsspar finns ju såklart, men jag antar att de flesta är som mig och har variabla utgifter varje månad, då är det också vettigare att ha variabla insättningar, men ger ju denna beteenderisk att man tvekar på köpknappen.

5 gillningar

För mig personligen är det för stor risk att investera i Lysa, Opti osv då bolagen är för små med ägare som jag inte har 100% förtroende för. Som jag ser det finns det en ytterst liten risk att bolagen på något sätt utför någon typ av bedrägeri (exempelvis uppköpta av oseriösa ägare). Om detta sker så skulle jag förlora enormt mycket kapital och jag kan inte motivera att ta denna lilla risk för att minska min egen beteenderisk.

Har full förståelse att du är mer riskmedveten än mig men detta är min personliga känsla.

4 gillningar

Av vad som framkommit tycker jag det verkar som att:

Fördelar Lysa:

- Man behöver inte avregistrera sig från mailutskick.

- Det går inte att köpa dyra nischfonder.

Nackdelar Lysa:

- Dyrare.

- Saknas värdepapperskredit.

- Högre motpartsrisk.

Så ska man rekommendera Lysa borde det vara till personer som är inte klarar av att hitta en indexfond i Avanzas/Nordnets fondlista (och därför köper annat eller inte investerar alls) och har så pass litet kapital att det inte gör så mycket om man förlorar pengarna eller får dem låsta under en tid. För dessa personer är värdepapperskrediten ändå inte aktuell så den spelar inte så stor roll i sammanhanget. Är kapitalet litet spelar inte heller avgiften så stor roll utan det viktiga är att få dem köpa något över huvudtaget (även en dyr nischfond är antagligen helt okej i sammanhanget).

3 gillningar

JA!

Vi tror hela tiden att vi är liiiite (eller mycket) smartare än alla andra och kommer därför hinna fatta en hel hög dåliga känslomässiga beslut under en lång sparkarriär.

Istället för att vända blicken inåt och inse detta är det mycket mer bekvämt sätta upp excelark för att hitta externa faktorer som som vi kan optimera och en av de lägst hängande frukterna är avgiften. ![]()

1 gillning

Har vi inte tidigare fått klarhet i att Avanza Auto är typ likvärdigt med Lysa eller har jag missat något?

3 gillningar

Om man vill ha mer än två fonder så blir ändå ombalansering och fördelning av insättningar en faktor skulle jag säga, inte alla som är bekväma med Excel eller orkar ta fram miniräknaren varje månad. Det är väl det som är USP:en med fondrobotar i slutändan tänker jag.

1 gillning

Avanza auto följer väl black litterman modellen och gör ganska tydliga avsteg från index utan transparens om varför. Man kan ju hävda avsteg från lysas sida också men där har man i alla fall tydlig transparens

1 gillning

Förstår, jag har haft samma oro som du. Samtidigt skulle jag då rekommendera att sätta sig in i hur det fungerar i bakgrunden. Se t.ex. denna tråd som jag har sammanfattat det viktigaste:

Ett fondbolag, inkl. LYSA, OPTI eller någon annan aktör, har ALDRIG någon kontroll på pengarna och de passerar aldrig ens deras konton. Allt sköts av en tredje parts aktör som är ansvarig för att säkerställa andelsägarnas intresse.

2 gillningar

På vilket sätt är motpartsrisken högre?

När jag månadssparar mer än det automatiska månadsspara det är det bara att trycka att jag vill spara i samma fonder och sedan fylla i hur stor andel i procent som ska in i respektive fond. Behövs ingen miniräknare.

1 gillning

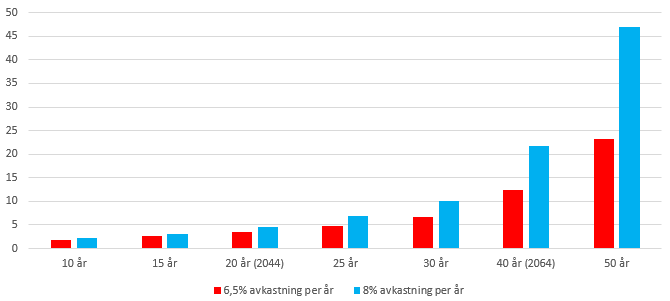

De flesta aktörer (Morningstar, Dalbar, JP Morgan, Vanguard m.fl.) uppskattar denna diff till ca 30-40% mindre avkastning än jämförbart index, dvs. för en aktiefond ca 1.5% på årsbasis. Se t.ex. även avsnitt med Jonas på OPTI på ämnet: “https://rikatillsammans.se/opti-2023/”

Så här mycket slår det per år i antal gånger pengarna per sparhorisont. Bisarrt mycket. Dvs. jag jämför nedan vad det kostar i “antal gånger pengarna” eller hur mycket 1 krona ökar i värde på olika tidshorisonter baserat på om man får 6,5% underprestation (=index minus 1.5%) eller 8% (=index).

Eller i tabellform:

| År: | 5,5% avkastning per år | 6,5% avkastning per år | 8% avkastning per år |

|---|---|---|---|

| 10 år | 1,7 | 1,9 | 2,2 |

| 15 år | 2,2 | 2,6 | 3,2 |

| 20 år (2044) | 2,9 | 3,5 | 4,7 |

| 25 år | 3,8 | 4,8 | 6,8 |

| 30 år | 5,0 | 6,6 | 10,1 |

| 40 år (2064) | 8,5 | 12,4 | 21,7 |

| 50 år | 14,5 | 23,3 | 46,9 |

Se gärna här:

3 gillningar

Litet bolag (jämfört med andra aktörer) som går med förlust.

Det är inte hållbart på sikt. Något måste de göra för att gå med vinst på sikt. Finns en risk att de blir uppköpta/går i konkurs. Även om de går i konkurs är pengarna skyddade men kan nog bli låsta under en period. Skulle någon i framtiden vilja begå bedrägeri är det antagligen lättare i mindre bolag än hos exempelvis Avanza (dvs man säger sig göra en sak men gör en annan), det har hänt förr i historien trots finansinspektörer och regler. (Och nej, vill man begå bedrägerier kommer det alltid finnas nya sätt även om man regleringsmässigt täppt igen ett gammal hål.)

Man köper en paketlösning. Blir det problem med ett av de underliggande innehaven kan hela paketet bli låst under en tid. Det har också hänt förr, till och med hos Lysa när Spiltan låste sin räntefond. Äger man själv innehaven separat riskerar inte hela kapitalet bli låst.

Vi pratar såklart om mycket små risker här men ändå något att ta hänsyn till.

1 gillning