Genom att räkna ut nettoförmögenheten får man ett bra svar på om man håller sig över vattenytan eller ej. Är man verkligen så skuldsatt som man “känner sig” med bostadslånet?

Nettoförmögenhet = alla dina tillgångar - alla dina skulder

På tillgångssidan hamnar saker som:

- Din ägda bostad (jag kör med automatiska gratis-värderingen från booli.se)

- Sparade pengar / pengar på lönekontot / buffert

- Investeringar på börsen

- Pension + tjänstepensioner (jag använder 70% av det minpension.se säger/uppskattar)

- Bil (uppskattat nuvarande värde. Finns det någon bra värderingstjänst online för bilar liknande booli?)

- Båt (uppskattat nuvarande värde)

- Sommarstuga

På skuldsidan hamnar saker som:

- Bostadslån

- Studielån

- Andra lån/skulder/krediter (billån, kreditkort, etc)

När jag bodde i hyresrätt var det rätt enkelt att få en känsla för att mitt sparande gick som det skulle, pengarna ökade på kontona varje månad när jag satte in månadens sparande. Sedan köpte jag bostad och det kändes som att alla pengar plötsligt bara försvann på ett bräde. Plötsligt var det bara en superstor skuld med bolånet! Och inte nog med det, månadskostnaderna ökade iom räntebetalning och amortering, trots att jag nu ägde min bostad och betalade mindre i avgift än i hyra!

Så jag började räkna ut min nettoförmögenhet för att få en bättre känsla för hur det låg till, och såg att det förstås inte var mer minus nu än innan jag köpte bostaden. Jag hade fått en jättestor skuld, visst, men den kvittades av att jag också fått en ännu större tillgång. Och min nettoförmögenhet ökade lika mycket varje månad, det var bara det att pengarna gick in i att öka andelen jag ägde av bostaden (amortering), i stället för in på ett sparkonto.

Jag har fortsatt att varje månad räkna ut min nettoförmögenhet, och plotta det i ett enkelt diagram i en Google Worksheet (Googles Excel i webbläsaren). Nu ser jag enkelt att saker som amortering, löneväxling och annat ökar min nettoförmögenhet, och den typen av “utgifter” känns inte som att de bara försvinner i ett svart hål.

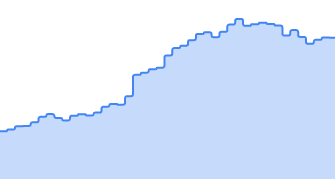

Så här ser min kurva ut för de senaste åren, månad för månad:

Trots kapade axlar och inga enheter ovan, så kan man se att det går uppåt. Man kan också se att trots att börsen gått platt senaste året, och bostäderna gått ner i pris, så är det inte så farligt egentligen. Nettoförmögenheten har egentligen inte backat mer än ett par månader, jämfört med hur det såg ut förra nyåret (högsta punkten på kurvan). Detta trots att jag nästan inte sparar/amorterar något just nu.

Hade jag inte haft denna kurva hade det helt klart känts mer osäkert just nu, med tanke på hur världen och nyheterna är i dessa tider.

Rekommenderas till alla ![]()