Stor tack!

G

Stor tack!

G

Hög andel aktier hjälper mot inflations spöket.

Samtidigt ökar istället sequence of return risk med hög andel aktier, dvs volatilitets spöket kommer från andra hållet.

![]()

Min lösning är 5 års bond ladder som bot mot volatilitetsspöket i början av FIRE karriären, då volatilitets risken är störst. Så kan jag köra lite mer aktier ![]() men i regel måste man hitta en avvägning mellan den ena eller andra risken.

men i regel måste man hitta en avvägning mellan den ena eller andra risken.

I slutändan kan man räkna och simulera hur mycket man vill, men det går inte att komma bort från riskerna ![]()

Bra liknande tabeller testade mot börsen:

Hur många här på forumet lever som ni lär. Gör ni uttag enligt 4% regeln och kan berätta hur det är och känns i verkliga livet? Hur många år har ni kört, när började ni, tar ni mer eller mindre än 4%?

Berätta allt och lite till för vi är många nyfikna här och speciellt jag som har nästan båda fötterna i startblocket.

Om jag missat att den tråden finns så länka gärna till den.

Denna tråd är nog bättre för den diskussionen:

Korslänkning till tabell med liknande världen kollade mot riktiga portföljer:

Bra reflektioner. Utan att ha läst hela tråden.

Samtidigt säger man att pengarna dubblas på 10-12 år.

Ponera då att man har 5 000 000 som fire.

Och planerar att plocka ut 1/25 varje år.

På tio år har man då plockat ut 2 000 000.

Så under dessa tio år har man i allafall haft minst 3 000 000 som borde ha dubblats och då är ju sparandet uppe i 6 000 000.

Ja, och nej… du glömmer den inbyggd sequence of returns risk och du glömmer inflationen. Men ja, i reella tal stämmer det troligen. Sedan vet ingen riktigt värdet av sex miljoner om tio år.

Vi har börjat med “löneutbetalningar” via obligationer i stege, som förfaller 2030 och framåt. En av oss ska arbeta till 2029 ![]()

Dvs vi har inte erhållit själva uttagen, men då uttagen redan är inlåsta i storlek och tid, och förfaller automatiskt, så är det nästan samma sak ![]()

Storleken är bestämd så att utdelningar (uppskattade) + “löneutbetalningar” (obligation) överstiger kostnader (planerade). Det är inte drivet av 4% och är < 4%

I reella tal är det 10-12 år. Räknar man nominellt är det mer typ 7 år.

Nominellt bör man trippla pengarna på 12 år.

Då bör man börja med en bör för att börsen inte ska bli en börda. ![]()

Korslänkning till ytterligare tråd som diskuterar Morningstars tabell med liknande värden:

Den här snurran kan man använda. Beskrivs i texten hur den fungerar.

Gör en statisitisk beräkning med mycket lång serie historisk värdutveckling med alla flutuationer och faktisk inflation…

man kan säga att 4% regelns statistiska utfall kan man få fram med en körning med denna snurra… Mycket enkelt. bara ändra så ritas kurvorna om.

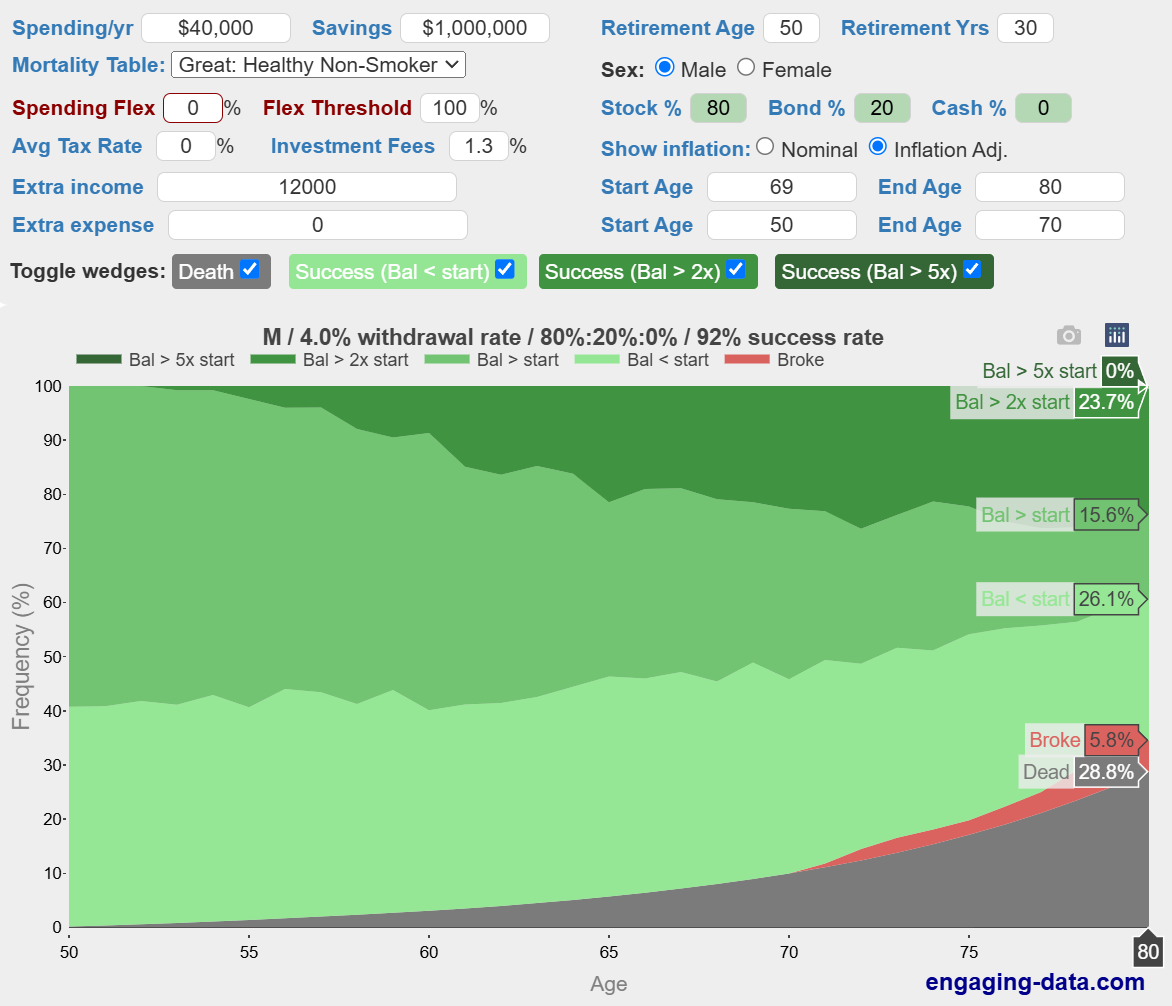

Med lite vettiga data ifyllda nedan. Man kan labba och se vad som hände rmed din risk. Matade in lite pension från 69 till 80 också i arket. Minskar risken lite att bli pank innan 30 år har gått. Ganska stora chanser att man har rejält med pengar kvar.

Citat

Precis, vi resonerar om dessa mekanismer som påverkar i den andra tråden.

15 år är ganska kort tid, så det hinner inte förskjutas så mycket.

Citat

Ok, låt oss räkna på 1miljon kr i startkapital för enkelhetens skull. Uttags period a’ 15år. Dvs 6,666% årligt uttag.

Vilken årlig avkastning krävs för att jag ska kunna lämna efter mig 1 miljon i reala termer till min son?

Jag föreslår att du labbar lite med räknaren i denna tråd i stället:

Kör du så högt uttag på 15 år är det inte troligt att det blir pengar kvar.

Ok, såg precis att Bengens worstcase scenario var ~ 4.7% per år. I en annan tråd. Så jag räknade nog lite för enkelt…

Bengen räknar dock på 30 år, inte 15.

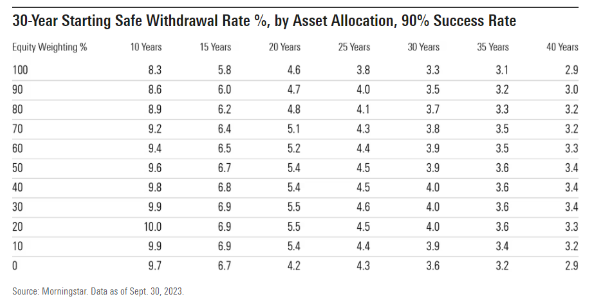

Ja, det är sant. Och tabellen här nedan säger ju faktiskt imellan 5,8 - 6,9% vid 15års uttag ![]()

Vad är du förundrad över? Det är ju precis vad en servettkalkyl indikerar.

Bara lite nyfiken på om det är möjligt att räkna på dessa lite högre årliga procentsatser för en uttagperiod om 15år ![]()