jag hittar inte innehav för Handelsbanken Global Småbolag Index Criteria A1 SEK

Den här tråden torde vara en bra utgångspunkt:

DNB Global Indeks S

DNB Global Emerging Markets S

PLUS Global Småbolag Index < ------ (Finns ej men hade varit så nice) ![]()

PLUS Allabolag Sverige Index

Hoppas verkligen PLUS fonder kommer ut med en Global småbolag index med 0,40% i avgift fy fan vad nice det hade varit!

Jan! Vad tycker du? Är jag på rätt spår ![]()

4 gillningar

Egen mellan-risk hink ?

Mellanrisk-hinken har jag alltid tyckt har varit svår att fylla med lämpliga fonder. Sparkonto ? Räntefonder ? Annat ?

Vi vet att räntefonder per definition är svårt.

Vad sägs om att sätta ihop en egen enkel konstruktion ?

Tex:

70% Sparkonto

30% “Billig global index-fond”, tex DNB, LF eller Avanza

Procent-fördelningen kan man diskutera beroende på tidshorisont.

Fördelar som jag kan se det:

+: Enkelt

+: Inga räntefonder behövs

+: Skulle man tillfälligt behöva komma åt pengar så börjar man att ta tömma Sparkonto-delen. Det är inte säkert man kan/ska göra med Räntefonder.

-: Behöver sätta ihop konstruktionen själv

Vad tror du ?

1 gillning

Nu har jag hört om risknedtrappning inför pensionen.

Jag som har min tjänstepension i Avanza (på gång att flytta till Nordnet pga mer frihet att välja tillgångsslag i depåförsäkring) och jag inser att jag ligger efter i min riskbedömning.

Nu 100% aktiefonder och uttag om 3,5 år.

Har tittat på gamla rika tillsammans sparandet som ni skrev om i 2021.

Vad rekommenderar ni att ha i räntedelen för en tjänstepension och hur stor del vid uttag på 5 år?

Skulle uppskatta även ett inslag om detta förutom rekommenderat sparande 2025.

Uttag om 3,5 år men du tar inte ut allt dag 1 du går i pension. Tar du ut den under en begränsad period alls eller livslångt?

Om du tar ut den under en tidsbegränsad period, kommer du trots det konsumera hela pensionen eller flytta in en del i nya investeringar utanför pensionsdepån? Dvs. fundera på hur lång tid ditt kapital kommer vara investerat, inte bara när du börjar ta ut.

Kinafonder.

Nä, det håller jag faktiskt inte alls med om.

Jag tror det har blivit en självuppfyllande profetia eftersom det upprepats av många här inklusive @janbolmeson ![]()

Man kan göra det svårt. Precis som man kan göra med aktier där global indexfond (med eller utan homebias) är det enkla valet som fungerar bäst för flest. Men man kan också göra aktier supersvårt och extremt individanpassat.

LYSA har ju lyckats förenkla det och använder en och samma räntefond (Lysa räntor) för alla oavsett allokering.

Om det är gott nog åt Lysa så är det gott nog åt mig

Om man inte vill/kan använda Lysa så kommer man ganska nära deras räntefond med

- Storebrand Obligationer eller

- AMF Lång

Gemensamt är 3-5 års duration (mellanmjölk) och mycket hög kredit kvalitet. Sen har Lysa förvisso mer utländska obligation men för enkelhet funkar de svenska fonderna ovan.

Man behöver inte göra det så svårt som det har framställts på RT i min mening, åtminstone inte för det stora flertalet som har behov av räntefond för typiskt mellan risk sparande på 3-8 år dvs typiskt 30-80% aktier och resten i räntor/obligsrioner.

My 10 cents ![]()

4 gillningar

Jag tar ut den här tjänstepensionen på 5 år, men jag har flera i olika bolag så de ska räcka tills jag blir 80 om inget händer. Dessutom någon förmånsbestämd i botten på livstid.

Tänkte satsa på ca 55/45 (15%/år i överföring) eftersom jag ju också har några traditionella jag tar ut och som borde räknas till räntedelen.

Men vad göra i räntedelen??

Parallellt så tar jag ut en fondtjänstepension från SPP, också på 5 år. Vad göra där, hoppa in i en entrelösning?

Tack för långt svar !

Egentligen är jag väl ute efter att tillämpa 340. Bästa fonderna 2024: så väljer du dem och vår lista per bank på bästa sätt.

Mellanriskhinken torde vara på 3-9 års sikt. Aktiebenet innehåller naturligtvis billig bred global indexfond. Det är räntebenet som min fundering handlar om.

Jag har en del av mellanriskhinken på Lysa, för man får ju onekligen bilden att är det något Lysa är bra på är det just räntedelen. Min tanke här är att man inte vill ha alla ägg i en korg, därav denna fråga.

Nu vet jag också att historisk avkastning inte säger något om framtiden, men i det perspektivet så på 3-9 års sikt skulle detta kunna kunna vara några alternativ till sparkonto för räntedelen:

- 50% AMF Räntefond Lång, 50% AMF Räntefond Kort

- 100% AMF Räntefond Kort

- 100% AMF Räntefond Lång

Det uppenbara valet torde vara 100% AMF Räntefond Mix, men det verkat inte vara en bra affär ? Varför kan man undra ?

Tack på förhand för all input !

Storebrand Obligationer är aningen dyrare än AMF-räntefonderna.

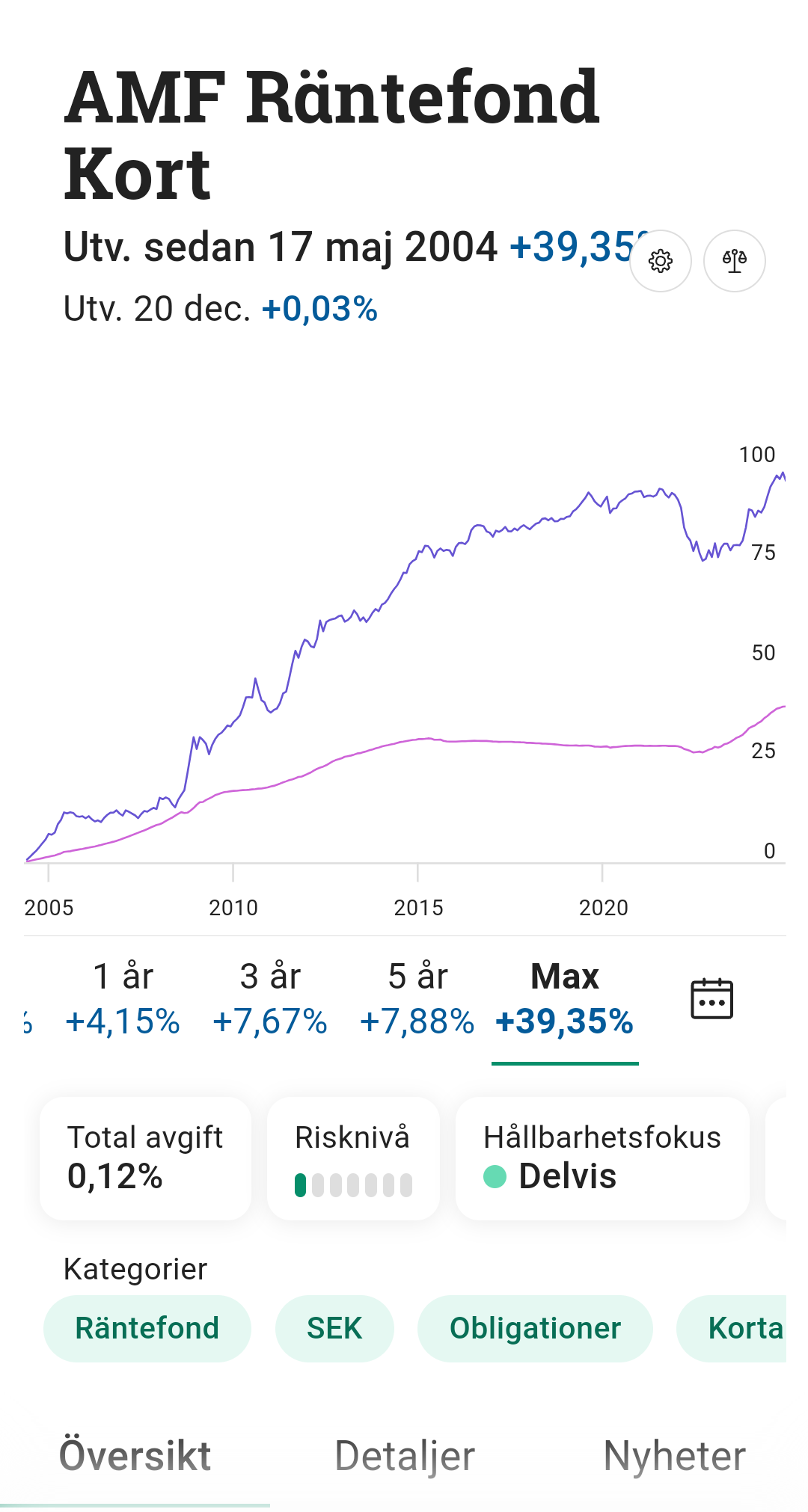

Hur kommer det sig AMF Räntefond Kort ser ut att gå bättre över tid än AMF Räntefond Lång ? Borde det inte vara tvärtom ?

Om du vill få en liknande funktion som Lysas räntefonder hade jag valt alternativ 3. Som @JFB nämnt tidigare har Amf Lång obligationer med hög kreditvärdighet och har en blandning av statsobligationer, bostadsobligationer och företagsobligationer. Lysas räntor har något längre duration (cirka 4,5 år jämfört med cirka 3,5 för Amf Lång).

En aspekt som har nämnts som nackdel med Amf mix är att valutasäkringen för de utländska obligationerna i vissa fall kan påverka fondens utveckling negativt. Zino har skrivit ett inlägg om det i annan tråd:

Om man zoomar ut ytterligare i tid ser man att Amf lång (lila) historiskt har haft bättre utveckling än AMF kort (rosa).

Skälet till att Amf lång har gått sämre på senare tid är kombinationen av dess längre duration och att räntorna höjdes. Den längre durationen gör fonden känsligare för ränteförändringar, både åt positivt håll och negativt. På längre sikt förväntar jag mig att Amf Lång kommer att ha bättre avkastning än Amf kort.

Om du vill läsa mer om hur man kan se på olika räntefonder och inte har sett tråden om räntefonder som @Zino har skapat, är den väl värd att ta del av.

4 gillningar

Det finns väl inte någon som vill ha långa räntefonder i sin portfölj som består av aktier och en del räntefonder?

Långa räntefonder är extremt beroende av dagens ränta. Den kan förändras ganska snabbt.

Sluta ha långa räntefonder i era portföljer. Det finns ingen som helst mening med det. Om ni nu vill ha något som slår tillbaka, så kör på korta räntefonder.

Helt emot all portföljteori och praktik senaste 100 åren eller så men du får ju göra som du vill ![]()

![]()

Sambandet ser i normalfallet ut så här

- Lågkonjunktur => Företags vinster går ner

- Lägre vinster => Börsen går ner

- Centralbanker sänker räntor för att stimulera ekonomin

- Obligationer går upp i pris när räntor går ner

Korta räntor går inte upp alls på samma sätt som längre räntor dvs obligationer. Ju längre lånen är desto större effekt får man av sambanden ovan, samt att längre räntor också ger högre avkastning under tiden (utlånare kräver högre ränta för att låna ut på längre tid).

Korta räntor är mer jämförbart med sparkonto. De är mer av enbart en dämpare som bara ger marknadsräntan och missar uppgången som obligationer får i räntesänkningscykler.

Syftet med att ha aktier och obligationer är för att

- Moderera risken när man inte tolererar för stora nergångar på kapitalet tex mellan risk sparande eller pensioner inför/i uttag

- Ha motvikt att ombalansera med när börsen går ner. Då köper man börsen billigare tack vare obligationer som gått upp i pris i normalfallet.

Värt att notera är också att breda svenska obligationsfonder inte heller är speciellt långa utan ett snitt av räntemarknaden med typiskt 3-5 års duration (längd på lånen). Man tar alltså inte speciellt hög risk med hög volatilitet på ränte delen. Vill man ha längre obligationer så är tex Captor Iris ett alternativ med 10 års duration. Tumregeln är att obligationer går upp 1% per års duration för varje procentenhet som räntan sänks.

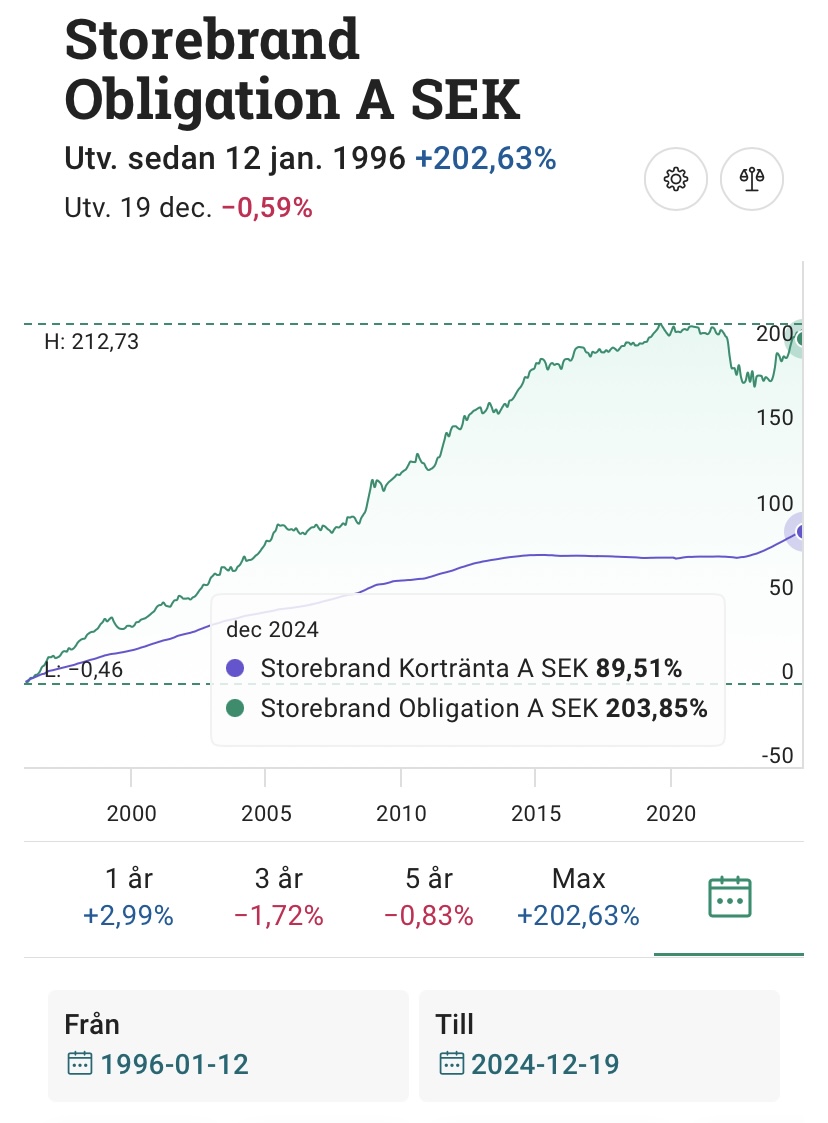

Ser man över lite längre tid så kan man tydligare se sambanden mellan kort och långa räntor. Sedan 1996 har Storebrand Obligation gått upp 200% medan Storebrand kort gått upp knappt 90%. Addera till det ombalanseringseffekter vid börsras.

5 gillningar

Tack för bra svar allihopa !

För ganska försiktig mellanriskhink på 3-9 års sikt landar jag därför i att ha två hinkar:

- Lysa:

60% aktier

40% räntor

- Avanza - hyfsat enkel variant:

60% aktier: Billig global indexfond typ LF eller DNB

40% räntor: 20% AMF Räntefond Lång, 20% Sparkonto

1 gillning

Ställer mig frågande till 20% på sparkonto. Om du har totalt 10M, vad tusan ska du med 2M på sparkontot?

För en blogg som ständigt påpekar evidens bakom globala aktiefonder gör ni det förbluffande komplicerat.

CAGR 15 global aktiefond. Sådär, varsågod! ![]()

2 gillningar

Om man har 10 mille, vad har man på börsen att göra? ![]()

2 gillningar

Att inte förlora pengar pga inflationen?

2 gillningar

Men för det behöver man inte 100% aktiefond vilket väl var poängen med inlägget ![]()

2 gillningar

Jag skulle gärna se någon sorts utvärdering hur de gick med er gamla portfölj jämfört med den ni rekommenderade för detta året. Kanske blev de inte så stor skillnad men vi såg ju ändå att många som valt stor del Sverige som diskuterades flitigt ett tag, där blev de ju ändå viss skillnad.

2 gillningar

Men frågan är om det gör så mycket? För mig skulle det ta 50-60 år att använda upp hela summan.

Men man gör som man själv vill. ![]()