Vi har också någon form av semiseparat ekonomi, vi betalar nog ungefär lika mycket var fast jag lägger en större del på räkningar och fast kostnader och min sambo mer på mat och rörliga kostnader, pengar som blir kvar hos båda väljer vi själva vad vi lägger det på

Jag har hämtat min inspiration, om hur många och vilka konton, från Kontotricket. Eller åtminstone min syn på informationen om densamma då jag inte har gått den kursen

Riktigt bra kämpat. Råkade halka in på din tråd efter att ha kollat på några klipp med Dave Ramsey.

Har ett annat dilemma nu om jag ska betala av min del av bolånet (halva) för att dra ned risken. Det skulle innebära att jag likviderar hela mitt sparande på Lysa.

Vilket kokar ned till räntekostnader och den garanterade avkastningen. Som en del skriver här så undrar jag om det inte är smartast att göra ökenvandringen så kort som möjligt. Skala bort all som är icke nödvändigt. Ingen semester , likvidera barnsparandetz alla pengar in mot skulder a och sen när du är fri så kan ni börja leva igen (rice and beans)

Jag har nog så många själv men jag håller på och förenklar min ekonomiska översikt just nu. Inom en månad så har nog 5 banker blivit 2, men ungefär lika många konton

Min förhoppning är att komma dit inom en snar framtid med, det är egentligen bara räkningskontot som nollas varje månad just nu så egentligen borde det inte vara omöjligt att sluta nolla kontot just nu heller

Jag har faktiskt funderat en hel del på det här ett tag nu. Speciellt efter att jag sparade ihop min minibuffert=Likviditetsbuffert rätt fort igen när jag koncentrerade mitt sparande till den

En förenkling som jag gör just nu, är att flytta mitt semestersparande från dreams. Dom har börjat att ta ut en avgift på 29kr/månad för att använda deras app, det i sig är kanske inte så mycket men med tanke på att semesterkassan oftast inte är så stor så blir det procentuellt en rätt stor del av månadssparandet som går direkt till avgiften.

Nya lösningen blir ett sparkonto+ hos avanza med 3,70% ränta och ett automatiskt månadssparande.

En annan förenkling som jag nästan har landat i, är att sälja av min Opti-portfölj och istället investera det i LF Global.

Tänk på att om du säljer av Opti (om den ligger på en ISK) också ska du flytta ISK, alternativ så får du ta ut pengarna första kvartalet och sen sätta in pengarna i andra kvartalet. Annars får du betala ISK-skatt för insättningen.

Nu var det länge sen jag skrev någon uppdatering här

Hur ser det ut nu?

Total Skuld just nu: 658’146 kr, så den minkar inte riktigt lika fort som det gjort förut men det går åt rätt håll iallafall

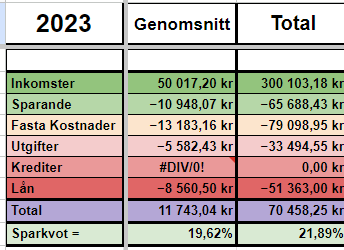

På årsbasis så är 2024 rätt så likt 2023 i både utgifter och inkomster, även om 2024 har hittils gett något mer i inkomster än så länge Vad som inte syns här är matkostnader, kläder och bränsle m.m. utan bara kostnader kommer som räkningar:

Jag har sålt alla mina enskilda aktier utom Investor.

Avslutat Opti-portföljen och flyttat över det beloppet till Avanza.

Gjort om min buffert från att bara vara på sparkonto hos Borgo till att ha 1/3 på sparkonto hos Swedbank och 2/3 på Avanza, som jag beskriver i tråden Buffert för någon i hyresrätt?

Med en större inkomst än jag hade räknat med den här månaden så får jag se om jag inte kommer i mål med några av mina korttidssparmål också, det återstår dock att se för ena bilen måste in på verkstad och skolavslutningar är inte så långt bort så det blir nog en del klädinköp den här månaden med

Jag har inte jämfört mot min årsinkomst förut men min skuld är nu 92% av vad jag tjänade förra året

När jag tittar på både lönebeskedet och mina skulder så känner jag ofta att det inte händer så mycket, det känns som att det inte minskar något på skuldsidan. Det gör det uppenbart för 2022 så var den siffran 152%

Sen vet jag att jag nog (troligtvis) skulle tjäna mer på att amortera ännu mer men med siffrorna ovan så minskar det ändå i hyfsat bra takt

Jo så kan det vara, men när jag tog lånen så hade jag inget ekonomiskt tänk överhuvudtaget. Det var inte förrän långt senare som jag hittade hit till RT och mitt nuvarande intresse för ekonomi

Så tyvärr kan jag inte använda dom lånade pengarna för investeringar då dom redan är borta