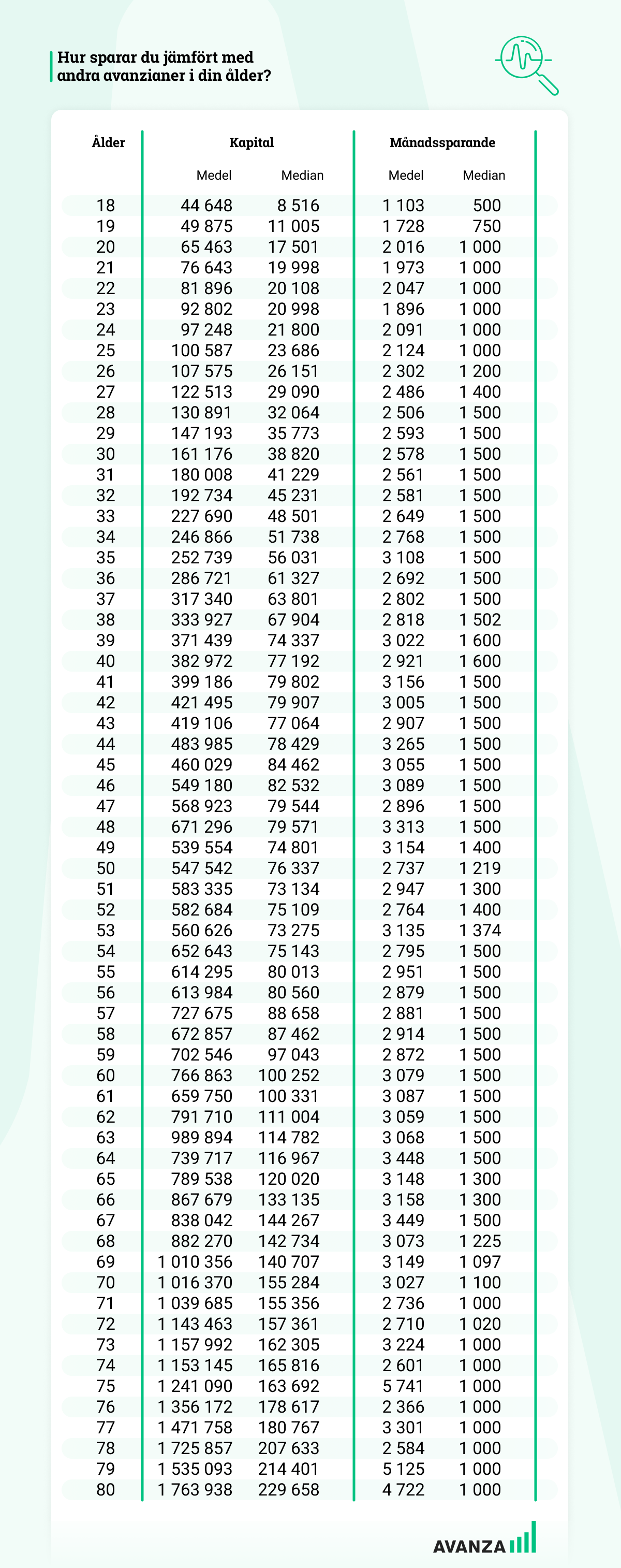

Kom ihåg att det är löner för de som har arbete och att det är många som vill arbeta men som inte får eller kan av olika skäl. 67,6% av befolkningen arbetar och får lön. 8,9% är arbetslösa och resterande 26,8% täcker alla som studerar, är sjuka, är pensionärer eller av övriga skäl inte är på arbetsmarknaden. Det vill säga lönestatistiken visar fördelningen av inkomst för två tredjedelar av oss som bor i Sverige. Den sista tredjedelen har, mitt antagande, mindre inkomster än oss som arbetar. Eftersom jag själv levt under oerhört knapra förhållanden och fortfarande känner väldigt många som inte har pengar till mat, har det gett mig ödmjukhet inför det faktum att det inte ”bara” är att göra allt det som kommer upp som förslag här i forumet. När man är i den sitsen och inte har pengar till alla nödvändiga utgifter, kräver det mer tid och energi att få mat på bordet än vad jag lägger för att få min höga lön.

Det outnyttjade arbetskraftsutbudet

Arbetslösa, undersysselsatta och latent arbetssökande utgör tillsammans det outnyttjade arbetskraftsutbudet. I augusti 2021 uppgick det till i genomsnitt 24,8 miljoner timmar per vecka. Det outnyttjade arbetskraftsutbudet motsvarar 620 000 heltidsarbeten med 40 timmars arbetsvecka.

I augusti 2021 var antalet latent arbetssökande 282 000 personer och antalet undersysselsatta var 319 000.

Det finns en stor önskan att få ett arbete, givet antalet latenta arbetssökande, samtidigt som antalet undersysselsatta är ännu större.

Rika Tillsammans gör skäl för sitt namn och har hittat rätt i sin målgrupp, då enbart 10% angett sin lön till under 30 000 per månad. 45% har angett en lön på minst 45 000 per månad. Kudos till dig @janbolmeson som konsekvent jagar upp och redovisar hur det ser ut här i forumet.

Tänker att det (tyvärr) speglar hur snedfördelad förmögenheten är i Sverige. Tänk att det här dessutom är de tio rikaste procenten i Sverige då Avanza har ca 1 miljon kunder.

Sedan är det väl rimligen så att detta bara baserar sig på sparandet och tillgångar hos Avanza. Både månadssparande och kapital bör vara väsentligt högre per individ (om det inte bara är jag som har några olika banker och några olika depåer…)

Om man kollar på Pareto-fördelning och funderar lite på kapitalismen fungerar så är det inte så oväntat. Snarare ganska nära det man kan förvänta sig uppkomma.

Det du ser i Avanzas statistik är såklart den översta delen av svansen med de som har mest finansiella tillgångar, vilket ytterligare driver isär medel och median.

Faktiskt även så att Pareto hittade på fördelningen för att modellera hur välståndet var fördelat i befolkningen. Såklart stämmer det inte fullt ut men det är ändå lite intressant hur nära det stämmer och att det är en fördelning som dyker upp när man modellerar en mängd olika saker, från Wikipedia:

This distribution is not limited to describing wealth or income, but to many situations in which an equilibrium is found in the distribution of the “small” to the “large”. The following examples are sometimes seen as approximately Pareto-distributed:

The sizes of human settlements (few cities, many hamlets/villages)[23][24]

File size distribution of Internet traffic which uses the TCP protocol (many smaller files, few larger ones)[23]

Severity of large casualty losses for certain lines of business such as general liability, commercial auto, and workers compensation.[28][29]

Amount of time a user on Steam will spend playing different games. (Some games get played a lot, but most get played almost never.) [2][ original research? ]

In hydrology the Pareto distribution is applied to extreme events such as annually maximum one-day rainfalls and river discharges.[30] The blue picture illustrates an example of fitting the Pareto distribution to ranked annually maximum one-day rainfalls showing also the 90% confidence belt based on the binomial distribution. The rainfall data are represented by plotting positions as part of the cumulative frequency analysis.

In Electric Utility Distribution Reliability (80% of the Customer Minutes Interrupted occur on approximately 20% of the days in a given year).

Bara Avanzas siffror säger ju inte mycket tyvärr. Jag har t ex ett Nordnetkonto utan en enda krona på. Detsamma bör ju finnas i Avanzas “stall”. Jag har ungefär 30% av både mitt månadssparande och ISK-slantarna hos Avanza. Resten ligger i annat ISK hos LF.

Nå’n sorts fingervisning om “normalsparande” är listan kanske?

Här på forumet är det HELT normalt att ha flera konton på flera banker och ställen. Det är INTE normalt där ute. Återigen, sätt det i relation med att Avanza efter 25 år har 10 % av den svenska befolkningen som kunder. 27 % av befolkningen har inte pengar för en oförutsedd utgift på 5 000 SEK. Tror inte verkligheten diffar för långt bort från grafen. Tror tvärtom att som tvärsnitt av befolkningen är det än värre.

Jämför man sig utifrån Avanzas lista ovan så jämför man sig med topp-10 % i Sverige. Visst kanske 0,5 % hade dragit upp det ännu mer, men det är högst marginellt tror jag.

Median-värdena rensar ju effektivt ut alla de som har väldigt lite på sina depåer, därför tror jag att det blir representativt ändå. Innan jag började flytta över till Lysa så låg jag topp 3-4% eller så av Avanzianerna. Edit: topp 3,4% var det visst.

I appen kan man se milstolpar. För >2Msek (och under 3) milstolpen stod det något i stil med “hit har 3.2% av alla avanzianer kommit”. Har inte kvar den milstolpen längre sedan jag började flytta ut pengar. Har mindre än en miljon kvar där nu och det är ändå topp 10% av alla avanzianer.

Tror man ska vara lite försiktig att tolka Avanzas siffror som en representation för vad befolkningen som helhet äger/sparar, och ännu försiktigare att tolka det som den rikaste tiondelen.

Edit: Däremot kanske man kan tolka det som tiondelen av småspararna med störst aktieintresse, utan att dessa nödvändigtvis har mer pengar än de ointresserade.

Känner ingen över 50 som har Avanza (även om de bevisligen finns). De flesta äldre, som också brukar vara de med mest kapital, har nog inte hittat till nätmäklarna i alls lika stor utsträckning som yngre.

Fasen, jag glömmer det där hela tiden. Folk är inte intresserade av sparande eller pengar. De är bara intresserade av att bränna de slantar de eventuellt har.

Resultatet från en undersökning om sparande Folksam har beställt:

Faktablad

Undersökningen ”Så sparar svenskarna” är genomförd av Kantar Sifo på uppdrag av Folksam. Den

genomfördes mellan den 11–17 mars 2021. Sammanlagt genomfördes 2003 intervjuer över hela

Sverige i åldrarna 25–65 år, 1 012 män och 991 kvinnor deltog.

360 personer uppgav att de hade en inkomst på mindre än 24 999 kronor i månaden, 576 uppgav att

de hade en inkomst på mellan 25 000 – 34 999 kronor i månaden, 647 uppgav att de hade en

inkomst på mellan 35 000 – 49 999 kronor i månaden och 278 uppgav att de hade en inkomst på

över 50 000 kronor i månaden.