Nae man fick välja fler alternativ.

Det som är mest intressant tycker jag är att 10/10 på RT tycker guld passar in, medan bara 4/10 på RR tycker det. Är själv kluven till guld just på grund av den tveksamma förväntade avkastningen, men hade nog ändå tyckt att en 10% allokering hade haft sin plats i allvädersportföljen tack vare den historiska låga korrelationen med andra tillgångar och höga volatiliteten.

2 gillningar

Intressant att bara 23% på RR röstade på long volatility. För mig är det typ toppvalet.

1 gillning

Tror det är samma sak som guld för många, tveksam förväntad avkastning, har läst några inlägg där några tom påstår att man kan förvänta sig en negativ riskpremie efter avgifter tom.

Ser att Zino är inne på samma spår:

RRs medlemmar är ofta of filosofin att alla tillgångar i en portfölj ska ha en positiv förväntad avkastning i isolation för att förtjäna en plats.

Själv är jag för dåligt påläst om tillgången för att ha en uppfattning. Har du några bra studier eller data som visar något annat?

2 gillningar

Ser ingen direkt anledning till att begränsa sig till att investera enbart i tillgångar som i isolation har positiv förväntad avkastning. Det enda vi verkligen bryr oss om är ju portföljens totala prestation.

Här är ett matematiskt exempel på varför avkastning i isolation är ganska oväsentligt:

@Zino svarade längst ner i tråden.

3 gillningar

Möjligt, men det är nog där finns filosofierna går isär hos många på RR och här.

I en effektiv marknad ska det väl inte vara möjligt att öka en portföljs totala förväntade avkastning genom att addera en tillgång med negativ förväntad avkastning, utan enda sättet att öka den är att öka sin risk.

Så det är antagligen därför svaren är som dom är.

2 gillningar

Intressant argument, två motargument:

- När man adderar en tillgång med negativ förväntad avkastning minskar faktiskt potentiell (aritmetisk) avkastning, men om korrelationen är låg/negativ minskar spridningen av utfallen. Jag ser det därför inte som tecken på ineffektiv marknad, utan som ett matematiskt förankrat sätt att minska utfallsrymden och öka portföljens precision. Skrev ett fördjupande inlägg om det i Taleb-tråden:

- I en helt effektiv marknad ska marknadsportföljen ha högst riskjusterad avkastning, men som vi diskuterat i andra trådar stämmer inte detta empiriskt. Personligen tror jag detta beror på bl.a. hävstångsaversion och att alla aktörer inte kan/vill handla med alla tillgångsslag. Det går således att att öka sin avkastning utan att öka risken, genom att belåna en allvädersportfölj. Länk till mitt inlägg om detta i en annan tråd:

2 gillningar

Ja vi har ju haft denna diskussionen i ett antal trådar förut, tror även i min guldtråd.

Inga modeller är en perfekt reflektion av verkligheten, och EMH är ju trots allt bara en hypotes.

Jag tror man som investerare helt enkelt behöver fundera ut vad som passar ens stil och prova sig fram med vad man trivs med, vad som är rätt och fel kommer vi aldrig nå koncensus i ändå.

Personligen tycker jag det är en vettig approach att utgå från marknadsportföljen (eftersom det är den enda som garanterar dig att inte prestera sämre än genomsnittet, och håller kostnader mycket låga), och om man känner för det göra smärre optimeringar där ifrån, gillar Black Litterman i det avseendet.

3 gillningar

Jag har inte följt tråden, på typ ett år ![]() Hur ser nuvarande portföljhypotes ut?

Hur ser nuvarande portföljhypotes ut? ![]()

1 gillning

Läs första inlägget, det uppdateras kontinuerligt.

1 gillning

Hej @Zino,

Har fått förfrågan av en kollega att sätta ihop ett förslag på en optimerad “Stay-rich” portfölj på Avanza, har satt ihop ett exempel nedan som jag skulle uppskatta om du kunde ge ett kortfattat utlåtande på, kanske har du även möjlighet till att göra en backtest samt komma med förbättringsförslag?

Tack på förhand!

Grundkrav:

Ska gå att månadsspara i (dvs endast vanliga fonder)

Hålla valutarisk i SEK relativt låg

Rebalansering kvartalsvis

Endast tillgångar med positiv förväntad avkastning

Hålla avgifter hyffsat låga (max 0,5%)

Mitt förslag:

| Fond | Fördelning | Förvaltningsavgift (ca) | Volatilitet (ca) |

|---|---|---|---|

| Plus Allabolag Sverige | 12,5% | 0,20% | 20,00% |

| Avanza Global | 30,0% | 0,20% | 15,00% |

| Avanza Emerging Markets | 7,5% | 0,20% | 15,00% |

| Lynx | 10,0% | 1,0% | 15,00% |

| Captor Iris | 20,0% | 0,50% | 10,00% |

| Danske Invest Globala Realräntor | 10,0% | 0,50% | 10,00% |

| Captor Aster Global Credit | 10,0% | 0,60% | 10,00% |

| Summa | 100,00% | 0,430% |

Får man fråga vad du ser i Lynx dynamic? Låter inte riktigt som dig… Det står att den investerar i bland annat råvaror och det är väl inte positivt förväntad avkastning? Gör fonden något som jag missar?

1 gillning

CTAs använder alla möjliga tillgångsslag för att fånga både negativa och positiva trender, så som aktier, räntor, råvaror och valutor. Baserat på historisk data (100år+) kan man förvänta sig en positiv avkastning av TS-momentum, svårt att förklara varför dock. Fördelen med CTA fonderna är att dom är konstruerade att ha en låg korrelation med aktier och räntor samt hög volatiliet, med positiv skevhet, vilket gör dom till ett attraktivt komplement som diversifikator i en mellanriskportfölj med aktier och räntor.

Äger dock inte själv av olika anledningar.

Skrev en lång tråd om det här:

2 gillningar

Själva grundteorin verkar sund, men 2.5% avgift känns löjligt högt. Vad jag minns har inte Zino tagit hänsyn till avgifter i hans beräkningar, vilket gör mig lite skeptisk till Lynx.

Är det bara för att den är daglighandlad du väljer den framför den som bara heter lynx?

Prestationsbaserad. Kan man säga vad man vill om men du betalar mindre när den inte har gått bra.

Visste inte dom släppt den på Avanza, tack för det, då kan man kapa avgiften med 0,5%.

I denna backtest har dom räknat med 2% fast avgift och 20% prestationsbaserad, ändå en CAGR på 7,3%.

3 gillningar

Absolut, 1.5% + prestationsavgift. Men deras riktmärke är (mer eller mindre) riskfria räntan vilket ju inte direkt är något man generellt blir exalterad av att slå.

Tack @Alec för informationen! Då verkar det vara värt ändå. Riskdiversifiering är magiskt.

1 gillning

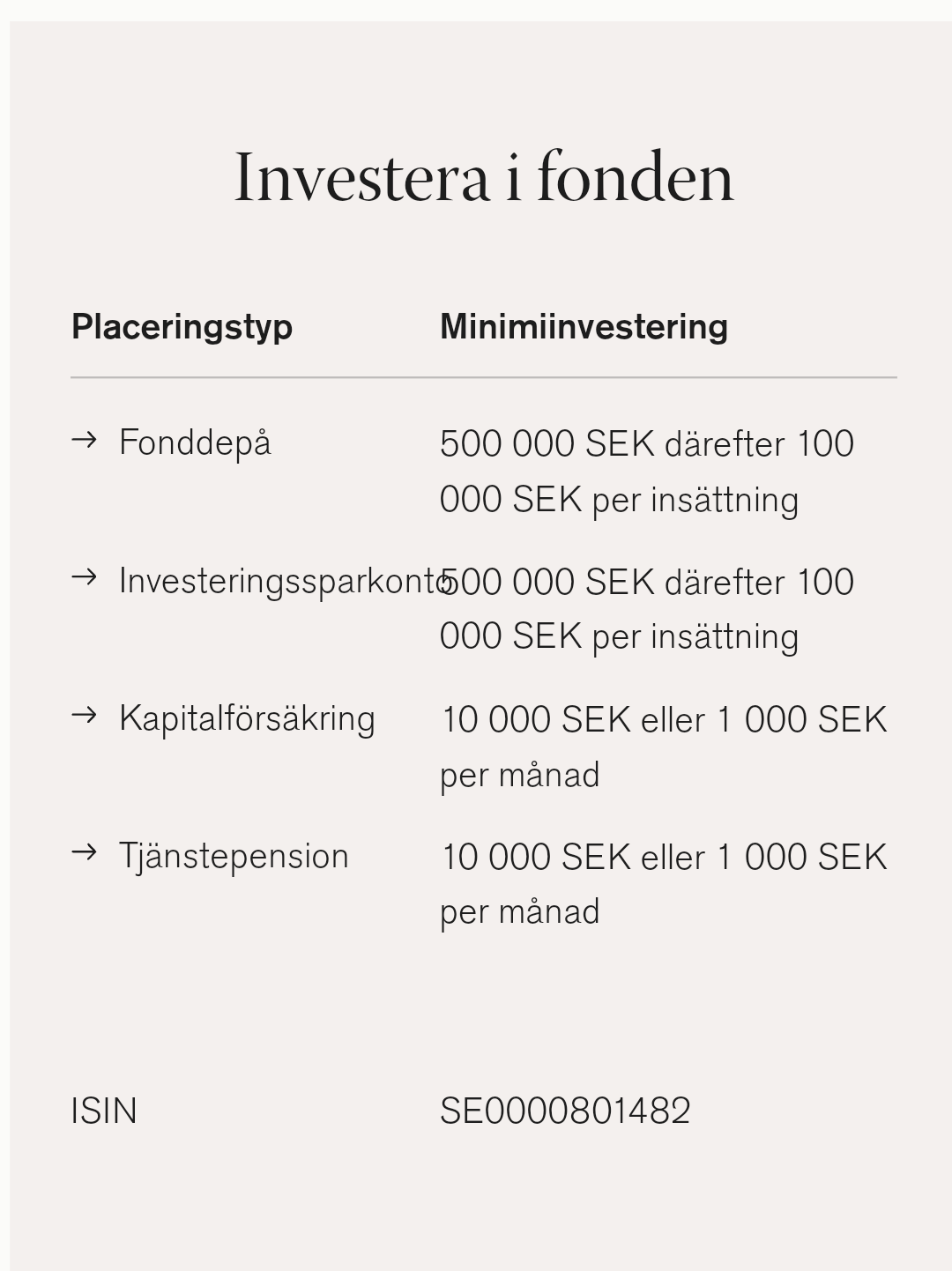

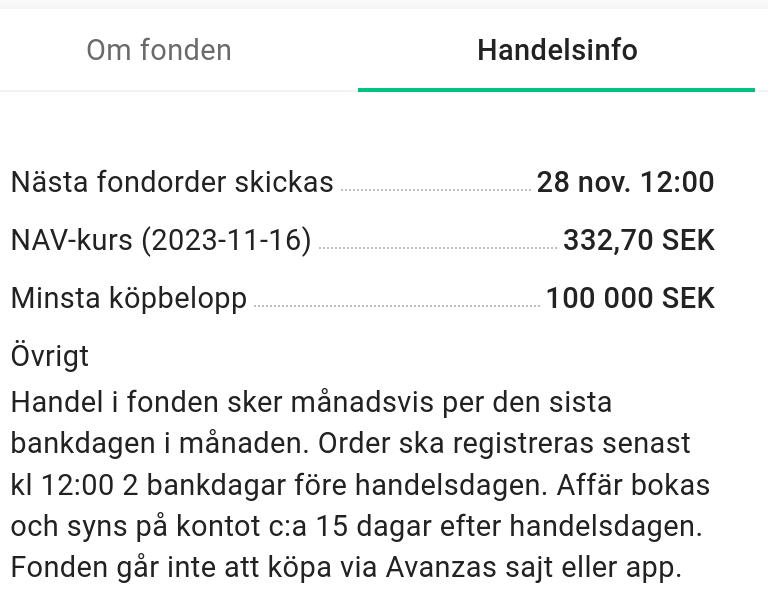

Det enda möjliga kruxet med fonden som bara heter Lynx, kan vara själva månadssparandet om jag har tolkat det rätt. Beroende på placeringstyp verkar det vara olika minimibelopp som ska placeras.

Jag har inte hittat någon tydlig info på Lynx sida men enligt info på Brummers & Partners ser de olika beloppen ut så här:

3 gillningar

3 gillningar