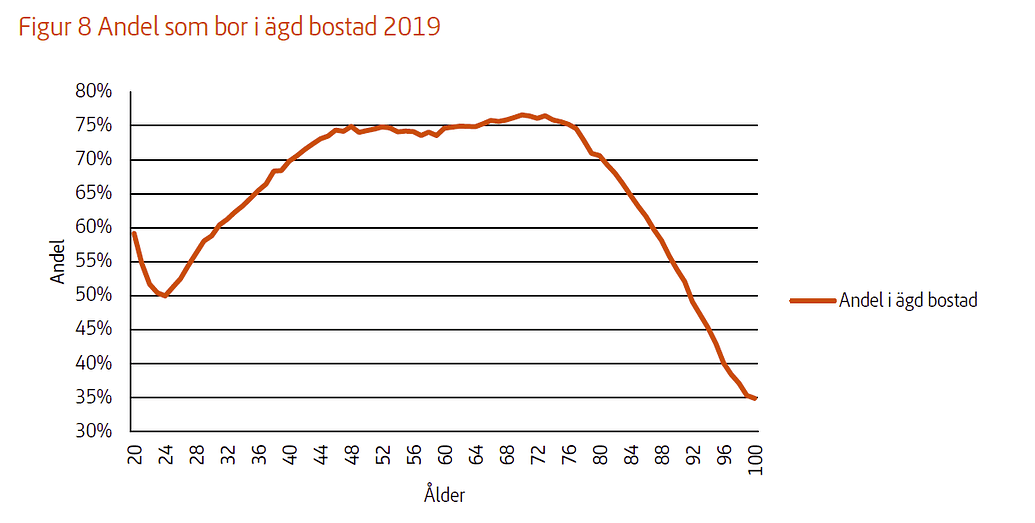

Se avsnitt #372 för aktuella siffror.

Vi människor gillar att jämföra oss. Problemet är att vi många gånger jämför oss helt fel. Vi jämför oss med de som har mer eller som har kommit längre på resan. Vi jämför oss med några få istället för att jämföra oss med alla. Vi missar att t.ex. mer än halva Sveriges befolkning inte har en krona i ett ISK eller att bara 2 av 10 äger en aktie i Sverige.

I dagens avsnitt går vi genom data från Avanza, Pensionsmyndigheten, SCB och flera andra källor, för att ge en så rättvisande bild av den genomsnittlige svensken som möjligt. Vi hoppas även att det kan bidra till att du ska kunna:

- Ge dig själv en liten klapp på axeln

- Få en liten realitycheck

- Andas ut och se att du gör bra

- Få en möjlighet att fira dina framgångar

Det är nämligen naturligt att jämföra sig. Gjort på rätt sätt så kan det inspirera, accelerera ens ekonomiska resa eller hjälpa en när det behövs. Men det kan också vara destruktivt om det görs på fel sätt, framförallt om man jämför sig ”fel”. Vår hjärna är inte duktig på att göra korrekta statistiska jämförelser.

Sedan vill jag också säga tack till Avanza och Nicklas Andersson som hjälpt till med en hel del data. De är mest generösa med data av alla bankerna. En sak värd att tänka på dock är att även om Avanza är naturligt för oss som är ekonomiskt intresserade, så är ca 85 % av den svenska befolkningen INTE kunder på Avanza. Eller att 8 av 10 svenskar inte äger några aktier och av de 2 av 10 som faktiskt äger aktier, äger 42 % aktier i ett enda bolag.

Vi brukar inte heller tänka på att nästan 60% av den svenska befolkningen INTE har ett ISK-konto. Att hälften av Avanzas kunder (15 % av befolkningen) inte har 50 000 kr totalt på sitt Avanza konto. De där miljonärerna man hör i sociala medier utgör också bara 7 % av Avanzas totala kunder, som i sin tur bara är en bråkdel av hela befolkningen.

En viktig sak att skilja på också är median och genomsnitt. Medianen är det mittersta värdet och ofta betydlig bättre att jämföra på än genomsnitt som dras upp av extremerna (några få extretmt rika ökar snittet för alla). Hos LYSA har mediankunden ca 50 000 SEK. Hos Avanza har median-svensken vid 30 års ålder ca 40 000 SEK och sedan ökar det till ca 75 000 SEK för 40- och 50-åringar.

Det är en stor skillnad mot genomsnittet vid samma åldrar som är ca 160 000 SEK för 30-åringen, 400 000 för 40-åringen och 550 000 för 50-åringen. Återigen viktigt att jämföra sig rätt. Mediansparandet på Avanza ligger runt 1500 kr/månad medan snittsparandet ligger på ca 2 700 kr/månad.

Vi tittar på det även från ett globalt perspektiv. Om du har en total förmögenhet (boende, tjänstepension, inkomstpension, ppm, aktier etc) på 10 Mkr eller mer så tillhör du världens rikaste procent av människor. I Sverige är det mer än halv miljon människor, eller 5 % av befolkningen. Samtidigt som halva jordens vuxna befolkning äger mindre än 1.5 % av förmögenheten.

Ja, sådana här siffror och mycket till får du i dagens avsnitt. Se gärna bildspelet för en snabb överblick. ![]()

Tack för denna veckan,

Jan och Caroline

PS. Som vanligt, tack till alla er som bidragit i tråden på forumet på detta ämne. DS.

De viktigaste punkterna

Visa de viktigaste punkterna

Nedan bedömer jag som de viktigaste punkterna som är väl värda att komma ihåg.

Viktigaste punkterna

- Endast ca 2 av 10 personer i Sverige direktäger en aktie

- Av dessa 20 % äger ca 40 % bara en enda aktie.

- Ungefär 60 % av Sveriges vuxna befolkning har inget ISK-konto

- 85 % av Sveriges befolkning har inte ett konto på Avanza

- En 40-åring har i median ca 75 000 SEK i sparande på Avanza, lika mycket som en 50-åring

- Hälften av kunderna på Avanza har inte 50 000 SEK, dvs 92 % av Sveriges befolkning.

- Endast 7 % av kunderna på Avanza har en miljon, dvs 1 % av Sveriges befolkning.

- Mediansparandet på alla kunder på LYSA är ca 50 000 SEK

- 87 % av Sveriges vuxna befolkning har under 100 000 SEK på sitt ISK

- Median-månadssparandet på Avanza är ca 1500 SEK

- Genomsnittsparandet på Avanza är ca 3000 SEK

- En 40-åring har i genomsnitt ca 380 000 SEK i sparande på Avanza

- Median och genomsnitts-Avanzianen slår inte en indexfond

- Den genomsnittlige aktieägaren äger 4,2 aktier

- Om du har 10 Mkr i total förmögenhet (hus, pensioner etc) till hör du världens topp-1%

- En genomsnittlig 40-åring har ca 1.2 Mkr i total pension

- 27 % av svenskarna klarar inte en oförutsedd utgift på 3 000 SEK

- Medianlönen i Sverige 2020 var 32 400 SEK/mån

- Genomsnittslönen i Sverige 2020 var 37 900 SEK/mån

Som vanligt kan du bläddra i bildspelet till avsnittet för en lite längre sammanfattning.

Lyssna eller titta på avsnittet

Precis som vanligt så kan du lyssna eller titta på avsnittet.

Avsnittet finns där poddar finns, leta efter avsnitt 239.

Bildspelet vi använder i avsnittet finns nedan:

Transkribering av hela avsnittet

Visa hela transkriberingen av avsnittet

Jan: Varmt välkommen, idag är det dags för avsnitt 239. Idag handlar det om hur rik svensken är.

Caroline: Jämför dig själv.

Jan: Precis. Vi gillar ju att jämföra oss själva, detta har varit en diskussion i forumet och är en av de mest besökta trådarna. Om vi ändå ska jämföra oss så kan vi jämföra oss korrekt.

Efter avsnitt 238 som jag faktiskt är väldigt stolt över, jag kände att nu har jag sagt det jag vill säga undrade folk om jag inte skulle göra ett avsnitt om de bästa fonderna, jag hittade ingen inspiration till det eftersom vi inte gjort några förändringar.

Dagens avsnitt började som ett avslappningsavsnitt och sen blev det väldigt seriöst.

Målet med dagens avsnitt är att man ska få en reality check.

Jag upplever att många jag träffar är sneda i jämförelsen med andra särskilt inom området pengar, i upplevelsen om hur mycket jag har och vad andra har.

Caroline: Ja det beror på vem man umgås med eller vilka man pratar ekonomi med.

Jan: Ja, det bidrar nog en stor del. Vi hade en undersökning i forumet om hur den genomsnittliga forumanvändaren ser ut, jag insåg att det inte var den genomsnittliga svensken.

Alla som läste den tråden kände att shit alla andra är jättemycket rikare än mig. Jag tycker att det är intressant att ta fram genomsnittssvensken. Du som lyssnar på detta är förmodligen mer intresserad av ekonomi än snittsvensken, en grej jag hoppas att du tar med dig härifrån är en klapp på axeln.

Du gör bra, lyssnar du på oss och sparar och dessutom i en fondrobot så har du förmodligen ett bättre sparande än de flesta andra. Andas ut och känn att du gör bra, jag har gjort rätt. Tänk att du till och med kan fira.

Caroline: När man får en reality check kan man också få empati, jag får det iallafall.

Jan: Ja, det är jätteviktigt! Det är naturligt att jämföra sig. Det finns ingen officiell förmögenhetsdata sedan 2007 för då tog man bort förmögenhetsskatten.

Idag är det också som förra veckans princip ”tillräckligt bra”, det finns ingen perfekt data och det finns inget facit. Det du får i detta avsnitt är en sammanfattning av diskussonen i RikaTillsammansforumet plus att du får den sammanställningen som jag har gjort från Avanza, Credit Suisse, Cap Gemini, SCB, storbankerna etc.

Jag vill passa på att ge ett extra stort tack till Avanza och Nicklas Andersson, mycket av den roligaste datan som vi ska börja med kommer från Avanza.

Caroline: Kul att du tar den roligaste datan först. Det är så man ska jobba.

Bli en del av RikaTillsammans community

Jan: Nästan! Vi ska följa upp förra avsnittet lite först men innan dess vill jag göra reklam för Patreon, vår RikaTillsammans community.

Jag fick en kommentar om att det här var lite otydligt i förra avsnittet. Vi har ett RikaTillsammansforum som är öppet, det är gratis för alla, registrerar du dig så är det bara att hänga med. Där finns nästan 300 inlägg om dagen som handlar om alla möjligt. Roligaste tråden i forumet just nu när vi spelar in den 18 Januari är en tråd om diskmaskiner.

Tråden började med en fråga om varför eco programmen på diskmaskinen tar så lång tid. Folk har mätt förbrukningen och illustrerat.

Caroline: Ja vad som händer inuti diskmaskinen vid de olika programmen och hur länge vattnet har kontakt med disken, jättebra tråd.

Jan: Det är bara att gå in på rikatillsammans.se/forum. Många av diskussionerna och feedbacken på avsnitten kommer i forumet. Utöver det har vi ett community på Patreon som är en prenumerationscommunity som är mycket mindre.

Där har vi digitala träffar, extramaterial som exempelvis ikväll har vi en föreläsning med en av deltagarna i vårt community som ska prata om allmänna principer, tillräckligt bra principen kommer från Jonathan. Just nu har vi ett investeringscase som jag tror kommer bli jätteroligt. Gå in på patron.com/rikatillsammans eller gå via länken i beskrivningen.

Kommentarer på förra avsnittet

Jan: Om vi tar lite uppföljning på förra avsnittet så kom det jättemycket kommentarer. När vi släpper ett avsnitt så lägger jag alltid en tråd i avsnittet där man kan ha en diskussion om avsnittet.

Det första som händer är då att JFB, en person som har hängt i forumet länge dunkar in en tre sidor lång kommentar om vad som var bra, vad jag missade, vad jag borde ha tänkt på.

Han tyckte att jag missade att om man har en tjänstepension och man inte kan ta bankkonto utan måste ta ränteportfölj. JFB har helt rätt, jag kommer återkomma hur man gör om man har en tjänstepension.

Det blev en diskussion om Lysa och hur stort problem det är med Lysas tracking error. Det blev en massa inlägg om Lysa och om hur de avviker ifrån sitt index och då fick vi svar med en stor excelfil ifrån Lysa.

Caroline: Det är fantastiskt. Det är lite nörderi.

Jan: Mycket nörderi men allt är inte nörderi.

Cykelmetaforen som inte flög

Jan: Vi fick en rolig kommentar från Ola_Morin så du får läsa.

Jag måste säga, som tidigare idrottare på hyfsat hög nivå och ganska insatt i cykling; jämförelsen mellan indexfonder å elitcyklister haltar OTROLIGT mycket, så mycket att @janbolmeson inte kan använda den en enda gång till…

Jan: Sen får du ta nästa från Amanda W

Haha, jag skrattar ofta åt ditt användande av sportmetaforer då du verkar ganska ointresserad av sport? Du pratar ofta om “Elitserien” som högsta ligan för hockey trots att det väl hetat SHL i typ 10 år nu

Du är inte så intresserad av sport.

Jan: Nej men det värsta är att vi har goda vänner som spelar hockey i SHL så detta var lite pinsamt, sorry. Jag älskar detta för jag får feedback direkt.

Vi har också lagt upp en ombalanseringsmall till förra avsnittet och där är många följdfrågor kring förra avsnittet som jag också har tagit upp där.

Comparison is the thief of joy

Jan: För dig som bara lyssnar så kommer det gå utmärkt, för dig som tittar eller läser på bloggen så kommer du att få en graf-bonanza. Till varje avsnitt lägger jag alltid upp bildspelet separat så att man kan bläddra bara i det.

Caroline: Förr tittade man i boken och lyssnade på kassetten och sen kom det ett litet pling så man bytte sida. Vi har inget pling, man får ansvara själv för att man hamnar på rätt slide.

Jan: Man behöver inte sliden. Jag har börjat här med ett citat från Theodor Roosevelt som är

Comparison is the thief of joy

Caroline: Varför har du med det citatet?

Jan: Vi kommer prata om jämförelser, det är lätt att jämförelser inte bidrar med något.

Caroline: Att man jämför sig uppåt snarare än åt andra hållet.

Jan: Nu är inte jag beteendevetare eller psykolog men jag har läst på lite. På 1950-talet kom det en teori från en forskare som heter Leon Festinger som heter ”Social Comparison Theory”.

Den säger att vi gör jämförelser från tidig ålder, vi jämför oss med människor som vi tycker liknar oss själva.

Det kommer ifrån att vi är ett ett flockdjur som vill ha tillhörighet. Jämförelser är ett sätt att svara på omedvetna frågor så som ”Hur står jag till i förhållande till resten av flocken?”.

”Duger jag? Gör jag rätt? Riskerar jag bli utesluten ur flocken?”. I grunden handlar det om ”Kommer jag överleva?” rädslan för att bli avvisad. Jämförelser i sig kan vara både positiva och negativa, om vi tar det positiva perspektivet så kan de inspirera, de kan ge lärdomar, det kan accelerera ens resa.

Vad kan jag göra för att komma dit där någon annan är? Jag kan fråga vilka är dina tre bästa tips till mig? Vi kan också jämföra oss nedåt och det kan också vara positivt.

Jag kan vara ny på ett jobb och tänka att man inte är duktig men att man iallafall är bättre än de som inte ens är på detta jobb. Jag är ny på sparande men jag har åtminstone kommit längre än X.

Viktig information om risk

Denna artikel berör eller kan beröra information om att placera pengar i finansiella instrument. Historiskt har ett långsiktigt sparande enligt forskningen varit ett bra sätt att få sina pengar att växa. Det finns mycket som talar för att det kommer vara så även i framtiden, men ingen kan förutsäga framtiden och det finns tyvärr inga garantier.

Allt sparande innebär en risk och du kan både tjäna och förlora pengar. I värsta fall är det inte ens säkert att du får tillbaka pengarna du satt in. Därför vill vi, för undvikande av missförstånd, påminna om att:

- investeringar kan och kommer i perioder att både öka och minska i värde,

- i värsta fall kan du förlora det hela placerade kapitalet,

- investera därför aldrig mer än du har råd att förlora,

- historisk avkastning är ingen garanti för framtida avkastning,

- det är viktigt att själv sätter dig in i det som du investerar i och inte investerar i något du inte förstår, och

- ta kontakt med en oberoende finansiell rådgivare (lista här) om du är osäker och vill ha tips kring din egen personliga situation.

Läs mer i vårt avsnitt om risk (#343).

Jämförandet med andra kan bli destruktivt

Jämförandet kan bli destruktivt, även naturliga beteenden kan bli destruktiva om vi gör dem för mycket. I små doser är jämförelser harmlösa till och med lärorika, I stora doser direkt destruktiva.

Vår hjärna är inte anpassad för att jämföra sig i en oändligt stor flock. Idag jämför vi oss på sociala medier och miljarder människor på Facebook.

Caroline: Är det sant? Jag tänker att vi har under 100 sådana vi jämför oss med.

Jan: Det är lätt att jämföra sig med finanstwitter.

Caroline: De fanns inte i flocken innan liksom.

Jan: Nej precis. Idag jämför du dig med extremerna. Är du riktigt destruktiv kan din flock bara bestå av de som inte är normala i ett visst område.

Det finns vissa människor som har väldigt mycket pengar och sen finns det ganska många som inte alls har så mycket pengar, tar du snittet på dem ser det ganska bra ut. När det gäller pengar påstår jag att median är ett mycket bättre jämförelseverktyg än snitt.

Jämförelser är en idealisering

Jan: Det är viktigt att komma ihåg att jämförelser är en idealisering. När vi jämför oss med andra så har vi aldrig hela bilden. Vi vet inte konfigureringen så som värderingar, drivkrafter, intention, drömmar, erfarenheter, rädslor etc. Vi vet inte heller vad som väljs att framhävas.

Vi vet inte ens om det är sant eller inte eller under vilken tidsperiod det har varit. Ibland jämför sig folk med mig och då måste man komma ihåg att jag har gjort detta sedan -96.

Har du sparat i 3 år och ska jämföra dig med mig så får du jämföra dig med Jan 1999.

Problemet är att jag inte pratar om Jan 1999 utan jag pratar om Jan 2022 som har en helt annan ekonomisk situation, sparande, eller erfarenhet.

En annan sak som är viktig att komma ihåg när man jämför är att man inte har samma mål, samma drivkraft. Rädsla har varit en stor drivkraft för mig till exempel. Ibland sätter vi människor på piedestal vilket är ofördelaktigt för alla.

Caroline: När man sätter någon på piedestal så är det en distansering som sker.

Jan: Man ser bara det positiva, det är lite narcissistiskt. Jag är noga med att säga att jag har gjort massa misstag, jag gör tabbar hela tiden. Det är inte alltid tabbarna man tar upp.

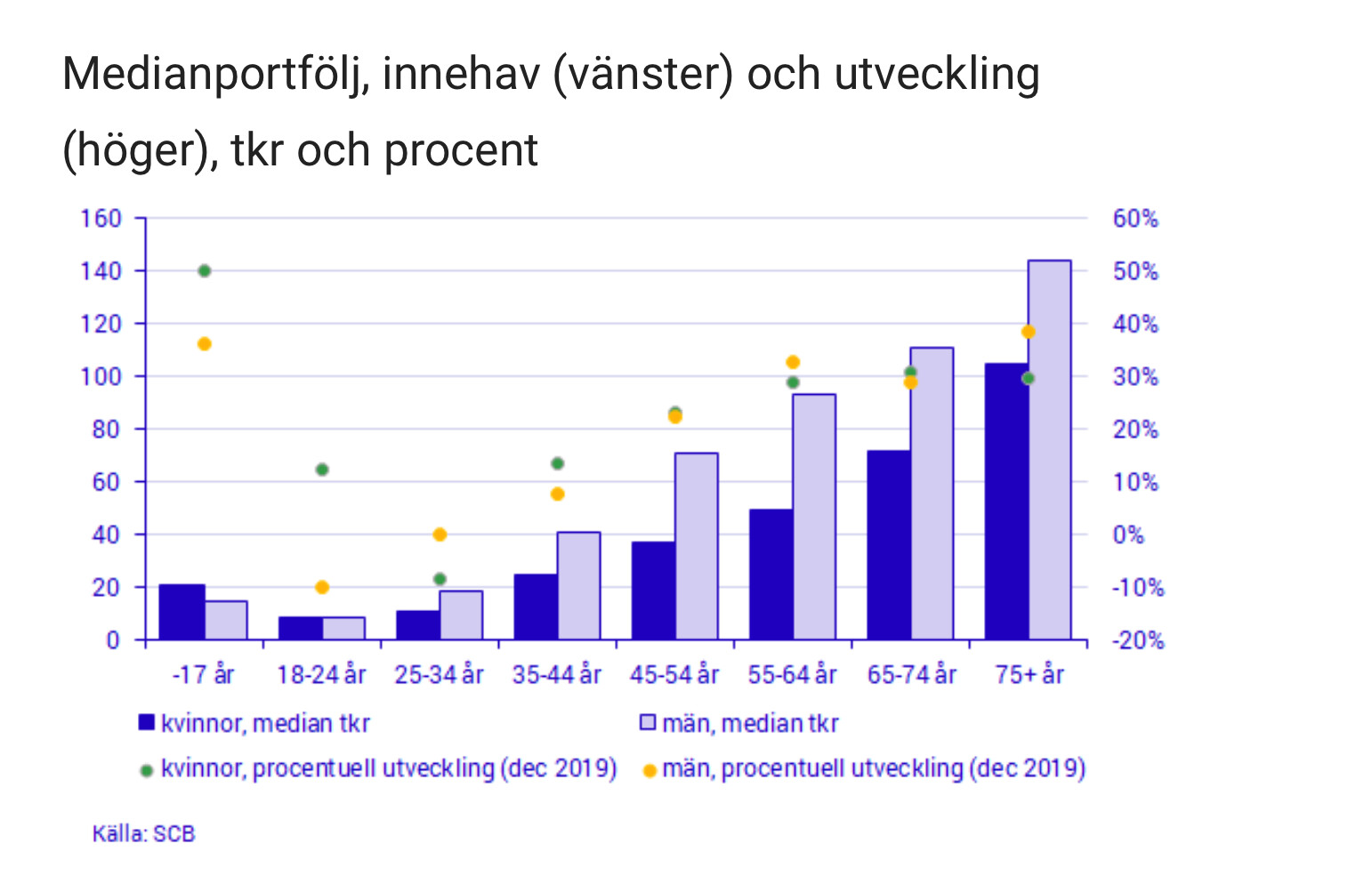

En medianförmögenhet för en 30-åring på Avanza är 38 000 kronor,

Jan: Några tips innan vi hoppar in på det konkreta. Fokusera på din resa och ditt mål där du är. Man kan vara nyfiken på varför man gör jämförelser, varför är det viktigt för mig. Jämför med ditt personbästa och skaffa dig en ”reality-check” vilket är syftet med dagens avsnitt.

Den första grafen som Avanza har släppt data till som jag tyckte var intressant var Avanzakundernas medianförmögenhet per ålder.

Dvs hur mycket pengar har du totalt på ditt Avanza konto vid olika åldrar. Hur mycket pengar tror du att en genomsnittlig 45åring har på sitt Avanza konto?

Caroline: Jag kommer göra bort mig oavsett vad jag säger. Det kan vara 50 000 kronor, det kan vara 200 000 kronor, jag vet inte. Jag säger 200 000 kronor.

Jan: I länk och i forumet finns en total tabell från 18–70 år så man kan titta exakt.

En medianförmögenhet för en 30-åring på Avanza är 38 000 kronor, för en 40-åring så är det 77 000 kronor, för en 50-åring är det 76 000 kronor, för en 60-åring så är det 100 000 kronor och för 70-åring så är det 155 000 kronor.

Caroline: Är detta pengar man har på sitt Avanza konto?

Jan: Ja, jag gissar att det inkluderar alla pengar som man har på Avanza. Jag tror att detta är lägre än de flesta tror.

Caroline: Ja det är det nog.

Hur många procent av Sveriges befolkning har ett Avanza konto?

Jan: Niclas Andersson skrev en tweet där han skrev att på Avanza är vi nu 1 660 100 kunder. I Sverige hade vi i november enligt SCB 10 449 381 svenskar vilket innebär att 85% av den svenska befolkningen inte har ett Avanza konto.

Så den jämförelsen vi gör är redan på top 15% i Sverige. Vi jämför inte med snittsvensken eller mediansvensken utan vi jämför med de 10-20% mest intresserade i Sverige av sparande.

Däremot blir det intressant om man tittar på snitt per ålder. Medianen var 38 000 för en 30 åring så är snittet för en 30 åring 161 000 kronor, för en 40 åring är det 382 000 kronor, för en 50 åring 550 000 kronor, för en 60 åring är det 750 000 kronro och för en 70 åring 1 miljon.

Det är intressant att snittet visar att de flesta inte har en miljon och för de som har en miljon är det inte förrän i 70 årsåldern. Det är en så stor skillnad mellan snitt och median.

I december fick vi data från Lysa. Lysa har 85 000 kunder så om du bara har ett Lysakonto så är det bra att komma ihåg att 99 % av den svenska befolkningen har inte ett konto hos LYSA.

Medianspararen på Lysa har 50 000 kronor, snittsparandet är 150 000 kronor.

Caroline: Det är inte så skevt.

Jan: Det är jätteskevt.

Caroline: Inte som på Avanza.

Jan: Jag tror att det handlar om att folk med mycket pengar inte lägger dem på Lysa på det sättet. Jag påstår att de borde göra det.

Halva Sveriges befolkning över 20 år har inte ett ISK konto

Jan: Avanza har sparmål i appen där det står hur mycket du har kvar till ett mål och hur många av Avanzas sparare har nått det sparmålet. Jag har roat mig med att sammanställa detta, problemet är att du bara ser till nästa nivå.

Vad man ser är att hälften av kunderna på Avanza inte har 50 000 kronor i sparande. Mindre än 7% av kunderna på Avanza har 1 miljon eller mer.

Förra året var det snack om att höja skatten på ISK och då gjorde Riksdagens utredningstjänst en utredning (RUT Dnr: 2020:1386 (2020)) där information om hur många personer som har ett ISK konto i Sverige och hur många har placerat pengar.

ISK är det mest förmånliga sättet att spara långsiktigt i aktier i Sverige. I denna rapport har jag hittat lite data, halva Sveriges befolkning över 20 år har inte ett ISK konto. 27%, dvs ca 2.2 miljoner svenskar har ett ISK mellan 1–100 000 kronor.

Ungefär 900 000 svenskar har mellan 100 000–1 000 000 kronor på sitt ISK konto och mer än 1 000 000 kronor har bara 142 000 svenskar.

Caroline: Blir du förvånad Jan?

Jan: När jag tänker rationellt blir jag inte förvånad men när jag tänker instinktivt så känner jag shit. Alla i min värld som vi umgås med har ett sparande så därför blir jag förvånad.

Om vi skulle gå på en fest eller middag och fråga vilka som hade ISK konto så hade 100% haft det men hade vi gått på en fotbollsmatch så hade 60% inte haft det.

Caroline: Många har sitt sparande på sitt bankkonto. Det handlar kanske mer om att man inte har tagit tag i det eller att man inte vet vad ett ISK är.

Jan: Jag skulle säga att snittlyssnaren inte skulle gissa på att 60% av Sveriges befolkning inte har ett ISK konto för det är inte den världen vi lever i.

1 av 10 hushåll har mer än 1 miljon på banken, eller?

Jan: En forum läsare hittade att SBAB hade skrivit en artikel där det stod att 1 av 10 hushåll har mer än 1 miljon på banken.

Läser man det får man spontant panik för att man själv inte har det. Det är märkligt, ha lite av en reality check, det är extremt snett.

Caroline: Hur har de fått fram den siffran liksom.

Jan: Avanzakundens mediansparande är i genomsnitt 1500 kronor i princip alla åldrar. Läser man istället en artikel på placera.nu så står det att var 10e svensk sparar halva lönen.

Då känner man shit vilka är de här svenskarna? Jag var tvungen att börja gräva i det här.

Caroline: Varför tar de fram sådana här siffror?

Jan: Det ger klick.

Caroline: Det är också sådana här icke-klick. Alla de som inte vill klicka på det här och få den här ångestframkallande materialet. Jag tror inte att man gör folk en tjänst att ta fram sådant här.

Man hade kanske velat spara mer om det inte hade varit sådana rubriker. Jag kan känna att jag vill ha mer kontroll över min ekonomi när jag ser det men hade det varit för 15 eller 20 år sedan så hade jag bara velat stänga av.

Jan: När man ser en sådan artikel, det är då man behöver kolla på den här grafen. Att de top 15% som är mest intresserade av ekonomi i Sverige de månadssparar i median 1500 kronor, det är fan inte halva månadslönen.

Man kan hävda att de säkert också månadssparar i buffert och sparkonto, ja men det är fortfarande inte halva månadslönen. Tittar vi på Avanzas snittmånadssparande istället för median så ligger det på 3000 kronor, även snittet är inte så brutalt.

Den genomsnittliga Avanzianen hade en avkastning på 20%

Jan: Om vi ska jämföra mot något som jag förra året hamnade i ett fajt med typ hela finanstwitter om. Det handlar om Avanzianen i förhållande till jämförelseindex.

Avanza släpper varje år en utvärdering om hur ens år har gått. Den genomsnittliga Avanzianen hade en avkastning på 20% och så sa jag att det va rätt kasst jämfört med Stockholmsbörsen som gjorde 39% eller globala börsen 35%.

Min tes var att den genomsnittliga Avanzianen bara hade mått bättre av att stoppa pengarna i en stockholmsindexfond eller en global indexfond. Jag bad Avanza ta fram siffror för 100% aktier och antalet aktier de hade.

Det visade sig då att Avanzianen 100% aktier i snitt gick 25%, tittade man på medianen var det typ 23%. Om du har en indexfond på Avanza så har du bättre avkastning än både snittavanzianen och medianavanzianen.

Har du Lysa eller Opti har du under 2021 presterat bättre.

Känns det rimligt?

Caroline: Ja, det är begripligt.

42 % äger bara aktier i ett enda bolag.

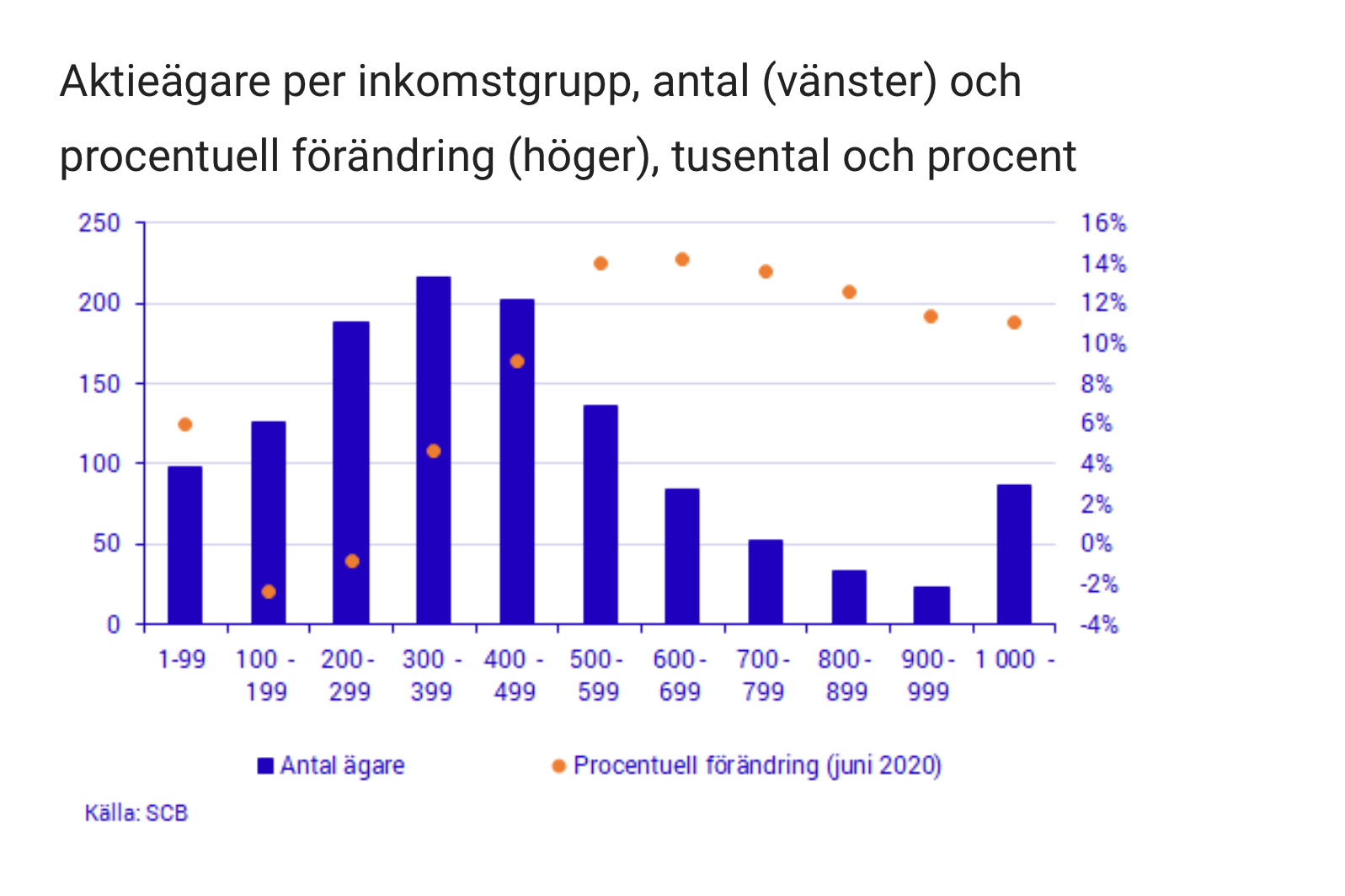

Jan: Vi tar en annan datakälla, Euroclear. De släppte en rapport 2021 så detta är siffror från 2020. Då fanns det 2 400 000 unika registrerade aktieägare i Sverige.

Av dessa är ca 2 100 000 svenska privatpersoner, så det är bara ca 20 % av befolkningen som äger enskilda aktier. Man tror att alla äger aktier.

Caroline: Jag tror inte att alla gör det men jag trodde inte att 80% inte gör det.

Jan: Av de här 2 100 000 miljonerna är det ca 850 000 kvinnor och 1 200 000 män. Av de 2 100 000 miljonerna äger 42 % bara aktier i ett enda bolag.

Caroline: Det finns inte ett superstort intresse ändå.

Jan: Här finns människor som har alla sina pengar i en enda aktie.

Caroline: Kanske inte alla pengar.

Jan: Alla pengar de har i aktier är i en enda aktie. Den genomsnittlige ägaren äger 4 bolag.

Dela med dig av din kunskap eller sök ditt svar i vårt forum där inga svar är för bra och inga frågor är för dumma.Besök

Den genomsnittliga svensken har tillgångar för 3.6 miljoner

Jan: Nu kommer vi titta på utländska datakällor. Credit Suisse släpper varje år en ”Global Wealth Databook”.

Vi ska titta på 2021 års databok vilket visar 2020 års data. De jämför Danmark, Finland, Sverige och Norge och konstaterar att genomsnittsförmögenheten i Sverige är 336 000 dollar vilket är typ 3 miljoner. Medianförmögenheten är 89 000 dollar.

Caroline: Är pensionen med då?

Jan: Här är allt med. Av världens rikaste personer, den rikaste procenten människor i världen så bor där 529 000 personer i Sverige. Av världens top 10 % rikaste personer bor 3 235 000 personer i Sverige.

Något jag tyckte var spännande var att de delade upp förmögenheten per hur många människor har en viss förmögenhet i Sverige. 34% av den svenska befolkningen dvs 2.7 miljoner har under 100 000 i total förmögenhet.

18% av befolkningen ca 1.4 miljoner som har mellan 100 000–1 000 000 kronor. Nästan 40% av den svenska befolkningen ligger mellan 1–10 miljoner. 570 000 har över 10 miljoner kronor.

Den genomsnittliga svensken har tillgångar för 3.6 miljoner, de här är fördelade på ungefär 1.6 miljoner kronor på bostad, tjänstepensionen är 500 000 kronor, 15% är direkt ägda aktier, bankinlåning/ pengar på bankkonto är ungefär 300 000 kronor.

Fonder är 250 000 kronor, premiepension är också typ där runt 250 000 kronor. Privata kapital försäkringar är 170 000 och räntefonder ca 10 000 kronor.

Svenskarnas skulder

Caroline: Det börjar bli rätt mycket siffror nu. Kontentan är att vi inte har stora förmögenheter i Sverige.

Jan: Då är detta ändå snittet.

Caroline: När jag var student då hade jag inga pengar sparade egentligen, jag ackumulerade ett studielån, jag hade inte ens en hemförsäkring. Man får ha lite empati med alla.

Jan: De siffrorna vi pratar om är snitt på alla åldrar, det hade varit sjukt intressant att se på detta för en 20 åring vs en 50 åring vs en 80 åring. En stor del av förmögenheten är i huset.

Caroline: Om man är 20 år så har man inte köpt sitt boende sannolikt.

Jan: Tittar vi på skuldsidan så har i genomsnitt svensken skuld på 650 000 kronor varav 80% bostadslån, 10% är övriga lån, 5% är konsumtions lån och 5% är CSN. Detta innebär att vi får en nettoförmögenhet på ungefär 3 miljoner.

Halva jordens befolkning delar på 1,4% av all förmögenhet.

Jan: Tittar man på förmögenheten i världen så har vi den där pyramiden. 2.7 miljarder människor har under 100 000 kronor, det är halva jordens befolkning. Halva jordens befolkning delar på 1.4% av all förmögenhet.

Caroline: Det är sånt här som gör att man blir vänsterpartist.

Jan: Det är bisarrt. Har vi tagit det tipset som du kom med i podden?

Caroline: Vilket?

Jan: Med Justin Bieber. Detta är off topic men det är jävligt roligt.

Caroline: Jag hörde detta för länge sedan, Tyrannosaurus rex är närmre i tid en Justin Bieber konsert än vad den är att få se en Stegosaurus.

Jan: Detta är så sjukt. Man tänker att alla dinosaurier levde samtidigt och det var sjukt längesedan.

Det är närmare för en T-rex att gå på en Justin Bieber konsert än att träffa en Stegosaurus.

Caroline: Ja den levde så mycket tidigare än T-rexen.

34% av jordens befolkning har mellan 100 000–1 000 000 kronor

Jan: 34% av jordens befolkning har mellan 100 000–1 000 000 kronor och 10% av jordens befolkning har mellan 1–10 miljoner.

Har du mer än 1 miljon i totalt värde av din premiepension, tjänstepension, boende, dina bankkonton ja då äger du mer än 90% av jordens befolkning. Du är topp 10%. Man tänker alltid att det är någon annan jävel. Den rikaste procenten av människor i världen äger 43% av förmögenheten.

Det intressanta var då att om man tar den här mätningen för Sverige och lägger över till befolkningspyramiden för världen så får man en ganska intressant bild som visar att Sverige är ett rikt land.

En stor del av den svenska befolkningen hamnar i den översta delen. Jag tror att Sverige är världens 7e rikaste land.

Caroline: Det låter sjukt.

Pensionskapital i Sverige per ålder

Jan: Om vi kollar på pensionskapital i Sverige per ålder. Den genomsnittliga 30-åringen har 340 000 kronor i pension, den genomsnittliga 40-åringen har 1.2 miljoner, 50 åringen har ett genomsnitt på 2.7, 60 åringen 4.8 och 68åringen 7 miljoner.

Majoriteten här är inkomstpensionen, det är därför vi tjatar om att sikta på att ha en lön på 45 000 kronor. En grej vi hade en diskussion om på forumet är att om du loggar in på minpension.se så kan man få fram sin allmänna pension.

Där kan man bli chockad för där kan man uppfatta den som låg. Vad man inte tänker på är att den allmänna pensionen är avsättningen av din lön på 16% till inkomstpensionen och 2% till premiepensionen och det är upp till 45 000.

Har du 100 000 kronor i månadslön får du inte en större avsättning än den som har 46 000 i månadslön. Det innebär att det finns ett tak för hur mycket inkomstpension du kan ha. Har du runt 20 000 kronor så har du maxat det.

Hur mycket tjänar svensken?

Jan: Du kan läsa där i det gulmarkerade, detta är från Svea ekonomi.

Caroline: 27% av svenskarna klarar inte av en oväntad utgift på mer än 5000 kronor. För var femte svensk går smärtgränsen på 3000 kronor.

Jan: Var fjärde person klarar inte av att diskmaskinen går sönder. Sätt detta i relation till påståendet att var tionde svensk sparar halva lönen eller att var tionde svensk har en miljon på bankkontot.

Det finns en annan verklighet som beror på hur man väljer att presentera och hur man ställer frågan.

Detta är en kontrast till tidigare nämnda placeraartikel. Tittar man på vad svensken tjänar så var medianen i Sverige 2020 32 400 kronor, medianlönen för kvinnor var 31 200, medianlönen för män var 33 700.

Tittar man på snitt så är lönen 36 100 kronor. Genomsnittslönen för kvinnor är 34 200, genomsnittslönen för män är 37 900 kronor.

Om man googlar OECD så kan man få fram wealth comparison och då kan man fylla i vad man tjänar, hur många man är i hushållet, vad man har för lön och förmögenhet så visar den i förhållande till andra svenskar eller förhållande till världsbefolkningen.

Vad tar du med dig från dagens avsnitt?

Caroline: Det är allmänbildning att komma ut från sin bubbla lite. Jag får en känsla av att vi i Sverige har det bra men vi behöver ha en bättre buffert kanske.

Jan: Jag tänker på skillnaden mellan snitt och median, att det är en sådan brutal skillnad. Jag glömmer bort att 8 av 10 inte är på Avanza, 1 av 2 har inget ISK konto, 8 av 10 har inga aktier.

Ett stort tack till dig som har lyssnat, klicka på någon av länkarna i anslutning till avsnittet om du vill kolla närmre på graferna och tabellerna. Det blir kanske paus nästa vecka för att planera nästa avsnitt. Tack för att du har lyssnat.

Givetvis är det som alltid så att en snäv percentil drar upp snittet men det var ändå en intressant insikt.

Givetvis är det som alltid så att en snäv percentil drar upp snittet men det var ändå en intressant insikt. . Om jag var dom hade jag helt enkelt bett Skatteverket ge mig uppdelad data på kapitalskatt från ISK-konton i rätt intervall

. Om jag var dom hade jag helt enkelt bett Skatteverket ge mig uppdelad data på kapitalskatt från ISK-konton i rätt intervall

.

.