En gång om året bör man ombalansera sitt sparande. Det kan bäst jämföras med en omstart. En omstart både mellan och inom portföljerna. Mellan dem för att få rätt risk i sitt totala sparande och inom dem för att få rätt risk inom den enskilda portföljen. Samtidigt kan man passa på att byta in nya och bättre fonder. I år förenklar vi hela sparandet samtidigt som vi förbättrar det. Mycket tack vare 300+ kommentarer från er läsare. Lycka till med din ombalansering.

Det finns en nyare version av den här artikeln i form av ”Ombalansering 2021”. Den här artikeln finns bara kvar som referens.

Då är vi äntligen här. Kulmen på den senaste månadens artiklar. Vi började med att definiera en investeringsstrategi för oss som vill ha ett bra sparande och som tror på forskningen som säger att 994 av 1 000 personer inte kan hitta felvärderade investeringar eller tajma marknaden. Därefter sammanställde vi vilka fonder som var bäst i förhållande till den strategin för 2020. Sedan utvärderade hur portföljerna gått under det gångna året i förhållande till antagande, strategi och jämförbara index. Baserat på de insikterna tillsammans med era kommentarer har vi skapat ett förslag på hur portföljerna borde se ut i år.

I slutet av förra året skrev vi dessutom en artikel om den bästa strukturen för hela ens ekonomi och sparande i form av Fyra-hinkar-strategin. Den hänger ihop med de förut nämnda eftersom det är en sammanfattning av helheten. Syftet med den modellen är att hjälpa dig att undvika det vanligaste misstaget som småsparare gör – att ha fel risk i sitt sparande. De flesta har nämligen alldeles för hög eller för låg risk. Tyvärr är båda lika fel eftersom de kan leda till att man inte har pengar när man behöver dem.

Fyra hinkar principen kan på sätt och vis beskrivas som fyra stycken lådor som kan innehålla olika typer av tillgångar och investeringar. Det som skiljer lådorna åt är framförallt risken på innehållet i dem. Vi går från lägst risk där sannolikheten att förlora är minimal till lådan med hög risk som ska tjäna mest pengar. Avkastningen ökar naturligtvis med den ökade risken.

Avslutningsvis har vi en spekulations-låda där syftet inte är primärt att tjäna pengar utan mer att ha roligt om man har sparande som hobby. Nedan följer en schematisk översikt. Just nu är delarna kanske lite ointuitivt döpta men det är något som vi jobbar på och ber om överseende med. ?

Schematisk översikt av Fyra-hinkar-principen Klokt forskningsinspirerat sparande Spekulation

Låg risk Mellan risk Hög risk Mkt hög risk

Namn på hink eller ”låda” Bufferthinken Mellanriskhinken Passiva hinken Lekhinken

Sparhorisont 0 – 4 år 4 – 10 år Mer än 10 år —

Rekommenderad tillgångsfördelning (hos fondrobot) Bankkonto + 20 % aktier / 80 % räntor 60 % aktier / 40 % räntor 90 % aktier / 10 % räntor —

Modellportfölj Bankkonto (primärt) och

Försiktiga portföljen (sekundärt) Nybörjarportföljen och/eller

RikaTillsammans-portföljen Globala barnportföljen Alternativa investeringar, spekulationsidéer och enskilda aktier

Syftet med dagens artikel är att göra en omstart för året i laguppställningarna för de olika portföljerna. Forskningen visar nämligen att man ungefär en gång om året ska se över sitt sparande och göra en så kallad ombalansering. En ombalansering innebär att man balanserar om inom sin portfölj. Anledningen till att det är nödvändigt är att de olika fonderna inom en portfölj rör på sig under året. För att ta en (dålig) liknelse så befinner sig mittfältaren kanske inte längre är på mittfältet utan spelar försvar, anfallaren har gått ner på mittplan och en spelare har blivit skadad och behöver bytas ut.

Ombalanseringen är då som pausvilan då man som tränare kan göra en översyn. Man kan titta på vad som har fungerat under det senaste året (”Hur gick portföljerna 2019?”), anpassa det till den strategin som man tror på och vill spela enligt (”Vår investeringsstrategi”) samt slutligen byta in de spelare man tror kommer spela bäst i andra halvlek (”Bästa fonderna 2020”). Syftet med med dagens artikel är att göra precis det här. Ge dig konkreta förslag på hur du kan ställa upp dina spelar på bästa sätt i linje med forskningen.

För dig som är helt ny och ännu inte har börjat spara, så rekommenderar jag att först läsa följande två artiklar:

- Fyra-hinkar-principen 2021 - Ett sätt att strukturera din ekonomi som ett proffs för att få bättre balans och kanske även bättre avkastning över tid

Jag kan även passa på att tipsa om vår heldagsworkshop som är till för dig som vill komma igång med ditt sparande, lyfta det till nästa nivå eller få lite nya perspektiv på ditt befintliga sparande.

Använder du en fondrobot? Då görs det automatiskt!

Om du har ditt sparande hos en fondrobot som LYSA (annonslänk) så behöver du inte ombalansera då det ingår i priset och görs automatiskt. På det sättet sparar både tid och engagemang. Jag rekommenderar dock ändå att du läser den här artikeln, framförallt för att du ska:

- Få en förståelse för ombalansering mellan och inom portföljerna

- Ta ett beslut kring huruvida du vill ha guld i ditt sparande som komplement till LYSA eller ej

Det står mer om respektive punkter längre ned i artikeln. ?

Rika Tillsammans på riktigt!

Jag vill också passa på att säga ett STORT TACK till er läsare. Bloggen är egentligen till lika stor del er läsares förtjänst som den är vår och för mig är det viktigt med ”tillsammans”. Därför valde vi att lägga ut förslag på hur portföljerna skulle kunna se ut för 2020 redan tidigare i veckan. På det sättet kunde vi testa idéer och argument med varandra och därmed vaska fram de bästa förslagen. Efter 300+ kommentarer är årets portföljförslag något som i allra högsta grad har gjorts tillsammans med er. Något som jag tycker är sjukt coolt och är tacksam för. Att det blev kommentarsrekord är en kul bonus.

Därför vill jag rikta ett stort tack till alla er som har kommenterat, bl.a. Aen, Andreas, Andreas B, Andreas Hermansson, David, Daniel Nilsson, Emil Vikström, Fredrik, Jack (x2), JFB, Jonas, Lasse, Lacke, Håkan, ML, Nestor, Palle, Patrik, Sensini, Tale, Tobias med flera. Jag har säkert glömt någon och ber om ursäkt för det i förväg. Utan er så skulle portföljerna i år inte blivit lika bra!

Du som läser det här kan därmed både vara säker på att 1) portföljerna har granskats, 2) de har simulerats och bedömts och 3) jag själv kommer att balansera om ha mycket mer än 100 000 kr i varje Shareville-portfölj. För mig är det här i allra högsta grad på riktigt, precis i linje med piloten som själv sitter i flygplanet.

Om jag ska sammanfatta årets förändringar så är de:

- Förenkling i form av färre fonder

- Mindre exponering mot Sverige än föregående år

- Större exponering mot tillväxtmarknaderna

- Ökning av guld i portföljerna

- Mer likhet med LYSAs portföljer

Jag är i år mer stolt än någonsin över portföljerna, ser fram emot att genomföra alla förändringarna i nästa vecka och hoppas att du får glädje och värde av den här artikeln. Det bästa av allt är att sedan behöver vi inte gör något mer resten av året i det här området. Laget ska få spela sin match i fred och jag är trygg i att det kommer gå bra oavsett vilket motstånd marknaden kastar emot det.

Mall för ombalansering 2020 och ett stort tack!

Precis som föregående år kan du ladda ner mallen som underlättar din ombalansering. Det är bara att fylla i beloppen så berättar den vad du ska sälja respektive köpa. Använd nedanstående länk för att ladda ner den.

Tack än en gång för all hjälp, alla kommentarer, all jättefin feedback i veckans nyhetsbrev i form av svar på hur vi har hjälpt till med att göra din privatekonomi eller ditt sparande bättre. Vi har fått över 1 600 svar och vi håller på att läsa allihop även om vi kanske inte kommer att kunna svara personligt på alla. Nästa vecka kommer ett avsnitt för dig som inte är så tekniskt nördigt intresserad. Då kommer vi ta upp del fyra i serien om de inre framgångsfaktorerna.

För dig som är med i vår Patreon-community har vi en digital FikaTillsammans inbokad för att gå genom ombalanseringen och de fyra hinkarna den 5 februari kl. 20.00. Därefter jobbar jag på sätta datum för kommande FikaTillsammans-tillfällen i form av live-poddar, frågestunder och i år även fysiska träffar runt om i Sverige. Vi har redan tre gäster som har tackat ja till att vara med. Så det kommer hända mycket spännande där framgent.

Lycka till med ombalanseringen och så ses på söndag när nästa avsnitt kommer!

Hälsningar,

Jan och Caroline

Senast uppdaterad: 2020-04-07

PS. Portföljerna i artikeln skiljer sig lite från de i videon. Det är ALLTID portföljerna i artikeln som stämmer. Tyvärr tillåter inte Youtube att man laddar upp en ny version. DS.

Sammanfattning av modellportföljerna 2020

Visa sammanfattning av modellportföljerna 2020

200407 – Artikeln håller på och uppdateras. Se här för aktuell information →

För dig som vill ha det viktiga och göttiga direkt så kommer portföljförslagen sammanfattade nedan. För en djupare motivering läs resten av artikeln och för en ännu större djupdykning, läs gärna artikeln och diskussionen i kommentarerna som föranledde valen. Läs även gärna sammanställningen av de bästa fonderna 2020. Artikeln är även uppdaterad per 7 april enligt diskussionerna här och här.

Notera även att dessa portföljerna är byggda utifrån teserna om att man inte kan förutsäga framtiden framtiden, att 996 av 1 000 personer inte kan hitta undervärderade bolag eller tajma marknaden. Vi har beskrivit vår investeringsstrategi i detalj i avsnitt #131.

Nybörjarportföljen 2020 (mellanrisk)

Globala barnportföljen 2020 (hög risk)

RikaTillsammansportföljen 2020 (mellanrisk)

Försiktiga portföljen 2020

Ombalanseringsmall 2020

Nedan följer det i punktform för dig som sitter på en mobil enhet och har svårt att få upp bilderna i en stor upplösning. Listan innehåller dessutom en sponsrad länk till alla fonderna på Avanza (annonslänk) respektive Nordnet (annonslänk). Det spelar i dagsläget ingen roll vilken av bankerna som du väljer.

Försiktiga portföljen 2020

Försiktiga portföljen 2020 till bufferthinken, låg risk, tidshorisont 2-4 år, motsvarar en portfölj hos fondroboten LYSA med 20 % aktier och 80 % räntor. Observera att pengar på 0 – 2 års sikt bör placeras på bankkonto med insättningsgaranti.

På grund av marknadsläget vid Corona har vi gjort mindre förändringar i den här portföljen. Extra ombalansering på grund av Corona →

Nybörjarportföljen 2020

Nybörjarportföljen 2020 till mellanriskhinken, tidshorisont 4-10 år, motsvarar en portfölj hos fondroboten LYSA med 60 % aktier och 40 % räntor .

På grund av marknadsläget vid Corona har vi gjort mindre förändringar i den här portföljen. Extra ombalansering på grund av Corona →

Globala barnportföljen 2020

Globala barnportföljen 2020 till högriskhinken, tidshorisont 10+ år, motsvarar en portfölj hos fondroboten LYSA med 90 % aktier och 10 % räntor.

På grund av marknadsläget vid Corona har vi gjort mindre förändringar i den här portföljen. Extra ombalansering på grund av Corona →

RikaTillsammans-portföljen 2020

RikaTillsammansportföljen 2020 är en specialportfölj till mellanriskhinken, tidshorisont 2+ år, går inte att göra hos en fondrobot.

På grund av marknadsläget vid Corona har vi gjort mindre förändringar i den här portföljen. Extra ombalansering på grund av Corona →

De viktigaste kommentarerna

Nedan följer några generella korta och viktiga kommentarer.

Om du är kund på Avanza – det kan du välja in Avanza Emerging Markets

Om du har ditt sparande på Avanza istället för på Nordnet så kan du byta ut fonden Länsförsäkringar Tillväxtmarknad Indexnära mot Avanza Emerging Markets. De är ekvivalenta i innehav, men Avanza-fonden är något billigare.

Välj om du vill ha guld eller inte i ditt sparande

Guld är en kontroversiell investering. Många tycker att det är en barbarisk relik som inte har någon tillväxt, ingen utdelning och är i princip bara en stenbit som kostar pengar i lagring och försäkring. Andra tycker att det är det bästa och det enda man borde äga. Jag själv befinner mig mittemellan. Studier visar att en mindre andel guld gör portföljen bättre, det stämmer i simuleringar och svenska riksbanken har ungefär 10 procent guld.

Om du använder en fondrobot så ingår tyvärr inte guldet. Om du har t.ex. 100 000 kr i totalt sparande hos Lysa, då tar du ut 5 000 – 10 000 kr och sätter det i guldfonden hos Nordnet eller Avanza.

Om du ska köpa Guld för första gången, då kommer du behöva göra ett kunskapsprov

Det finns tyvärr ingen bra riktigt bra vanlig guldfond i Sverige för närvarande. Därför behövs en speciallösning i form av en börshandlad fond, så kallad ETC. För att få handla dessa första gången krävs ett kunskapsprov som görs hos Avanza eller Nordnet.

Guldfonderna och RikaTillsammans-portföljen går inte att månadsspara i

På grund av att guldet inte är en vanlig fond, går det tyvärr inte heller att månadsspara i. Mitt förslag är att du ombalanserar/köper enligt fördelningen första gången. Sedan månadssparar du i de andra fonderna och vid midsommar kan man göra en mini-ombalansering där man ökar/minskar på guldet.

Samma problem uppstår med RikaTillsammans-portföljen eftersom den i princip också bara består av börshandlade produkter. Mitt förslag är att månadsspara 25 % i SPP-fonden, 25 % i SPP-fonden och lägga 50 % som ett saldo/kontanter på kontot.

Om du inte vill ha guld i ditt sparande

Jag respekterar därför om man inte vill ha guld på grund av den ökade komplexiteten. Se ombalanseringsmallen för hur man kan modifiera portföljerna.

Sammanfattning av årets förändringar

Om man ska sammanfatta årets förändringar så är de framförallt:

Mer anpassning till världen faktiskt ser ut

Den största skillnaden inom portföljerna är en minskad exponering mot Sverige. Tittar man globalt utifrån värde på de totala börserna i olika länder så står Sverige för mindre än 1 procent av det värdet. Förra årets portföljer hade omräknat en exponering på 25+ %. Det är i år sänkt till ungefär 15 % som hamnar i linje med rekommendationer och hur fondroboten LYSA har valt.

På samma sätt har vi exponerat mot Asien och Tillväxtmarknaderna så som världen ser ut även om det också är en avvikelse från den så kallade jämförelselistan MSCI World. Det går också mer i linje hur LYSA och andra fonder har valt att göra.

Mer harmonisering med LYSA

I stora drag har vi även gjort portföljerna, framförallt aktiedelen, mer likriktad med LYSA. På det sättet blir skillnaden än mindre mot att välja LYSA eller köra själv. Den andra fördelen är att det finns en trygghet i att veta att portföljen ser ut som LYSAs. De förvaltar över 3 000 miljoner kronor har mycket större resurser att optimera portföljen i linje med forskningen än vad jag har. När vi således kommer fram till samma resultat efter våra respektive processer är det en form av kvalitetssäkring.

Förslag på hållbara och fossilfria fonder

Vi har även i år gjort ett förslag på varje portfölj med fossilfria och mer hållbara fonder.

Mer guld i portföljerna

Ett område där jag inte delar uppfattning med LYSA och som diskuterades mycket i portföljframtagningen är guldets vara och icke-vara. Förra året hade vi en andel om 5 procent guld i portföljen. Jag har i år valt att öka den till 10 procent eftersom jag är ganska säker på att det kommer att öka avkastningen i förhållande till den tagna risken. Guldet gör helt enkelt portföljen bättre.

Utmaningen är dock att det gör portföljen lite mer komplicerad eftersom man behöver köpa det separat om man redan sparar på LYSA och om man använder Nordnet/Avanza så är det inte en vanlig fond som man kan månadsspara i utan en liten speciallösning. Eftersom det dock är ett engångsjobb så tycker jag att det är motiverat. Mer info följer nedan.

Två praktiska sätt att ombalansera på

När du gör ombalanseringen så går den att göra på två sätt:

Det enkla-att-förstå sättet – sälj allt på kontot och köp tillbaka i de nya proportionerna

Det enklaste sättet att förstå en ombalansering det är att man tar av alla spelarna från plan, ger dem nya instruktioner och skickar ut dem på planen igen. Nackdelen med det sättet är att det är ett litet tag som ingen är på spelplanen, det tar lite onödigt lång tid och är lite ineffektivt. Men det är ett fullt fungerande sätt som löser uppgiften. Första gångerna jag ombalanserade så gjorde jag så. Det är värt att vara medveten om att man tar en lite större risk på det här sättet då värdet på fonderna kan förändras under de dagarna fondbolagen tar på sig att skicka tillbaka dina pengar och du hinner köpa de nya fonderna.

Det rekommenderade sättet – göra bara de justeringar som behövs med vår Excel-mall

Det andra sättet är att man bara byter ut de spelare som behöver bytas och gör mindre justeringar med de fonder som ska vara kvar på plan. Det kräver lite beräkningar men det är Excel eller Google Sheets alldeles utmärkta på. Du kan således ladda ner vår mall, fylla i de belopp som du har i dagsläget på respektive fond och så visar den vilka fonder som ska säljas eller hur mycket som ska säljas och vilka som ska kompletteras.

Det är det viktigaste att veta egentligen. Min rekommendation är att du gör det här tillsammans med din partner eller en kompis om du är osäker. Ingen har nämligen blivit framgångsrik på egen hand. Lycka till!

Lyssna eller titta på avsnittet

Precis som vanligt så kan du lyssna eller titta på avsnittet.

Avsnittet finns där poddar finns, leta efter avsnitt 136.

Sammanfattning av avsnittet!

Visa sammanfattning av avsnittet

Grattis till dig som redan använder en fondrobot!

Först goda nyheter till dig som har dina pengar i en fondrobot som t.ex. LYSA (annonslänk) sedan tidigare. Du behöver egentligen inte göra någonting till följd av den här artikeln. Att ha en fondrobot skulle i den föregående metaforen motsvara att ha en hjälptränare som redan har gjort jobbet åt dig. Att den här hjälptränaren dessutom är en av de bästa i världen – betydligt bättre än majoriteten av alla tränare (=småsparare) gör ju inte saken sämre, eller hur?

Medan vi bara ombalanserar ungefär en gång om året, ombalanserar LYSA en gång i veckan. De gör det nämligen helt automatiskt utan att det tar någon tid, energi eller kostnad i anspråk. Den intressanta frågan som ägare till det här fotbollslaget blir då, vad är merkostnaden för den här automatiske hjälptränaren? Som du kommer se i dagens artikel så är den mindre än 0.2 % procent, vilket innebär ca 200 kr per 100 000 kr som du har investerat. Utgår vi från en median-portfölj, som har ett värde på ca 40 000 kr i Sverige, så innebär det en kostnad på ca 100 kr per år. Jag påstår att det går inte att göra det billigare, bättre eller mer effektivt själv. Dessutom är det betydligt enklare att göra hela portföljen hållbar, det är bara att klicka på en knapp.

Även om det låter konstigt och ointuitivt så rekommenderar vi LYSA framför våra egna portföljer (det var i alla fall resultatet av min existentiella kris vid LYSA lansering). Anledningen till det är att det är att om man summerar alla faktorer, inkl. behov av tid, kompetens, underhåll och trygghet så är LYSA en bättre helhet för de absolut flesta småsparare. Det närmast man kan komma en ”one-stop-shop” just nu. Det finns nämligen inte heller något egensyfte för oss att rekommendera våra egna portföljer då vi varken tjänar mer eller mindre beroende på vilka fonder du väljer. Visst, vi får provision från både Avanza, Nordnet och LYSA för nya kunder, men i det sammanhanget betalar LYSA minst per ny kund. Vi tar den alternativkostnaden för det är rätt sak att göra och i längden tror vi att det bygger förtroende och tillit.

Dessutom är portföljerna identiska med LYSAs, vi benchmarkade dem i veckan och jämförde deras utfall 2017-2019, så när som på guldet. I den frågan går våra och LYSAs åsikter helt isär. Det kan du läsa mer om längre ned i artikeln. Men oavsett vilken åsikt du har om guldet så är det inget som hindrar, tvärtom rekommenderas, att du kör aktie- och räntedelen hos LYSA och kompletterar med guldet vid sidan hos Nordnet/Avanza. Till frågan:

Är det värt att sälja av min gamla modellportfölj och flytta pengarna till LYSA?

Vanlig läsar/workshopfråga

är svaret onekligen ja. Det är värt att sälja de gamla versionerna av modellportföljerna och flytta dem. Den enda gången det egentligen inte är värt att ha en fondrobot är 1) om man inte tror på filosofin, men då ska man inte ha våra portföljer heller, 2) om man tror att man kan göra det bättre än LYSA eller 3) om det inte går av praktiska skäl som t.ex. att det är ett pensionssparande. Är man skeptisk så brukar jag rekommendera att köra hälften hos LYSA och hälften själv, så kan man jämföra hur det går.

Så du som använder en fondrobot och har guld sedan innan du behöver inte göra något. Läs gärna artikeln och se om du hittar något guldkorn (vilket jag hoppas att du gör). Om du inte har guld sedan tidigare i ditt sparande så kan det vara något att överväga. Men du kan annars med gott samvete luta dig tillbaka i tryggheten att du har gjort ett av de bästa valen. ?

Två ombalanseringar: mellan och inom portföljerna

Det som blev tydligt för mig i år att januari månad innebär egentligen två ombalanseringar. Om vi fortsätter på vår tidigare metafor kring fotbollslaget så skulle det vara att du som klubbägare inte bara har ett herrlag utan även ett dam- och ett juniorlag. Det handlar således om att balansera resurserna mellan dessa tre lagen och dessutom inom lagen.

Översatt till ekonomi så betyder det att vi behöver balansera om:

Ombalansering MELLAN hinkarna

Ombalansering mellan hinkarna innebär att ta ett helikopterperspektiv över hela sitt sparande och sin ekonomi. Det handlar om att ställa sig frågor som – vilka mål har jag med mitt sparande? Vilken sparhorisont har jag med mitt sparande? Har min livssituation förändrats som gör att jag behöver ta en lägre risk? Eller är jag i en situation då jag kan ta mer risk? Hur viktigt är det för mig att ”ha kul” i mitt sparande? och så vidare.

Det är alltså frågor som bestämmer hur mycket pengar som ska placeras i de olika lådorna/hinkarna. Det kan vara som så att du har för mycket pengar i lågrisk-delen av ditt sparande och skulle behöva öka den. På samma sätt kan det vara tvärtom. Du kan ha för mycket risk och på det sättet skulle din ekonomi må bra av att ”säkra hem” en del kapital.

Det är det här som Fyra-hinkar-strategin berör. En ombalansering och omstart av risken mellan de olika delarna i din ekonomi. Det är det här jag menar med att fördela resurser mellan ”lagen” i metaforen med fotbollsklubben.

Ombalansering INOM hinkarna

När du väl är nöjd med hur helheten ska se ut och summorna ska vara fördelade på låg-, mellan och hög risk då är det dags att fördela dem inom respektive del. Det är det här vi ofta förknippar med ombalansering. Det är här vi korrigerar för det senaste årets förändringar inom portföljerna och ”startar om dem” med hjälp av Excel-mallen.

I metaforen så handlar det om att balansera om inom ett specifikt lag inom fotbollsklubben.

Jag skulle säga att båda dessa ombalanseringar är väldigt viktiga. Om du inte ombalanserar mellan hinkarna då spelar det ingen roll hur bra Nybörjarportfölj du har om det är fel sorts portfölj i förhållande till den risk du bör ta. Om du inte ombalanserar inom portföljerna, då kan plötsligt en mellanriskportfölj bli en högriskportfölj eftersom de tenderar att sakta dras mot högre och högre risk. Något jag visar i bilder lite längre ned i artikeln.

Rätt risk i hela ditt sparande

Nu är inte tanken att återge hela avsnitt #190 som handlar om Fyra-hinkar-principen, men nedanstående tabell visar kopplingen mellan hinkarna, risknivån och det som vi kommer prata om i resten av artikeln – balansen mellan aktier och räntor. Jag har i tidigare avsnitt beskrivit aktier som gasen i bilen som ökar farten och avkastningen. Räntorna är bromsen som ser till att bevara det som aktierna tjänar. Min åsikt är att man varken bör ha en bil med bara broms eller en bil med bara gas. Tricket är att hitta balansen.

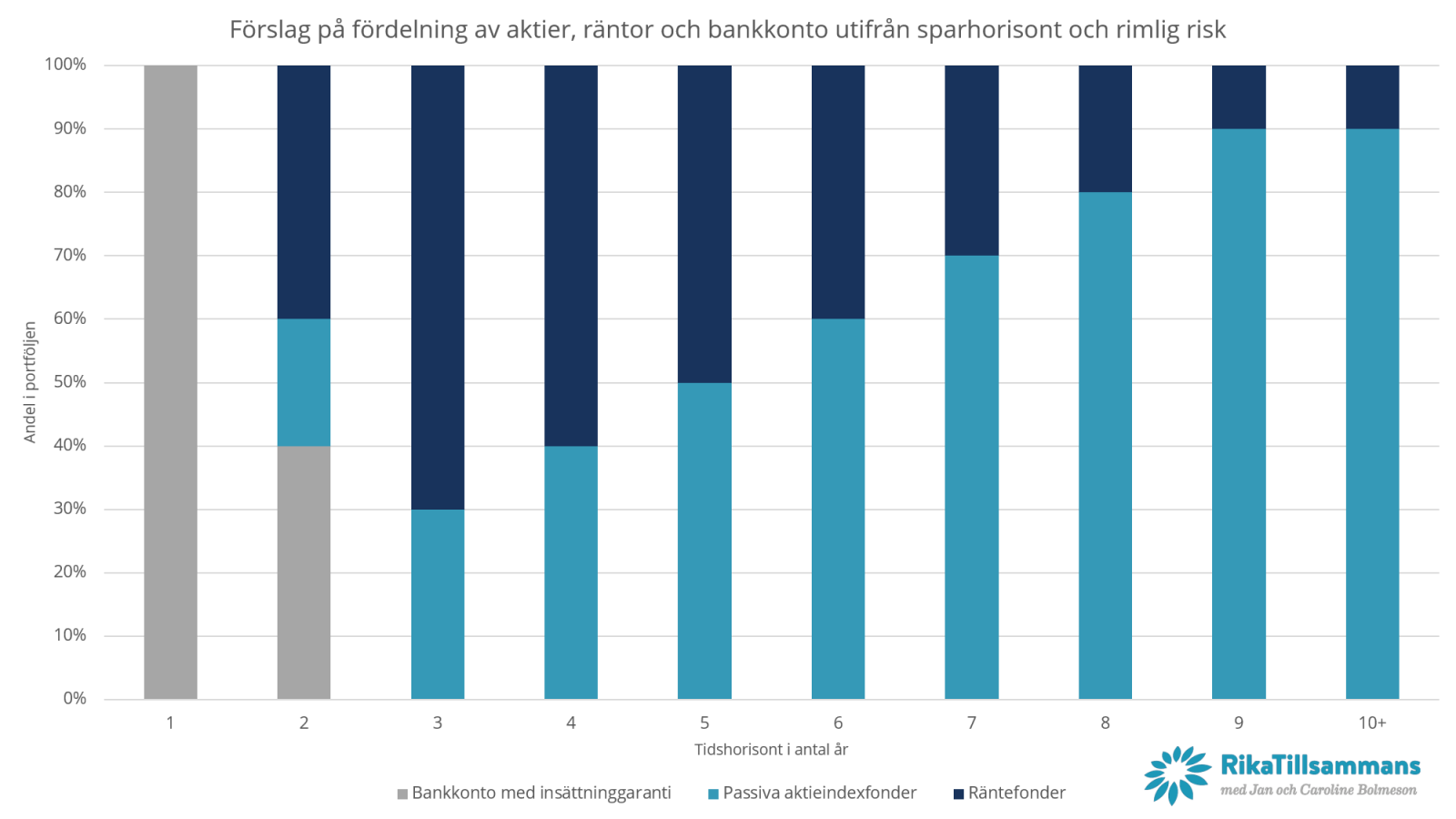

Balansen hittar man enklast med hjälp av sin sparhorisont. Sparhorisonten bestämmer nämligen vilken risk och kombination av gas/broms man kan ta i sin ekonomi. Jag har försökt illustrera det schematiskt i följande bild:

Förslag på fördelning av aktier, räntor och bankkonto utifrån sparhorisont.

Ovanstående bild visar ett förslag på rekommenderad fördelning mellan aktier, räntor och bankonto på olika sparhorisonter. Ju längre tid desto högre risk och mer aktier kan man ha och vice versa. Notera att den inte på något sätt är en naturlag utan en bas att utgå från. Nedanstående tabell visar hur det i sin tur hänger ihop med de olika portföljerna och hinkarna.

Schematisk översikt av Fyra-hinkar-principen Klokt forskningsinspirerat sparande Spekulation

Låg risk Mellan risk Hög risk Mkt hög risk

Namn på hink eller ”låda” Bufferthinken Mellanriskhinken Passiva hinken Lekhinken

Sparhorisont 0 – 4 år 4 – 10 år Mer än 10 år —

Modellportfölj Bankkonto och

Försiktiga portföljen Nybörjarportföljen och/eller

RikaTillsammans-portföljen Globala barnportföljen Alternativa investeringar och enskilda aktier

Rekommenderad andel bankkonto 50 – 100 % 0 % 0 % —

Rekommenderad andel aktiefonder 0-30 % 40-70% 80-100% —

Rekommenderad andel räntefonder 70-100% 30-60% 0-20% —

Förslag på fördelning hos LYSA 20 % aktier / 80 % räntor 60 % aktier / 40 % räntor 90 % aktier / 10 % räntor

Modellportföljerna fördelning 20 % aktier / 75 % räntor / 5 % guld 50 % aktier / 40 % räntor / 10 % guld 80 % aktier / 10 % räntor / 10 % guld

Risk enligt KIID-skalan 1-7 1-2 3-4 5-6 1-7

Förväntad årsmedelavkastning 2 % 4 % 7 % 10+ %

Ett annat sätt att försöka illustrera det är följande bild:

Översiktlig skiss över hur risk, tidshorisont, hinkarna och tillgångsfördelningen hänger ihop.

Jag hoppas att det är logiskt och förståeligt. Min tanke är att under året förtydliga det här ännu mer. Jag arbetar även på att förtydliga det ännu mer utifrån ett rikare liv perspektiv där man dessutom ska kunna svara på frågan:

På vilket sätt framkommer det i din ekonomi, ditt sparande, dina hinkar att värdering X (=”tid med barnen”, ”passion för skrivande”, ”resor” etc) är viktig för dig?

Det är nämligen lätt att glömma bort det högre syftet med varför vi sparar och investerar. Att vara rikast på kyrkogården är kanske inte det mest inspirerande målet för de flesta av oss.

Ombalansering mellan hinkarna

I det årliga underhållet av sparandet handlar det således om att titta på hela sin ekonomi och ställa sig frågan ”har jag rätt risk i mitt totala sparande?”. Det är väldigt svår fråga som enligt mig blir enklare om den formuleras om till:

Har jag rätt risk i respektive hink?

Fyra-hinkarna gör alltså en komplex fråga något enklare. För nu kan jag istället för en svår fråga ”Har jag rätt risk i mitt totala sparande?” börja ställa mig följande frågor:

- Är bufferthinken tillräckligt stor?

- Är mellanriskhinken tillräckligt stor?

- Är den passiva hinken tillräckligt stor?

- Är lekhinken tillräckligt stor?

Om inget väsentligt har hänt i ditt liv eller ekonomi så lär hinkarna i år vara ungefär som hinkarna var förra året och då behöver du knapp göra något. Om du däremot har ändrat livssituation, t.ex. köpt nytt boende, fått barn, barnen flyttat ut, du ska gå i pension snart eller har gått i pension, skiljt eller gift dig. planerat en stor semester eller ett stort inköp och så vidare – då behöver du sannolikt förändra storleken på hinkarna. Du kan med fördel använda artikel #190 för att titta på hur du kan resonera kring storleken på hinkarna. Under de kommande veckorna kommer den kompletteras med några olika scenarion.

Om du har alla hinkarna hos samma leverantör, t.ex. LYSA, Nordnet eller Avanza och har hinkarna upplagda som separata konton, då kan du oftast göra ombalanseringen i form av en ”intern överföring”. Kontakta gärna respektive företags kundtjänst för mer info om hur du gör rent praktiskt.

Utan ombalansering glider sparandet mot en högre risk

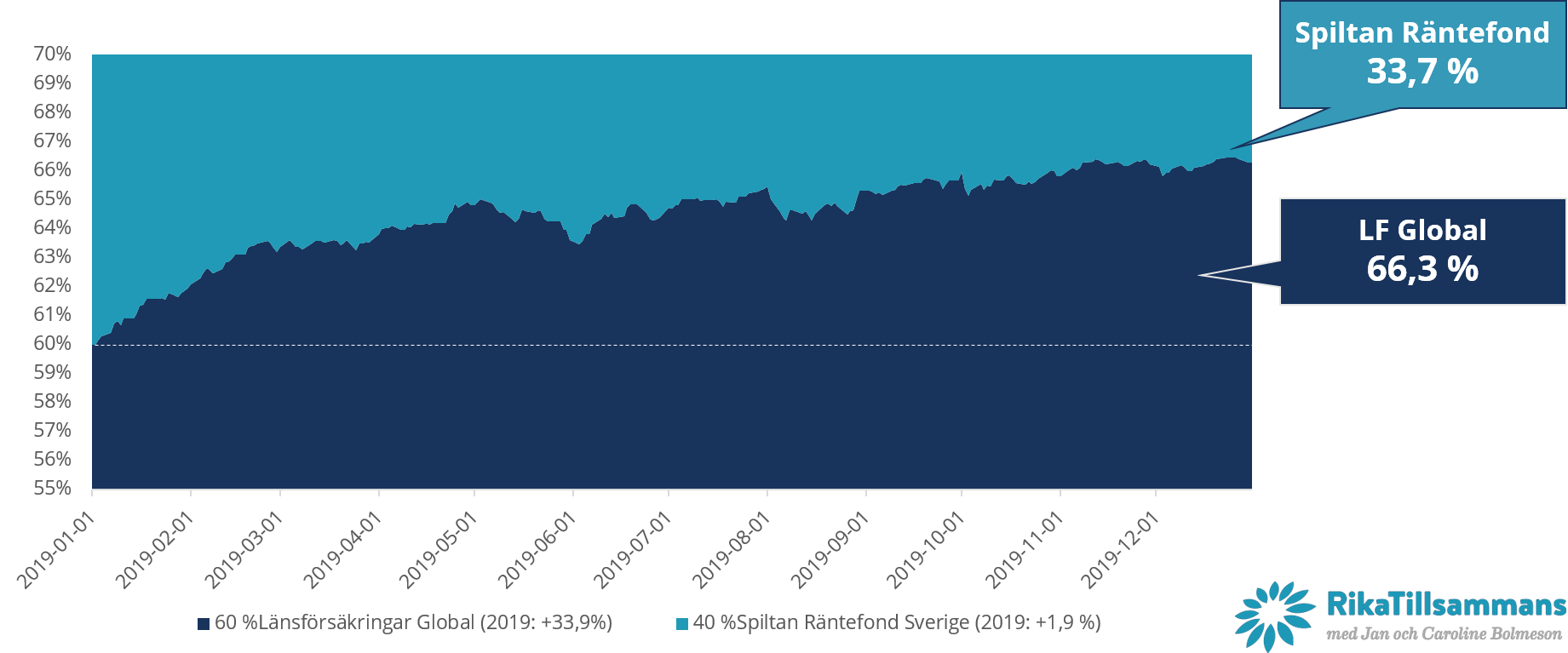

När balansen är rätt mellan de olika hinkarna är det dags att balansera inom hinkarna. Det vill säga balansera själva portföljen med fonderna. Det är viktigt eftersom balansen mellan fonderna tenderar att ändras över tid. Nedanstående bild visar en portfölj med 60 % aktier i form av Länsförsäkringar Global indexnära och 40 % räntor i form av Spiltan Räntefond Sverige utvecklades under 2019. Vi kan tydligt se hur de började på 60/40-fördelning men gled under året till en helt annan fördelning.

Glidning i en 60/40-portfölj under 2019

Bilden visar tydligt hur portföljen den 1 januari 2019 bestod av Länsförsäkringar Global Indexnära till 60 % och Spiltan Räntefond Sverige till 40 %. Då aktier avkastar mer än räntor ”knuffar de undan” räntorna (även om de också ökade i värde) så att det i slutet av året var en portfölj bestående av 66,3 % aktier och 33,7 % räntor. På en ännu längre tidsperiod blir den här effekten ännu tydligare.

Glidning i en 60/40-portfölj mellan 1980-2019.

Bilden visar glidningen i en portfölj bestående av 60 % aktier i form av Stockholmsbörsen (SIXRX) och 40 % räntor (SSVX3M) den 1 januari 1980 och 31 december 2019. Från att ha varit en 60/40-portfölj är det nu en 98/2-portfölj med en HELT annan risknivå. Från att ha varit en portfölj för mellanriskhinken har den smugit över till att vara i högriskdelen i sparandet. Den effekten undviker man genom att ombalansera en gång om året. Då får man en effekt som ser ut som följer:

Årlig ombalansering av en 60/40-portfölj i slutet av året

Bilden visar hur portföljen håller sig inom samma risknivå i linje med ursprungsfördelningen tack vare att man ombalanserar en gång om året.

Ombalansering är inte ett sätt att höja avkastningen

Det är viktigt att inse att ombalansering INTE är ett sätt att maximera avkastningen. Det är ett sätt att hålla en portfölj inom samma tillgångsfördelning och därmed en relativt sett samma risknivå. Generellt kan man säga att:

- Ombalansering är ett sänka i tider då aktiemarknaden går bra

- Ombalansering ökar avkastningen i tider då aktiemarknaden går dåligt

- Ombalansering kan öka avkastningen i en marknad som går sidledes

Ovan bekräftas av nedanstående bild:

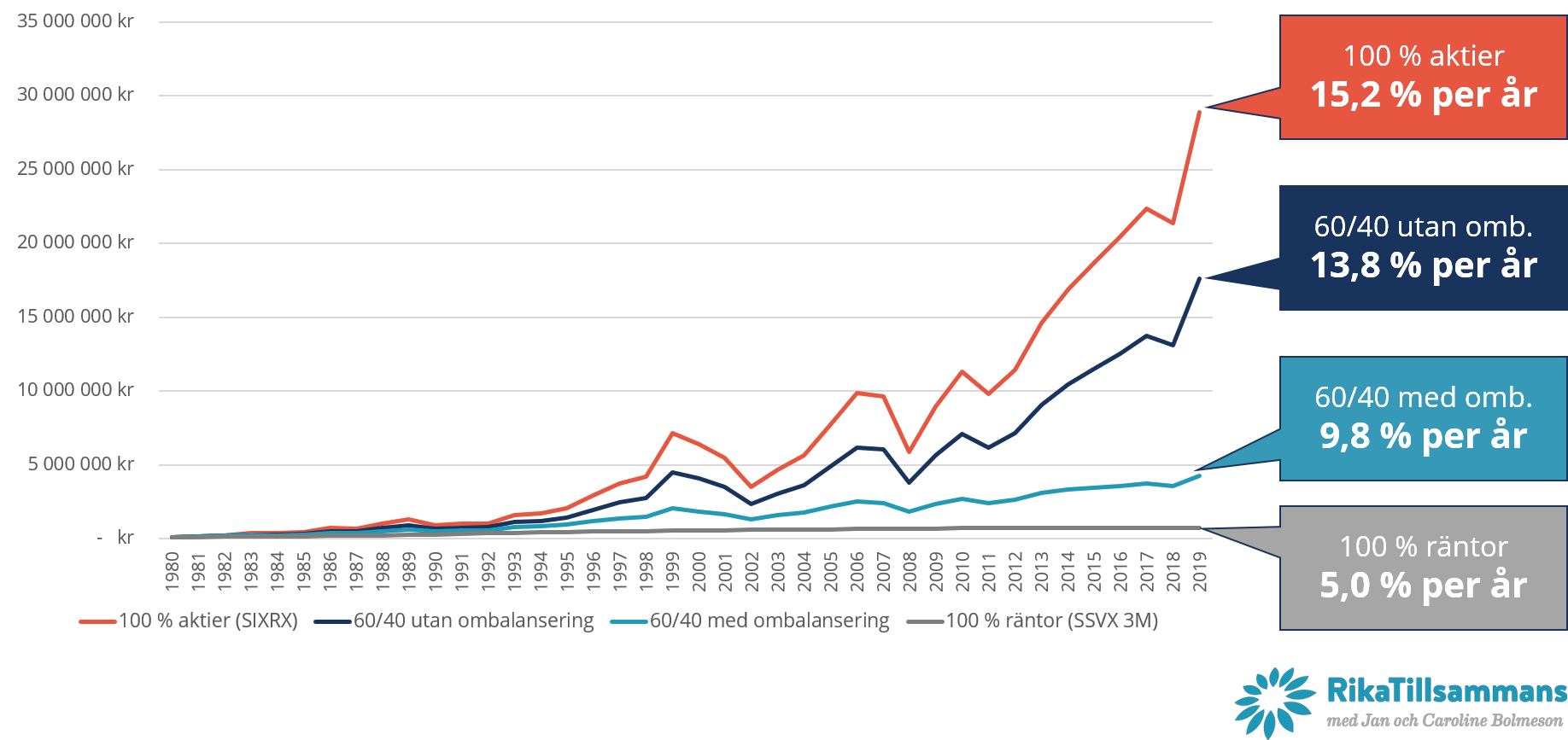

Ombalansering är inte ett sätt att maximera avkastningen

Bilden ovan visar utvecklingen av fyra olika portföljer över 40 år. Det syns tydligt att 100 % aktier ger mest avkastning men också upplever fall på nästan 50 %. En rätt vanlig fråga är?

Om man sparar regelbundet (månadsvis) samt har en sparhorisont på ca 10-30 år, vad ser du då som anledning till att inte köra 100/0?

Läsarfråga från Mattias

Ja, matematiskt är det korrekt och något som förespråkas av många utifrån ett statistiskt perspektiv. Det är få som argumenterar emot att om man vill tjäna mest pengar då ska man ha 100 % eller mer exponering mot aktier. Min invändning är inte matematisk utan känslomässig. Jag har upplevt två krascher med nedgångar på -30 % till -60 %. Jag var inte särskilt stursk då och ingen jag känner var det heller. Jag tror (och forskning visar) att de flesta överskattar sin risktolerans och förmåga att hålla sig till planen när det skiter sig.

Everybody has a plan until they get punched in the mouth…

Mike Tyson

Därför rekommenderar jag nästan aldrig en 100/0-portfölj, envisas med räntor, pushar Fyra-hinkar-principen och uppmanar folk att tänka efter en gång extra. Jag inser också att räntor i dagens marknad inte direkt är någon fantastisk investering. Men mitt mål med räntor är inte att tjäna pengar, det är att bevara de pengar som mina aktier tjänar.

Vill du tjäna pengar? Välj aktier. Vill du behålla de pengar du tjänar på aktier? Välj räntor.

Räntor agerar som en krockkudde och livrem i portföljerna även om det inte tjänar några pengar. Mitt mål idagsläget är att räntedelen ska generera 1 procent i årsmedelavkastning och agera krockkudde. Något som de klarar galant. Om man inte delar det målet eller åsikten så behöver man självklart välja annorlunda fördelning. Det här diskuterats flitigt i kommentarstråden till artikeln där vi diskuterade portföljerna.

Nedanstående bild visar hur räntefonderna agerar krockkudde och ser till att fallen inte blir lika djupa som utan dem.

Maximal nedgång för olika portföljer 1980-2019

Notera hur den ej ombalanserade portföljen innehåller ett skydd i början av perioden men hur den över tid beter sig som en 100/0-portfölj på grund av glidningen. Känslomässigt kan jag säga att det är en rätt stor skillnad att ”bara” förlora 30 % gentemot mer än -50 %. Forskning visar också att vi värderar en förlust mycket värre än vad vi värderar en vinst. Jämför t.ex. den känslomässiga upplevelsen av att få en parkeringsbot på 600 kr eller att portföljen går upp 600 kr. Kontentan är att vi inte är rationella, vi fattar känslomässiga beslut och dessa är ofta förödande för vårt sparande.

Ombalansering och fyra-hinkar-principen är det bästa sättet jämte att ha någon som håller en i handen som jag känner till för att få oss att göra rätt. Eftersom det dessutom bara är ett jobb som behöver göras ungefär en gång om året (eller vid en glidning på 5 % procentenheter) är det lätt värt den tidsinvesteringen. Kör man dessutom en fondrobot så görs det automatiskt utan att man behöver tänka på det.

Hur gör man en ombalansering inom portföljen?

Det finns två sätt att göra en ombalansering. Det första sättet är det enklaste att förstå och genomföra även om det kanske är lite omständligt. Man säljer helt enkelt alla sina innehav på kontot och sedan köper man tillbaka dem samtidigt i den nya fördelningen. Enkelt men det tar ett par dagar att genomföra då alla fonderna ska säljas innan du kan köpa tillbaka dem. Men det är helt okej eftersom det inte kostar något att köpa/sälja dessa fonder.

Det andra sättet är att du bara byter ut de fonder som behöver bytas ut samt bara exakt så mycket som behövs. I praktiken innebär det att du använder vår Excel-mall, fyller i värdet idag på de fonder som du har. Då kommer Excel-filen att berätta hur mycket du ska köpa respektive sälja av varje fond.

Ombalanseringsmall 2020

Nedan följer kort steg för steg instruktion för hur du använder mallen:

- Fyll i formuläret här för att få en länk till ombalanseringsmallen →

- Ladda ner mallen till Excel eller öppna den via Google Sheets.

- Välj portfölj genom att välja flik längst ned.

- Om du har fonder sedan tidigare, fyll i marknadsvärdet för dessa, alternativt fyll i raden kontanter

- Följ instruktionerna i kolumn G och H för vilka fonder du ska köpa/sälja och för vilket belopp

Eftersom marknaden kontinuerligt rör sig och dessa köp och försäljningar tar ett par dagar kommer det inte att bli exakt. Det är helt okej. Under respektive tabell så står det förslag på hur du kan göra om du 1) inte vill ha guld och 2) vilka anpassningar du kan göra för att få en högre hållbarhet.

Nytt för i år i modellportföljerna

Det som är mest nytt för i år att vi verkligen är flera som har gjort portföljerna tillsammans. Föregående år har jag i mångt och mycket suttit på egen kammare och sedan presenterat ett färdigt förslag i sann ingenjörsanda. Ingen har dock blivit framgångsrik på egen hand och eftersom tillsammans är viktigt för mig bad jag om hjälp från er läsare. Svaret blev överväldigande med ett nytt kommentarsrekord (250+ kommentarer) där vi tillsammans har förfinat portföljerna till något betydligt bättre än tidigare år. Extremt coolt och något jag tänker att vi ska fortsätta med kommande år. Tack till dig som bidrag!

Det innebär att du i år också kan följa hela tankeprocessen. Du kan se hur den slutgiltiga versionen växte fram och vilka antaganden och resonemang som har förts. Allt finns i artikeln ”Låt oss hjälpas åt: feedback på portföljerna 2020”. Artikeln innehåller även väldigt detaljerade historiska tester av portföljerna, framtida simuleringar och nyckeltal. Allt för dig som inte nöjer dig med den här artikelns sammanställning.

Likrikta med LYSA – mitt andra mål är att likrikta portföljerna mer med LYSA. Jag vill verkligen att det ska vara ekvivalent mellan att ha deras fondrobot eller vår portfölj. Dessutom upplever jag det som ett mervärde i form av kvalitetssäkring då jag vet vilken rigorös process de har för sin portföljallokering. Ett företag som förvaltar mer än 3 000 miljoner kan lägga betydligt mer tid och resurser på portföljutvärderingen än vad jag kan. Lite enligt resonemanget – är det gott nog åt LYSA så är det gott nog åt oss.

Aktiedelen skulle jag jag idag säga är i princip helt och hållet identisk med LYSAs. Räntedelen skiljer vi oss lite åt, framförallt i valen av utländska fonder, men i diskussionerna kom vi fram till att det är rimligt. Min upplevelse är dock att vi båda ligger på en förväntad avkastning om 1 procent om året. Min spontana känsla – som är svår att beskriva i siffror tyvärr – är att Lysas räntedel är lite bättre och lite aggressivare än vad vår är. Vi har säkrat med lite lägre risk, framförallt i Spiltan Räntefond Sverige (som de också äger, men till en mindre andel).

Mer likt hur världen är – den andra stora förändringen är att vi har dragit ner på exponeringen mot Sverige (från 28 % till ca 15 %) och anpassat oss mer till hur världen ser ut i termer av globalt börsvärde. Vi har även ökat tillväxtmarknadernas andel något till ca 15.

Ökning av guld från 5 % till 10 % – det kanske mest kontroversiella valet är i år att jag har valt att öka andelen guld i portföljerna från 5 % till 10 %.

Guldets vara eller icke-vara i sparandet

En av de frågor som jag har funderat mest över i år är huruvida vi ska ha med guldet i portföljerna eller inte. Det finns en anledning till att t.ex. LYSA har valt att inte ha med guldet i sin fondrobot. Guldet är nämligen väldigt kontroversiellt som sparform.

Det finns en hel del människor som – med rätta – beskriver guldet i form av en sten som varken har någon tillväxt, inte ger någon årlig utdelning, kostar pengar att lagra och försäkra, har liten praktisk användning och därmed nästan kan ses som en barbarisk relik utan en plats i dagens finansiella system. Trots det hade den svenska riksbanken per den 15 januari ca 11 % av sin valutareserv placerad i guld (=57 488 Mkr / 519 397 Mkr). Rapporter från t.ex. Oxford Economics visar att guldandelen för brittiska investerare vid ett scenario, likt vi har i Sverige, med 2.25 % BNP-tillväxt och 2 % årlig inflation borde vara runt 5 %.

Majoriteten av alla studier t.ex. Pullen 2014, Conover 2007, Faff 2006, Chua 1990, Jaffe 1990 m.fl. visar att

- Guld bidrar med att spela en roll där inte alla äggs lägg i samma korg, dvs. guldet har diversifieringsegenskaper

- Guldet bidrar med att vara ett skydd (”hedge”) i perioder av stora svängningar på börsen (något vi inte sett på 10 år)

- Portföljer med guld presterar bättre än portföljer bara bestående av finansiella tillgångar

- Guld som inkluderas i en ”buy-and-hold”-portfölj förbättrar portföljens effektivitet

- Guld har en egenskap av att vara en ”safe-haven” i tider av oro

Naturligtvis varierar det över undersökt tidsperiod, men samma resultatet tenderar återkomma i majoriteten av dem. Nästa fråga som uppkommer är då:

Hur mycket av sina tillgångar ska man allokera till guld?

Riksbanken har valt ca 10 %, Robert Faff (2006) visar på en optimal nivå kring 9.5 % och andra studier på 5 % uppemot 25 %. Jag hittade även en jätteintressant magisteruppsats ”The Role of Gold in an Investment portfolio – an empirical study on diversification benefits of gold from the perspective of Swedish Investors” av Nelly Fernando vid Umeå Universitet från 2017 som skriver om guld utifrån en svensk investerares perspektiv. Väldigt spännande och en av de bästa magisteruppsatser som jag har läst. Slutsatsen i den magisteruppsatsen är en 25 % allokering till ädelmetaller varav 9 % guld, 12 % silver och 9 % platinum. Jag delar inte riktigt den slutsatsen på de andra metallerna då jag upplever det lite för beroende av den undersökta tidsperioden.

Eftersom jag dessutom har ”bias” mot att välja lågrisk, säkerhet och trygghet framför högrisk och maximal avkastning tycker jag att guldets roll i portföljerna är befogad. Det är därför jag till och med väljer att rekommendera en ökning från 5 % till 10 % av portföljens värde. Jag upplever att det är en god balans utan att hamna i fällen om att spekulera i hur framtiden kommer att gå.

Det är således inte en spekulation i nedgång att välja 10 % guld, då skulle man tagit en betydligt större andel. Problemet är ju att i princip all forskning visar att spekulation i framtiden inte lönar sig och att experter som uttalar sig har mindre rätt än om man singlade slant. Det senare är faktiskt en statistiskt sett bättre strategi. Nästa gång du lyssnar på en expert som uttalar sig om framtiden och du ska agera på hens råd, singla hellre slant, det kommer ge en något bättre sannolikhet för utfall. Tragiskt, men sant. Det kommer ett avsnitt på temat under året.

Guldet gör det hela lite mer komplicerat

Ett problem som jag ser är att guldet är inte lika lätt att köpa som en global aktieindexfond. En indexfond går att köpa på alla banker och det finns flera hundra att välja mellan. I Sverige finns det totalt 3 riktigt bra guldfonder tillgängliga att köpa:

- Xetra Gold med kortnamnet 4GLD

- WisdomTree Physical Gold med kortnamnet VZLD

- WisdomTree Physical Swiss Gold med kortnamnet GZUR

Dessutom blir det inte enklare eftersom guldfonderna är specialfonder i form av så kallade börshandlade fonder. Det betyder att de är fonder, men de handlas som aktier istället. Den praktiska skillnaden innebär egentligen bara att man inte kan månadsspara i dem och att man behöver göra ett kunskapskrav för att få köpa den första gången. Det går att klicka sig genom och om du skulle fastna så kan du be om hjälp i kommentarerna.

Om du inte vill ha guld i ditt sparande så är du i gott sällskap med över 90 % av alla andra investerare och dessutom fondroboten LYSA. Då kommer du få förslag under respektive portfölj hur du ska fördela de resterande andelarna istället.

Referensportfölj: RikaTillsammans 100 % aktier 2020

Inspirerad av LYSA har jag gjort en referensportfölj i form av 100 % aktier. Syftet med den här portföljen är inte primärt att man ska lägga sin pengar i den, utan snarare primärt att man ska kunna jämföra aktiedelen med andra 100 procent aktier-portföljer. Naturligtvis går det att göra om man har en hög risktolerans (och det är bättre att ha sina pengar i den här än i enskilda aktier eller enskilda aktiefonder). Resonemanget i korthet är att efterlikna summan av de globala börserna så mycket som möjligt så att man sprider sina pengar i alla regioner i världen, alla branscher och alla företagsstorlekar. På det sättet eliminerar man i princip region- och branschrisk helt och hållet.

Fonderna och andelarna är inte valda slumpmässigt utan det finns mycket tanke bakom det. Basen är en bred och billig globalfond, den kompletteras med en småbolags- och tillväxtmarknadsfond för att kompensera de brister som globalfonden har. En bred globalfond underviktar nämligen tillväxtmarknader och små bolag. Därefter har vi valt att öka exponeringen mot Sverige. I en globalfond står nämligen svenska aktier bara för 0.8 – 1.0 % procent av kapitalet. Det vill säga i en investerad hundralapp hamnar bara 1 krona i Sverige.

Teorierna går isär kring hur mycket man ska investera i sin hemmamarknad man rekommendationerna brukar hamna mellan 10 – 20 procent. Vi har valt ca 15 % av primärt två anledningar. Den första är att vi lever i Sverige och är på så sätt exponerade mot den svenska ekonomin. Den andra anledningen är att vi människor ofta upplever framgång och rikedom relativt sett andra. För många skulle det vara påfrestande att ha en stark uppgång i Sverige som man inte fick vara med på. Den tredje anledningen är att historiskt sett har den svenska börsen haft en högre risk med en högre avkastning än den globala summan av börserna. Det borde således öka avkastningen över tid att ha en exponering mot Sverige.

Portföljen ser ut som följer:

Referensportfölj 100 % aktier (Mkt hög risk)

I fördelningen ovan har vi inkluderat både region och jämförelseindex samt själva fonden och dess andel i portföljen. Alla dessa fonderna var med i listan ”Bästa fonderna 2020” och du kan läsa mer om dem där. Nedan följer sammanställningen med sponsrade länkar till respektive fond hos Avanza och Nordnet. Den totala avgiften för en fördelning som nedan är 0.27 %.

- 32.5 % – Globala aktier / Länsförsäkringar Global Indexnära (Avanza, Nordnet)

- 30 % – Globala aktier / SPP Aktiefond Global

- 12.5 % – Asien & Tillväxtmarknadsaktier / Länsförsäkringar Tillväxtmrkd Idxnära A (Avanza, Nordnet)

- 10 % – Globala småbolag / Handelsbanken Gl Småbolag Ind Cri A1 SEK (Avanza, Nordnet)

- 10 % – Svenska aktier (alla) / SEB Sverige Indexfond (Avanza, Nordnet)

- 5 % – Svenska aktier (investmentbolag) / SEF Kavaljer Investmentbolag

Om man är kund på Avanza så kan man välja byta ut Länsförsäkringar Tillväxtmarknad Indexnära mot Avanza Emerging Markets. Den senare fonden är lite billigare men i övrigt är de lika. Dock finns inte fonden på Nordnet. Om man vill ha en hållbar variant så kan den se ut som följer. Den blir tyvärr inte lika bred och ca 0.125 % dyrare (totalt: 0,395%).

- 72.5 % – Globala aktier / SPP Global Plus A (Avanza, Nordnet)

- 12.5 % – Asien & Tillväxtmarknadsaktier / SPP Emerging Markets Plus A (Avanza, Nordnet)

- 15 % – Svenska aktier / SPP Sverige Plus A (Avanza, Nordnet)

Om du vill ha detaljer kring nyckeltal för referensportföljen så finns den simulerad och jämförd med LYSA i veckans artikel ”Låt oss hjälpas åt med feedback kring portföljerna 2020”. Den förväntade avkastningen på den här portföljen över tid är ca 7 procent per år i årsmedelavkastning över en 10 års period. På kort sikt kan den variera mellan -28 % och +50 % med 95 % sannolikhet.

Globala barnportföljen 2020 – hög risk och hög avkastning

Den portfölj som vi har med högst risk och högst möjlighet till avkastning är Globala barnportföljen. Den lämpar sig väl till långsiktigt sparande över 10 år. Således är den utmärkt för pensionssparande, barnsparande, sparande för ekonomisk frihet och motsvarande. Den hör hemma i högrisk-lådan som vi kallar för den passiva hinken. Vårt förslag är att den i år ska se ut som följer:

Globala barnportföljen 2020 (hög risk)

Notera att vår högriskportfölj skiljer sig från andras högriskportföljer då vi 1) inte går upp till 100 procents aktieexponering utan nöjer oss med 80 % aktier, 2) vi lägger till 10 procent räntefonder och 3) adderar 10 procent guld enligt tidigare resonemang. Aktiedelen bygger på exakt samma fonder och omräknade fördelning – om än avrundad – som referensportföljen. På räntesidan har vi valt en av de mest stabila räntefonderna vi har i Sverige för som ska fungera som en balans till aktierna. Guldets roll är liknande.

- TABELL

Om vi tittar på varianterna av ovan så finns det tyvärr inget hållbart alternativ till guldet. Nedan kan du följa portföljen via Nordnets tjänst Shareville (annonslänk).

Min kommentar till den här portföljen är att jag är väldigt nöjd med den. Jämfört med föregående år har vi minskat antalet fonder från 10 till 8 samtidigt som kvaliteten har ökat. Den ökade andelen guld borde förbättra portföljens prestation. Det här är en portfölj som dessutom är väldigt lik LYSAS 90/10 portfölj med undantag från guldet vilket också är en kvalitetsstämpel. Jag har således inga som helst problem att investera en ansenlig del av våra pengar på det här sättet.

Nybörjarportföljen 2020 – mellan risk och avkastning

Nästa portfölj är den klassiska balanserade portföljen som passar i mellanriskhinken. Den består i grunden av 60 % aktier och 40 % räntor men i vår variant har vi sänkt aktierna till 50 % för att kunna ha 10 % guld. Det är en portfölj som passar utmärkt på en sparhorisont om 4 till 10 år. Den förväntade årsmedelavkastningen ligger runt ca 4 procent. Om du använder en fondrobot som LYSA så ställer du in 60 procent aktier och 40 procent räntor.

Nybörjarportföljen 2020 (mellanrisk)

Fonderna fördelas enligt följande:

TABELL

Om du vill ha en mer hållbar variant byter du ut aktiefonderna enligt de hållbara förslagen i globala barnportföljen. De övriga räntefonderna är väldigt svåra att ersätta med hållbara alternativ eftersom det inte finns olika typer av dessa. Jag skulle i brist på annat fördelat dem enligt 25 % i SPP Grön Obligationsfond och 15 % i Öhman FRN Hållbar A. Dessa ger dock inte alls lika bra spridning som de föregående alternativen samtidigt som de är dyrare.

Du kan följa Nybörjarportföljens utveckling nedan via Nordnets tjänst Shareville (annonslänk):

Precis som med globala barnportföljen är jag väldigt nöjd med standardversionen av den här portföljen. På många sätt är den här portföljen basen i mitt eget sparande jämte 60/40-portföljen på LYSA.

Försiktiga portföljen – låg risk och låg avkastning

Det här är en ny portfölj i år då jag tidigare har saknat en portfölj för lågrisk-lådan eller bufferthinken. Det är en portfölj som lämpar sig för en sparhorisont på 2 – 4 år. På 0 – 2 år sikt rekommenderar jag ett bankkonto med insättningsgaranti. T.ex. Avanza har bra sparkonton som de kallar för ”Sparkonto+”. Många gånger kan man dock få 0.1 % högre ränta hos den aktören som Avanza samarbetar med. Min misstanke är att Avanzas förtjänst är just dessa 0.1 %. Den förväntade avkastningen i den här portföljen ligger på ca 2 % per år tack vare aktiedelen.

Försiktiga portföljen 2020

Fonderna fördelas enligt följande:

- TABELL

Här gör vi ett skifte i den globala aktiefonden från Länsförsäkringar Global Indexnära till SPP Aktiefond Global. Anledningen är att kunna få med tillväxtmarknaderna som annars inte hade kommit med på grund av en för liten andel i portföljen. SPP Aktiefond Global följer nämligen ett annat globalindex som inkluderar tillväxtmarknaderna. Även guldet har i portföljen minskat då det främst används för att balansera risken i aktier. Att det finns kvar i den här portföljen trots allt på 5 % beror på att det har ett visst skydd mot inflation som annars hade behövt kompenseras med en realräntefond. Räntedelen i den här portföljen ser jag ingen möjlighet till att göra hållbar i dagsläget och behålla egenskaparna i portföljen. Tyvärr.

- SHAREVILLE

Precis som med de övriga portföljerna är jag väldigt nöjd med den här delen. Jag hoppas att den ska matcha LYSAs 20/80-portfölj på ett bra sätt och kunna vara ett alternativ för bufferthinken. Inte som en ersättning för hela bufferten i ens ekonomi men en del. Säg att man t.ex. har 100 000 kr i buffert och målsparande. Då skulle jag säga att hälften ska vara på ett bankkonto med insättningsgaranti och andra hälften kan ligga i den här portföljen.

RikaTillsammans-portföljen – en specialportfölj

RikaTillsammans-portföljen är en specialportfölj vars syfte är att den ska gå plus på årbasis oavsett vad som händer på marknaden. Därför består den av så kallade okorrelerade tillgångar. Det vill säga att den har tagit riskspridning så långt det går. Den består av 25 % aktier, 25 % korta räntor, 25 % extremt långa räntor och 25 % guld. Min uppskattning är att tidshorisonten är 2+ år. Riskmässigt hör den hemma i mellanriskportföljen tillsammans med Nybörjarportföljen. Det är alltså inte en lågriskportfölj som försiktiga portföljen. Portföljen skapades ursprungligen av Harry Browne på 70-talet med namnet ”Permanent portfolio”.

Observera att den här portföljen inte kan ersättas av en fondrobot och den går inte heller att bygga ihop Avanza. De saknar nämligen tillgång till de fonder som behövs, framförallt i den långa räntedelen.

RikaTillsammansportföljen 2020 (mellanrisk)

Fördelningen av fonderna är som följer:

- TABELL

Notera att den här portföljen bygger på en strikt teori av Harry Browne och man kan inte bara slumpmässigt byta ut några av fonderna ovan. Jag har sett läsare argumentera för att i den långa räntedelen köra t.ex. AMF Räntefond Lång. Det går inte överhuvudtaget. För att få rätt beteende i portföljen så måste de långa räntorna ha samma riskklass som aktier och det får man genom löptider på mer än 20 år. AMF Räntefond Lång har i sammanhanget bara en löptid på ca 6 år. Det är långt med svenska mått mätt men kort med internationella mått mätt.

Den korta räntedelen ska vara den totala motsatsen till risken i de långa räntefonderna med väldigt kort löptid. Egentligen ska den max vara 3 månader i form av en penningmarknadsfond. Där gick dock gränsen eftersom dessa idag per definition har en negativ förväntad avkastning. Jag har valt Spiltan Räntefond Sverige med en löptid på 6 månader samt kontanter. Ja, jag inser att det är dumt med kontanter på ett ISK/KF-konto, men jag vet inget bättre sätt att uppfylla kravet på ”cash” i den här delen enligt teorin som Harry Browne skrev.

Tyvärr finns det inget sätt att göra den här portföljen hållbar annat än att byta ut SPP Aktiefond Global mot SPP Global Plus A som är marginellt dyrare. Du kan följa portföljen på Nordnets tjänst Shareville (annonslänk).

Jag är extremt nöjd med den här versionen av RikaTillsammans-portföljen. Precis som med årets modell av de andra portföljerna har den förenklats från 20 fonder till 8 fonder. Innan förra veckan skulle jag inte sagt att det vore möjligt, men efter diskussionen i veckan med er läsare så så hamnade vi här. Den är riktigt snygg, tight och jag tror faktiskt dessutom att den både är bättre och mer i linje med Harry Brownes tankar. Dessutom har vi sänkt valutarisken något då nästan halva portföljen är i fonder som handlas i SEK.

Två förbättringsmöjligheter öppna för diskussion

Jag ska vara helt ärlig. Jag tycker att aktiedelarna i portföljerna ovan är ”spot-on”. Det är inte mycket att diskutera i att det är så de ska vara. Något som också märks att väldigt få av kommentarerna i feedback-artikeln handlade om aktiedelen. Det finns inte mycket utrymme till förbättring i den delen. Det finns det däremot i sammansättningen av räntefonder. Räntemarknaden, räntor och räntefonder är nämligen betydligt mer komplexa än aktier. Det är inte något inte jag trodde när jag började spara för många år sedan.

Förbättringspotentialen består inte i att vi har valt dåliga fonder. Tvärtom, de flesta läsarna är överens om att de valda räntefonderna är de bästa räntefonderna vi har i Sverige. Det som ingen av oss har hittat svar på är frågan; ”hur räknar man fram den optimala delen räntefonder av olika typer i portföljerna ovan?”. För aktier finns det sjukt många analysverktyg och datakällor men för räntefonder är jag inte medveten om ett enda som fungerar. T.ex. Morningstar är i princip värdelöst för räntefonder samtidigt som det är briljant för aktiefonder.

En annan del som vi har haft mycket diskussion kring är vilken exponering man ska välja mot Sverige och på vilken grund. Vi valde till slut 15 % vilket är i linje med vad LYSA har valt och den rekommendation som man brukar ge generellt. Men jag har inte hittat en enda vetenskaplig studie som berör ämnet på annat sätt än för amerikanska investerare. Problemet är att dessa inte är relevanta för oss i Sverige i min mening.

Således om du har något underlag, en studie, en kontakt eller kompetens i dessa två frågor, ta gärna kontakt med oss. ?

Portföljförslag för dig i Finland, Norge eller Danmark

För dig som följer bloggen från Finland, Norge eller Danmark så rekommenderar jag att kika på följande fonder:

Förslag på fonder till portföljer för dig i Norge, Danmark eller Finland

| Danmark | Finland | Norge | |

|---|---|---|---|

| 45 % globala aktier | SPDR MSCI World | SPDR MSCI World | DNB Global Indeks A |

| 5 % globala småbolag | SPDR MSCI World Small Cap | iShares MSCI World Small Cap | KLP AksjeGlobal Small Cap Indeks |

| 20 % inhemska aktier | Nordnet Superfonden Danmark | Nordnet Superrahasto Suomi | Nordnet Superfonden Norge |

| 10 % tillväxtmarknader | Lyxor MSCI EM Asia | Lyxor MSCI EM Asia | KLP AksjeAsia Indeks III |

| 5 % korta räntefonder | Bankkonto (tyvärr) | Evli Likvidi B | KLP Kort Stat |

| 5 % långa räntefonder | Sparinvest SICAV Long Danish Bds | Spiltan Högräntefond | KLP Obligasjon 5 år |

| 10 % guld | Xetra Gold | Xetra Gold | Xetra Gold |

Sedan behöver ni tyvärr undersöka skatteeffekterna själv. En läsare, Jennifer, påtalade t.ex. att de olika ETF:erna beskattas olika beroende på innehåll och att det saknas motsvarighet till både ISK och KF i Danmark. Jag vet även att en del läsare följer från USA, där brukar jag rekommendera en fondrobot som WealthFront eller Betterment om man inte vill bli kund direkt hos Vanguard (lite avundsfrisk. ?). Om du har förslag på några andra bättre fonder så är jag idel öra då jag ska säga att jag helt ärligt inte har superkoll på utbudet utomlands. Nu har jag i alla fall lärt mig att ”korko” betyder ränta på finska.

Slutgiltig kommentar och reflektion

Avslutningsvis måste jag återigen poängtera hur glad och tacksam jag är för det samskapande som har lett fram till den här artikeln. Det är få förunnat att få 300+ kommentar till en artikel på mindre än en vecka som handlar om något så komplext som portföljkonstruktion. Bitvis har det varit utmanande. Många av oss har nämligen haft helt olika:

- värderingar (t.ex. tror man på att det går att hitta undervärderade marknader/aktier eller ej?),

- preferenser att optimera på (låg kostnad, maximal avkastning, låg risk, hög risk, hållbarhet, enkelhet m.m.) och

- erfarenhet (från 20+ års erfarenhet till började spara förra året)

- självinsikt och självkännedom (kommer inte få panik / har fått / kommer att få panik i en nedgång)

Jag upplever ändå att vi till slut enades om att ovanstående portföljer är en balans mellan alla dessa faktorer. Det kommer alltid gå att ha olika åsikter om:

- Räntorna ger ingen avkastning och borde strykas / ersättas med sparkonto,

- Bidrar LYSA verkligen med någon nytta i förhållande till avgiften?

- Guldet borde inte vara med / Guldet borde ha en högre andel

- Det borde vara fler fonder / färre fonder

Jag tänker att det är okej och lite av charmen. Portföljförslaget i den här artikeln är ingen naturlag och jag tror mig inte sitta på sanningen. Det vi har försökt skapa är en portfölj som ligger så nära forskningen som möjligt, som passar in i Fyra-hinkar-strategin, är så billig, enkel att förstå och hållbar som möjlig. Är den optimal ur alla perspektiv för alla?

Sannolikt inte. Men å andra sidan är den inte fel i någon situation heller. I kombination med med Fyra-hinkar-strategin så tror jag att den kommer vara bättre än vad de flesta småsparare har idagsläget. Inte nödvändigtvis för att våra portföljer är bäst, men för att det som de flesta småsparare har (tyvärr) är så dåligt. Något som både studier och empiri visar. Att bara höja sin årsmedelavkastning till samma som genomsnittet och därmed index är ett stort lyft för de allra flesta.

Min förhoppning med portföljerna och den senaste månadens artiklar är att det ska vara lätt att göra rätt.

Så, tack än en gång till dig som bidragit och lycka till med din ombalansering för dig som ska ge dig på det. Själv ska jag försöka ta lite ledigt och fira med Caroline, hänga lite mer med barnen och på Patreon, då de senaste fem artiklarna har tagit långt mer än 40 timmar per styck i anspråk. Men nu är de färdiga och livet kan börja återgå till mer normalt tempo. Vi kommer köra som vanligt nästa söndag, men det blir sannolikt ett mer soft avsnitt om de inre framgångsfaktorerna del 4 som det ser ut nu.

Ha en fantastisk vecka!

Jan Bolmeson

Digital FikaTillsammans i vår Patreon-community

Patreon är vår lilla community för dig som också är intresserad av privatekonomi, sparande och de andra ämnen vi brukar ta upp på bloggen. Vi lägger ut extra-material i samband med artiklarna, räknesnurror och fler tips på t.ex. investeringar som inte kommer här på bloggen. Vi arrangerar även löpande digitala FikaTillsammans-tillfällen i form av live-poddar med och utan gäster. Under året kommer vi även arrangera de första riktiga träffarna. Det bästa av allt är att du själv väljer ditt engagemang. ?

För dig som är med i vår lilla Patreon-community kommer vi den 5 februari arrangera en digital FikaTillsammans med temat ”Ombalansering 2020” och ”Fyra-hinkarna 2020”.

Relaterade artiklar

Jag rekommenderar att läsa följande relevanta och relaterade artiklar:

- Låt oss hjälpas åt: Feedback på portföljerna 2020 - Förhandsförslag på portföljerna inför söndagens ombalanseringsavsnitt

- Uppföljning av portföljerna, Stockholmsbörsen & LYSA 2019 - Analys av det förra året och vanliga misstag att undvika vid jämförelser av portföljer

- Fyra-hinkar-principen 2021 - Ett sätt att strukturera din ekonomi som ett proffs för att få bättre balans och kanske även bättre avkastning över tid

- Bästa fonderna 2021 - De bästa indexfonderna, hållbara fonderna, räntefonderna och övriga fonderna för ditt sparande och din portfölj 2021

- Vad är bäst? LYSA, Avanza Global eller en egen portfölj? - Mina tankar och resonemang till en av bloggens vanligare frågor och varför jag rekommenderar LYSA

- Två frågor som bestämmer alla investeringsstrategier - Om guruns, traderns, analytikens och våran investeringssstrategi

Lycka till med din ombalansering!