Spiltan småbolag har en avgift på 0,26%.

Länsförsäkringar Global indexnära 0,22%

Robur Ny teknik 1,44%

Jag har svårt att se att avgiften är ett problem här.

Spiltan småbolag har en avgift på 0,26%.

Länsförsäkringar Global indexnära 0,22%

Robur Ny teknik 1,44%

Jag har svårt att se att avgiften är ett problem här.

Det blir svårt att diskutera då kunskapsnivån är så olika. @kajsochbiss, läs gärna följande avsnitt för bakgrunden. Det du skriver är förståeligt och det som känns intuitivt, problemet är att det tyvärr har väldigt lite stöd i forskningen.

Siffror och grafer då? Funkar det?

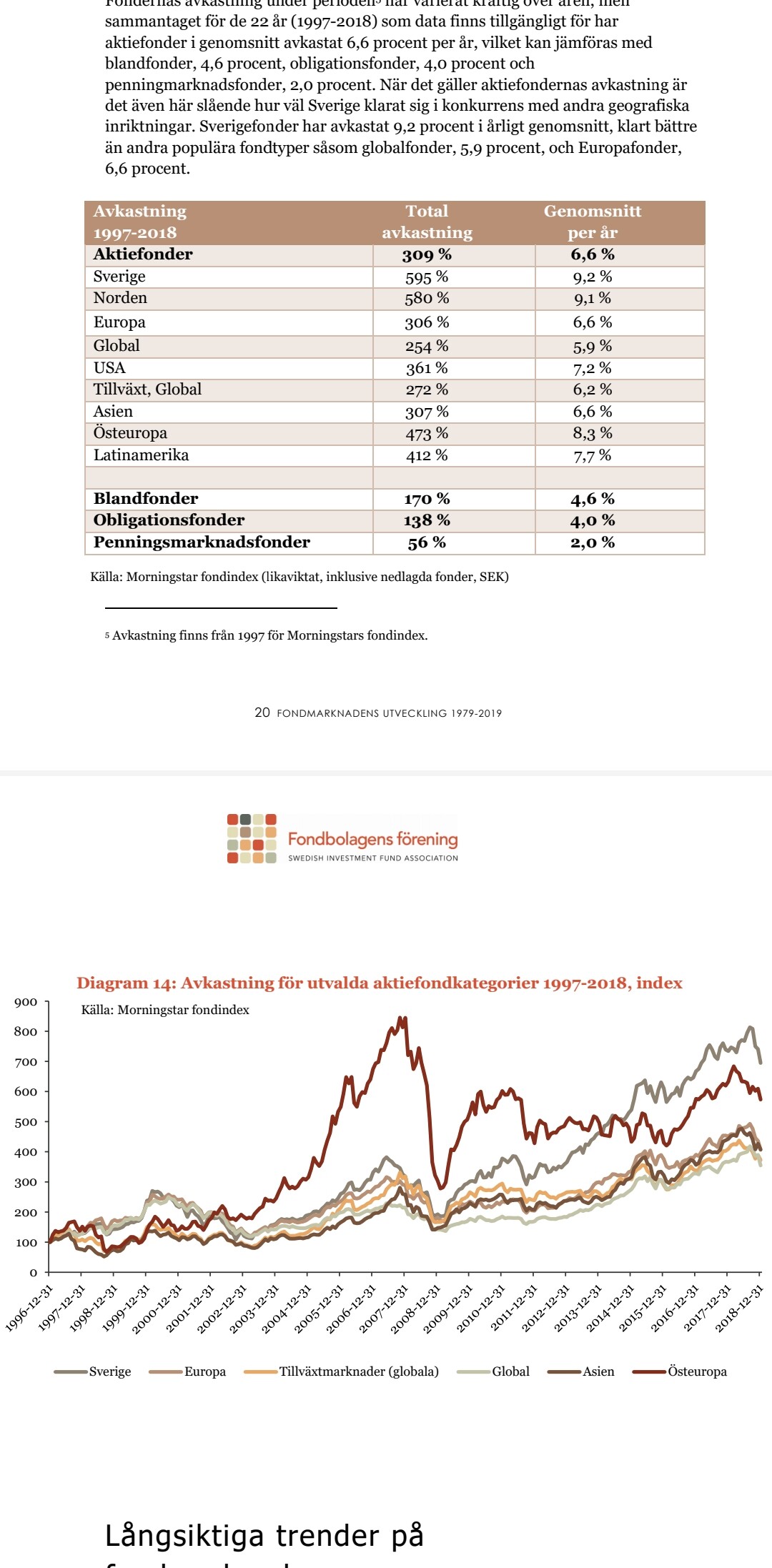

Allt var tydligen bättre än globalt index sedan 1996.

Du har inte tänkt på att du kanske har råkat ut för confirmation bias?

Det skulle vara kul om du bjöd in en gäst eller läste något som står för det diametralt motsatta vad du känner är rätt.

Och jag har lyssnat på alla avsnitt de senaste två åren. Jag är ingen idiot men jag tror mig inte vara smartare än alla andra heller.

Återigen så använder du enskilda exempel på fonder som har gått bra. Det som har gått bra har ingen statistisk koppling till det som kommer gå bra.

Forskningen är glasklar på punkten att i genomsnitt är avgiften den viktigaste faktorn för framtida avkastning.

Det är helt enkelt så att dina exempel rent statistiskt motsvarar att du tittar på de vinnande lotterna i ett lotteri. Det är inte ett bevis för att det är lönsamt att köpa lotter. För det finns fler förlorande lotter och det finns inget sätt att på förhand veta vilka lotter som vinner i lotteriet.

Har du missat avsnitten med Coeli Global Selektiv förvaltarna?

Eller Eric Strand?

Ser man inte felet i detta exempel kanske man inte ska skriva boken.

Det kan ju också vara omvänd ordning, dvs

Och som @Pellepennan påpekar gör man nåt annat med pengarna mellan köpen.

Absolut! Tittar man på den perioden så hade det varit mycket bättre att investera hela sitt kapital i exempelvis Swedbank Robur Ny Teknik den 1 januari 1997.

Ett problem är att det är en väldigt godtycklig period (dvs. från 1 januari 1997 till idag). Om vi i exempelvis hade börjat vårt sparande för ett år sedan (som är ganska approximativt för undertecknad, som innan dess inte hade sparat någon nämnvärd summa), hade det varit bättre att sätta allt i t ex Avanza Zero än i Swedbank-fonden.

Tycker vi att ett år är lite väl kort kan vi istället betänka om vi hade satt in våra pengar 2000-01-01. Då har Swedbankfonden helt plötsligt inte ens kommit upp i 400%, istället för +1800%.

Den stora frågan är ju hur det kommer gå i framtiden. Har vi någon god grund för att Swedbank-fonden kommer gå bättre än globala indexfonder? Den har gjort det på sistone, men som vi vet empiriskt säger det inte så mycket. Få fonder går ju bättre än index över långa perioder, och när vi börjar vårt sparande vet vi ju inte vilka dessa få fonder är. Vi vet bara vilka de är om vi hade börjat vårt sparande för x antal år sedan.

Vi har andra trådar där vi diskuterar fondtajming jag kommer ta bort inlägg som kidnappar tråden till en annan diskussion än det som avsnittet avsåg.

Problemet med forskningen är att den oftast gäller mycket långa tidsperioder, förutsätter buy and hold, och bygger på gamla data som nog inte är representativa idag. Den ignorerar också förekomst och utnyttjande av trender på kortare sikt om ett år och nedåt. Detta är viktigt att veta när ”experterna” drämmer till med ”forskningen”.

Det är också viktigt att veta att @Pellepennan använder sin egen 3 år långa historik som enda bevis för att metoderna hen använder är slår index.

Samt vägrar att visa vilka fonder hen innehar och varför utan bara väljer att redovisa sitt eget påstådda resultat och egna grafer.

Precis. Märkligt att han trodde att vi skulle stanna vid “first level thinking” här. För mig är det uppenbart att han drämmer till med en halmgubbe men detta tycks inte ha upptäckts av andra.

Jag har lyssnat på dom. Samma lika som med avsnitten om FIRE så handlade det mer om att motbevisa än att lyssna

Jag håller över huvud taget inte med.

Fast nu har jag ju visat på att globalt index sedan 1996 är sämst.

Postar bilden igen.

Men det duger väl inte för att det är en “godtycklig tidsperiod”.

Alla andra perioder i världshistorien så har väl globalr index varit bäst antar jag.

Det stämmer ju inte. Du har inte visat det.

Den tar inte hänsyn till nerlagda fonder under den perioden.

Sen är det dessutom snitt av fonder och inte index som indexfonder (börsindex) följer.

Vad har det med saken att göra om fonder lagts ned? En genuin fråga.

Och varför hänga upp sig på att det är snitr av fonder och inte index? Det är väl fonder man investerar i?

Och om du menar att fondernas index saknas så är det ointressant då det handlar om att slå det globala indexet här.

Helt klart så fanns det bättre alternativ mellan 1996-12-31 och 2018-12-31 än en global indexfond.

Antag att vi istället satt här runt slutet på 2007 och hade samma diskussion. Du hade då kunnat peka ut att exempelvis Östeuropa har gått mycket bättre än globalt index de senaste 10 åren. Hade ditt råd då varit att köra på Östeuropa? Eller vill du endast påpeka att du kan finna fonder/index som har gått bättre än globalindex historiskt? Existensen av de senare är okontroversiellt och det tror jag vi alla kan skriva under på. Om du dock även vill extrapolera och säga att du utifrån detta kan välja ut en fond som under, sig, de närmaste 30 åren kommer klå globalindex så det något helt annat. Det är ju det senare som är intressant för oss sparare.

Hade vi följt det rådet att investera en summa i Östeuropa, och sedan aldrig tittat på kontot hade vi om vi hade tittat i slutet på 2018 funnit att det på kontot fanns mindre pengar än de vi satte in. Det vore ju mindre kul. Poängen är alltså att det faktiskt är väldigt känsligt, i synnerhet om vi tittar på fonder som med hög risk (som spretar mycket), vilket tidsintervall man väljer att titta på. T ex om vi hade börjat spara 2000-06-01 och tagit ur våra pengar 2020-01-01 hade det varit bättre att spara i SPP Globalfond än i Swedbank-fonden. Men ännu bättre hade varit om vi hade sparat våra pengar i en räntefond (!!!) vid namn AMF Räntefond lång.

Därför att det snittet du ser resulterar i icke representativ data p.g.a. survivourship bias.

Alltså om du investerar i en snitt av alla fonder så får du sämre avkastning än den där kurvan.

Helt enkelt för att du kommer investera i fonder som läggs ner efter de har gått dåligt. Sen lägga fonden ner och du får din nu mindre kvarvarande summa kapital den fond som lagts ner i en annan fond som historiskt (relativt kortsiktigt) gått bra.

Alltså den sektor/geografiska kurva du visar är högre avkastning än om du investerat i de fonder som ingår i den hela tiden. Det låter icke intuitivt men är ett stort problem. För bankerna marknadsför sina aktiva fonder med de kurvor du visar, medans kunderna i genomsnitt får sämre avkastning.

Därför att börsindex du får genom att investera i en passiv indexfond är mycket högre än fondgenomsnittet som de kurvorna visar. Du jämför äpplen med gurkor.

Aktiva fonder underpresterar i genomsnitt börsindex efter avgifter mer än avgiften för en passiv fond som följer ett börsindex.

En annan fråga som inte är relevant.

Aja. Skit samma. Du vet ju inte hur Östeuropa kommer gå de närmaste 20 åren heller.