Börsen är mer koncentrerad än på 27 år, men det spelar ingen roll!

Ska du minska exponeringen mot tech och USA i portföljen? Forskningen säger nej. (Kritzman, 2025)

På senare tid har många i communityn varit oroliga för den höga koncentrationen av en global indexfond mot USA, dvs. att 7 av 10 kr läggs där. Än värre känns det när en stor andel av dessa 7 kr dessutom bara går till några få bolag, de så kallade MAG7-bolagen. Men är det en relevant risk? Borde man välja bort dessa bolag? Det tittade forskarna i denna rapporten på.

Innehållsförteckning

- Sammanfattning, guldkorn och citat (14 st)

- Därför är denna forskning relevant

- Av Mark Kritzman och David Turkington

- Så koncentrerad är börsen just nu

- Så gjordes studien

- Att motverka koncentration ger sämre resultat

- Koncentration förklarar inte risk

- Storbolag är tryggare, inte farligare

- 3 aktier mot 230 – samma risk

- Varför storbolag är naturligt diversifierade

- Koncentration är naturens ordning

- Effektiva marknader har redan tänkt på detta

- Studiens kärninsikt

- Viktiga begränsningar

- Vad detta betyder för dig som sparare

- Att ta hänsyn till koncentration sänker avkastningen och höjer risken

- De största bolagen är nödvändigtvis inte de största riskerna

- Vanliga frågor

- Communityns tankar, tips och inspel

- Relaterade sidor och annat kul

- Senaste nytt på RikaTillsammans

Denna sida uppdaterades 20 dagar sedan (2026-02-27) av Jan Bolmeson.

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.

Att ta hänsyn till koncentration sänker avkastningen och höjer risken

Ingen argumenterar mot att stora värden på den amerikanska börsen är koncentrerade till få bolag. Den intuitiva förståelsen av detta är att det är dåligt. Men är det verkligen det? Det bestämde sig Mark Kritzman och David Turkington att ta reda på.

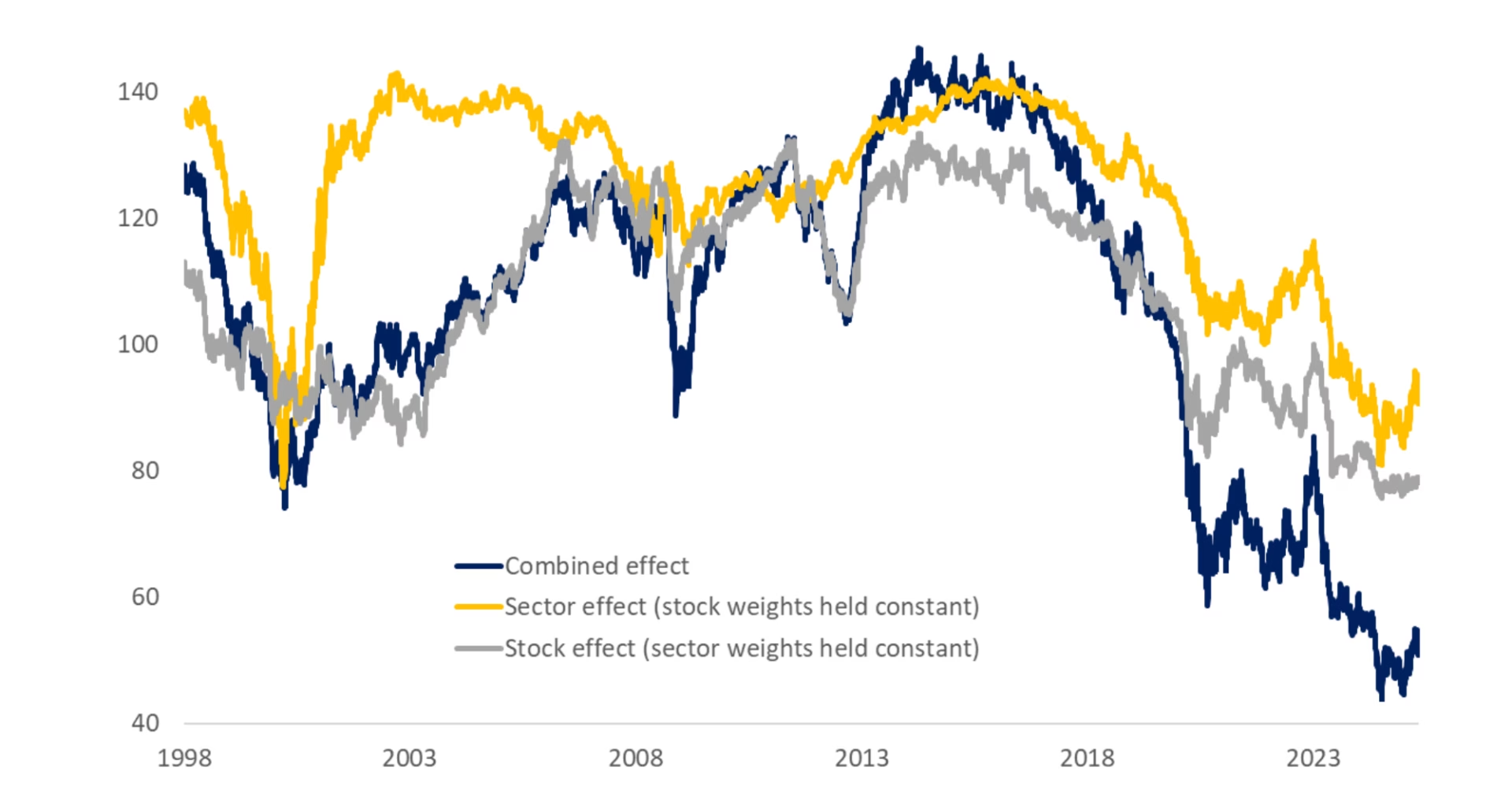

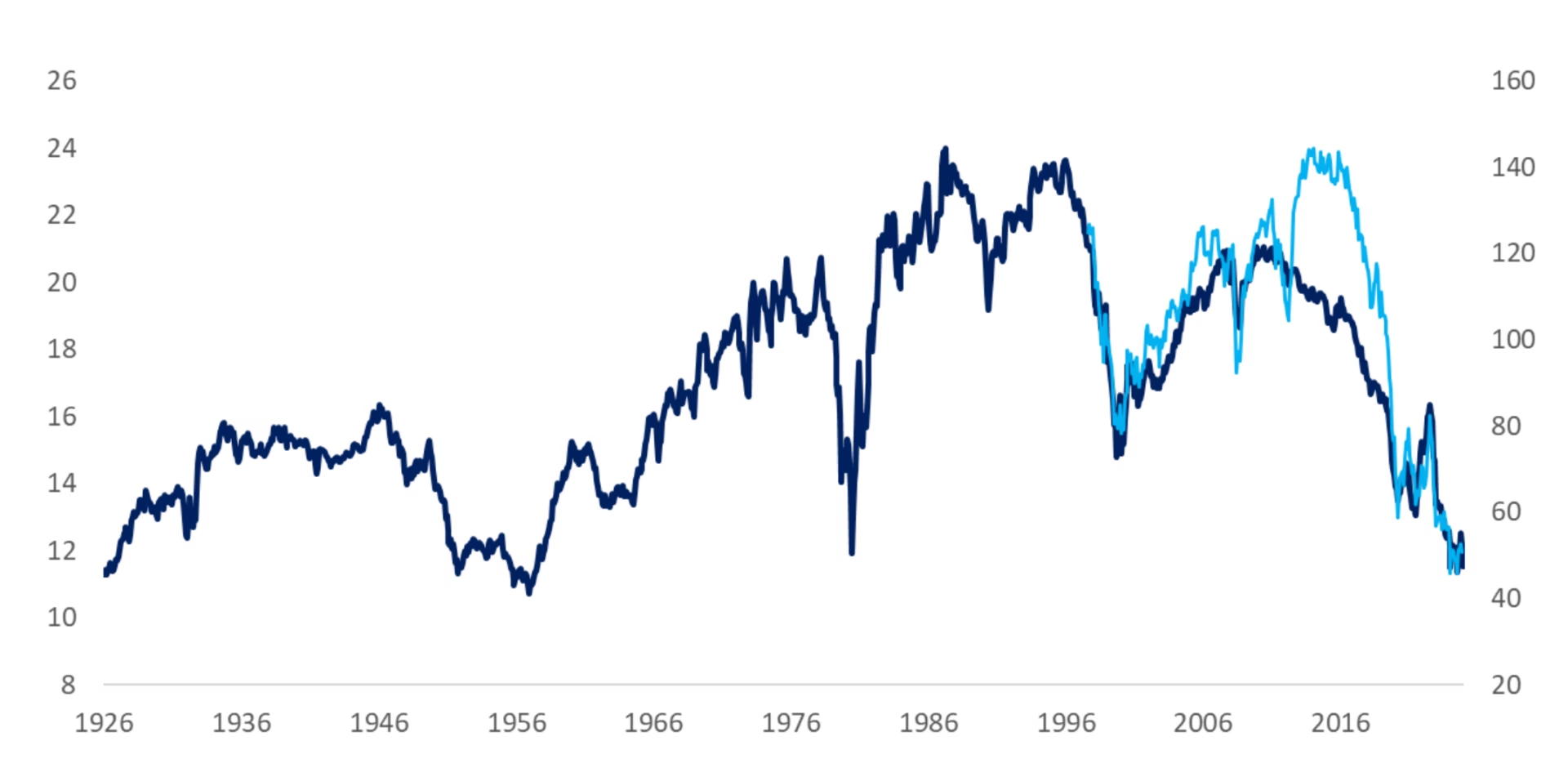

De mätte koncentrationen i SP500 genom ett nyckeltal ”effective number of stocks” som tittade på hur jämnt fördelade aktierna i indexet var. Ett lägre nummer betyder en högre koncentration. Med avseende på detta nyckeltal är börsen mer koncentrad än den varit på typ 30 år. Det är framförallt tech-sektorn och några få bolag i tech-sektorn som drivit denna utveckling.

Men när de tittade på detta nyckeltal över 100 år bakåt, såg de att det inte stack ut. Tvärtom var det ganska nära historiska värden.

Den väsentliga frågan är dock; om det är dåligt med koncentrationen i ett fåtal bolag, borde det inte vara bättre att minska andelen aktier när koncentrationen ökar? På samma sätt öka den när koncentrationen minskar?

Det var precis frågan som undersöktes i studien. De tittade på datan mellan 1926-2025 och jämförde en portfölj som var dynamisk och skiftade baserat på koncentrationen och en som var buy-and-hold. Båda hade samma genomsnittliga aktieandel om ungefär 70% över tid. Bara tajmingen mellan portföljerna skiftade.

Den dynamiska strategin gick bra, i snitt gav den en avkastning på 4,7% per år. Strategin som inte förändrades med koncentrationen gav dock 5.6% avkastning per år. En skillnad på 0.9% kan låta lite, men med tanke på ränta-på-ränta effekten är skillnaden brutal. Räknat över en lång tidsperiod kan dessa 0.9% ge en dubbelt så hög avkastning i absoluta tal.

Men, den dynamiska strategin gav inte bara lägre avkastning. Den innebar också en högre risk. Standardavvikelsen var 12.1% jämfört med 10.7%. Lägre avkastning och högre risk – det sämsta av båda världar.

Att sänka risken varje gång marknaden blir mer koncentrerad har varit mycket skadligt ur ett historiskt perspektiv. Det kan hjälpa dig att undvika en del av nedgångarna, men du betalar en hög alternativkostnad genom att missa uppgångarna.

Mark Kritzman, Wall Street Journal, 13 feb 2025

De gjorde ytterligare jämförelser där de bland annat grupperade företag i antal kvintiler (20%) baserat på samma marknadsvärde. Den största kvintilen som bara innehöll i snitt 8 st bolag hade samma risk profil som den minsta kvintilen med i snitt 328 bolag. Det vill säga 8 bolag hade samma risk som över 300 bolag!

De största bolagen är nödvändigtvis inte de största riskerna

Så koncentrationen ökar inte risken. Men varför inte? Kritzman och Turkington ger tre förklaringar.

Den första är också den mest intuitiva, stora bolag är inte enskilda enheter. Apple säljer hårdvara, mjukvara och tjänster i dussintals länder. Amazon verkar inom detaljhandel, molntjänster, annonsering och logistik. Dessa bolag har bättre tillgång till kapital, bättre styrning och mycket större flexibilitet att absorbera chocker än mindre konkurrenter. Att äga 8 av dem kan, i ekonomiska termer, ge dig bredare exponering än att äga 328 mindre, mer specialiserade bolag.

Sedan finns den strukturella förklaringen. Koncentration i ett marknadsindex är inte en bugg – det är en naturlig konsekvens av hur marknaden fungerar. Tillväxt förstärker sig själv. Bolag som lyckas attrahera kapital, som finansierar mer tillväxt, som attraherar mer kapital. Forskning av Goldberg med flera (2023) bekräftar att en viss grad av koncentration är oundviklig i börsvärdesviktade index.

Slutligen pekar även teorin i samma riktning. Både den effektiva marknadshypotesen och CAPM innebär att investerare bör hålla marknadsportföljen, punkt slut. Om priserna speglar tillgänglig information är marknadens viktfördelning dess bästa uppskattning av värde. Att ifrågasätta det kräver att man tror att man vet något som den samlade marknaden inte gör.

Studiens avslutande insikt knyter ihop det hela: ett bolag är en juridisk enhet och en redovisningsenhet. Men det är inte en ekonomisk enhet. Därför innebär inte bolagskoncentration detsamma som ekonomisk koncentration. De största bolagen är internationella och speglar världens ekonomi.

Vill man läsa mer om studien kan man läsa antingen Wall Street Journal:

eller på The Evidence Investor:

Några citat från artiklarna:

Ben Felix har en bra video på lite liknande tema här: https://youtu.be/7xPlZUzJbJc?si=maZ5Yx1NqtC3V_gO