Sluta välja fonderna som gått bra, de är framtida förlorare

Studien gick igenom 3 662 fonder under 30 år och konstaterar bl.a. att fonder med 1 stjärna överpresterar mot fonder med 5 stjärnor. (Gao, J. & Yao, J. 2025).

Nästan alla som väljer fond tittar på historisk avkastning eller på antalet Morningstar-stjärnor. En ny genomgång av 3 662 amerikanska aktiefonder under 30 år (Gao & Yao, 2025) tyder på att dessa parametrar speglar förvaltarens tur snarare än skicklighet.

Forskarna, verksamma vid University of Sydney, delar upp fondernas historiska överavkastning i en del som beror på fondens förutsättningar och en del som beter sig som ren tur. Turen visar sig dominera. Applicerat på Morningstars betyg blir resultatet extra intressant: femstjärniga fonder underpresterade i snitt mot enstjärniga den följande perioden.

Studien är preliminär och har inte kontrollerats av andra forskare, men den bekräftar det tidigare studier redan visat, bland annat Fama & French (2010) och Morey (2003).

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.

Fem stjärnor är ingen köpsignal

Femstjärniga fonder underpresterade i snitt mot enstjärniga med 0,075 procentenheter per månad den följande tolvmånadersperioden. Skillnaden är liten i absoluta tal, men den gör stjärnbetyget oanvändbart som köpsignal. Läs mer.

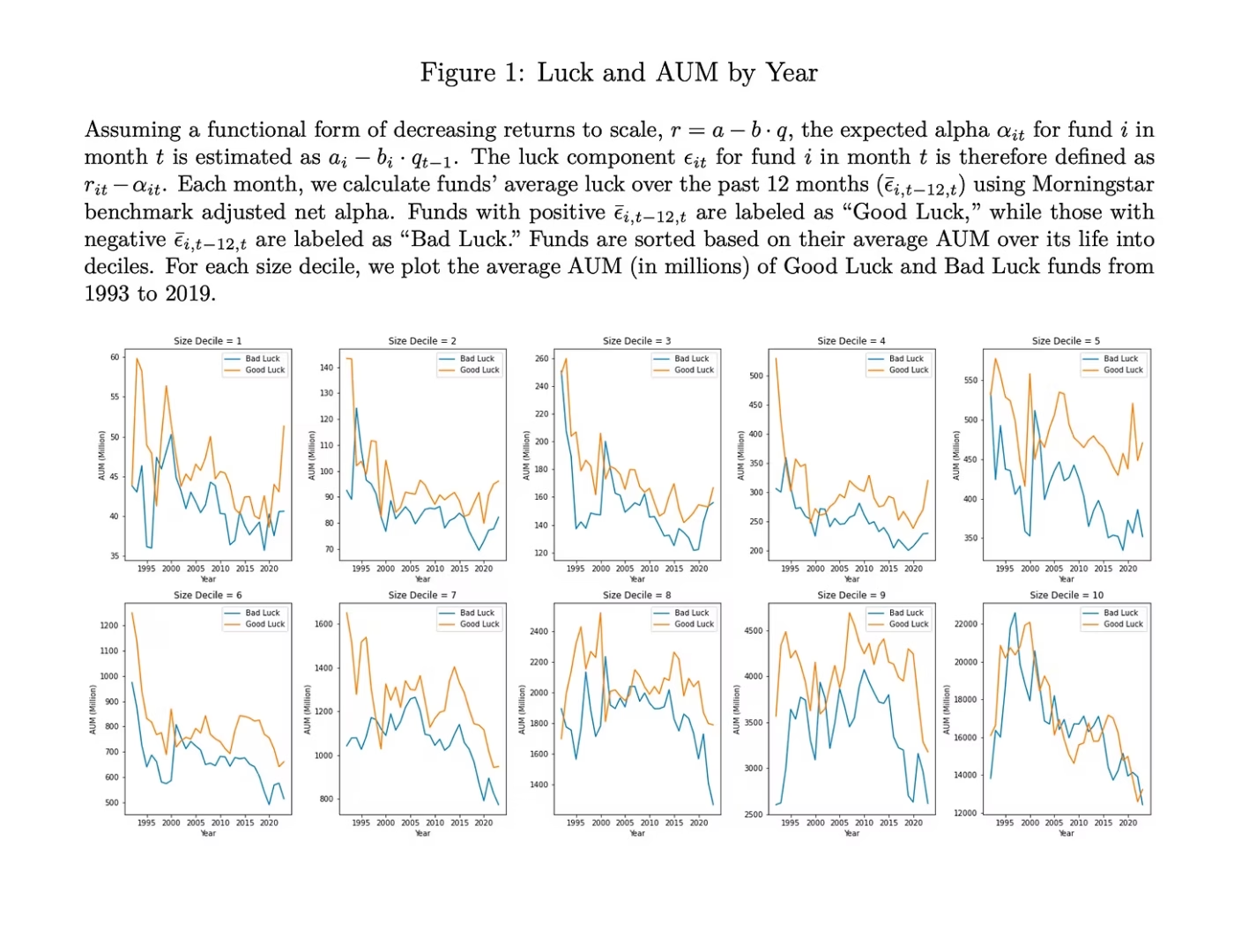

Tur lockar in nya pengar

Varje år 1990–2023 fick fonder med god tur de senaste tolv månaderna högre inflöden än fonder med dålig tur. Storleken gör sedan strategin svårare att upprepa, vilket försämrar oddsen framåt. Läs mer.

Tur förklarar 71–99 % av alfat

Enligt studiens modell står tur för 71–99 % av variationen i fonders historiska alfa, beroende på horisont. En fin fondgraf säger därför nästan ingenting om framtiden. Läs mer.

Bara analytikerbetyget fungerade

Fonder med Morningstars kvalitativa analytikerbetyg Guld överpresterade med 0,044 procentenheter per månad, medan det maskininlärda kvantitativa betyget gav minus. Det enda framåtblickande omdömet slog både stjärnorna och AI-versionen. Läs mer.

Amerikanskt urval, working paper

Studien bygger på 3 662 amerikanska aktiefonder 1990–2023 och är ännu inte peer review-granskad. Mekanismen och rådet överförs till svenska sparare, men de exakta procenttalen gör det inte. Läs mer.

Välj på avgift och bredd i stället

Låg avgift, bred exponering och en strategi du kan behålla är mer robust än att jaga fonder som just gått bäst. Stjärnor och topplistor fungerar bättre som varningsflagg än som beslutsunderlag. Läs mer.

"5-stjärniga fonder underpresterar signifikant mot 1-stjärniga framåt"

"3 662 fonder under 33 år visar: att jaga avkastning leder fel"

"Morningstar-stjärnor fångar främst tur, inte förvaltarskicklighet"

"Fonder med tur växer för stora och drabbas av stordriftsnackdelar"

"På månadsbasis förklaras 99% av avkastningsvariationen av tur"

"Historiskt värdeskapande indikerar inte nödvändigtvis framtida skicklighet"

Fem stjärnor fångar ofta tur, inte framtid

Gao och Yao analyserade 3 662 amerikanska aktiefonder mellan 1990 och 2023, både sådana som fortfarande finns och sådana som lagts ner. Att även ta med de nedlagda fonderna är viktigt, eftersom det oftast är de sämsta som försvinner. Räknar man bara på de fonder som överlevt ser resultaten bättre ut än de var. Skillnaden i framtida nettoöveravkastning mellan fem- och enstjärniga fonder var –0,075 procentenheter per månad sett över de följande tolv månaderna och –0,100 procentenheter per månad över två år, statistiskt signifikant i båda fallen.

Så här ser mönstret ut i studiens egna siffror. Tabellen visar den framtida månatliga överavkastningen för fonder grupperade efter stjärnbetyg (lägg märke till att den enda gruppen på plus är de enstjärniga fonderna).

| Stjärnbetyg | Framtida 12-mån alfa | Framtida 24-mån alfa |

|---|---|---|

| 1 stjärna | +0,025 % | +0,044 % |

| 2 stjärnor | −0,031 % | −0,015 % |

| 3 stjärnor | −0,050 % | −0,036 % |

| 4 stjärnor | −0,055 % | −0,055 % |

| 5 stjärnor | −0,050 % | −0,056 % |

| Skillnad 5−1 stjärna | −0,075 %*** | −0,100 %*** |

Det jag tar med mig från tabellen är inte att enstjärniga fondbetyg plötsligt är en köpsignal. Poängen är en annan, nämligen att fem stjärnor är inte en köpsignal.

Stjärnbetyget är tillbakablickande, och enligt studien har det en exponering mot det senaste årets tur på 78,6 %. Om den historiska avkastningen till stor del berodde på tur, mäter betyget också tur. Tur är just det som inte upprepar sig år efter år.

Tur gör fonden större och sämre

Studien visar att fonder med tur tenderar att växa. Först stiger innehaven i värde, sedan kommer nya pengar. Under perioden 1990–2023 fick fonder med god tur de senaste tolv månaderna högre inflöden än fonder med dålig tur varje år.

Det låter positivt, men inom aktiv förvaltning kan storlek vara en nackdel. En strategi som fungerade med mindre kapital blir svårare när fonden måste placera miljarder. När fonden blir stor påverkar den själv priserna när den handlar, tvingas köpa större och mer likvida bolag och tappar det försprång den en gång hade.

Det är därför tur kan förutsäga sämre framtida avkastning. Inte för att turen i sig är magisk, utan för att den lockar in kapital och gör jobbet svårare framåt.

Historisk avkastning är ett dåligt urvalskriterium

Forskarna uppskattar att tur förklarar 71–99 % av variationen i historisk alfa, beroende på modell och horisont. Siffran bygger på studiens modell för vad en fond förväntas avkasta, men även den flexiblaste modellvarianten kunde som mest förklara 55 % av variationen med annat än tur.

En fond som gått bra kan ha haft skicklighet, bra exponering, låg avgift, rätt stil i rätt period eller bara ren tur. Som privatsparare är det nästan omöjligt att separera detta i förväg.

Det enda Morningstar-mått som fungerade i studien var det kvalitativa analytikerbetyget, alltså den framåtblickande bedömning där Morningstars analytiker själva sätter betyg (Guld, Silver, Brons och så vidare) i stället för att bara räkna på historiken. Fonder med betyget Guld överpresterade med 0,044 procentenheter per månad mot fonder utan rekommendation, och betygets turexponering var bara 8,8 %. Det maskininlärda kvantitativa betyget, som med hjälp av en algoritm skulle härma analytikernas bedömningar och täcka många fler fonder, ärvde i stället stjärnornas svaghet och gav –0,065 procentenheter per månad.

Analytikerbetyget är intressant, men inte särskilt handlingsbart för de flesta. Det täcker färre fonder, och dess träffsäkerhet försvinner för stora fonder.

Det enkla urvalet är fortfarande bäst

Mitt råd utifrån studiens resultat är att sluta försöka hitta den fond som hade mest tur i går. Basera ditt urval på sådant som faktiskt är robust, alltså låg avgift, bred exponering och en strategi du kan hålla fast vid.

Observera att urvalet är 3 662 amerikanska aktiefonder, så de exakta siffrorna går inte att översätta rakt av till svenska fonder, även om mekanismen och rådet gör det. Studien säger heller inte att skicklighet saknas eller att aktiv förvaltning är meningslös. Författarna menar tvärtom att de flesta förvaltare har förmåga, men att historiken inte kan peka ut vinnarna i förväg.

Använd därför stjärnor och topplistor som varningsflagg, inte som beslutsunderlag. Om en fond säljs till dig för att den gått bäst det senaste året är det ofta just därför du ska vara extra försiktig.

Få guldkornen direkt i din inkorg

Häng med 70 000+ andra prenumeranter som varje vecka får våra bästa tips, guldkorn och idéer om privatekonomi, sparande och investeringar — direkt i mejlen.

Läs vidare

- Myten om 5-stjärniga fonder – äldre artikel om samma fälla.

- 8 av 10 fonder med toppbetyg blir sämre – persistensproblemet i praktiken.

- Fokusera på låg avgift istället för fondbetyg – vad du kan välja på i stället.

- Bästa fonderna – konkreta lågavgiftsalternativ.