Lura dig själv till en bättre portfölj

Vad teoretisk forskning säger om mental bokföring

Forskning visar att man får en mycket bätter helhetsportfölj om man tänker på sin ekonomi i form av mentala konton (det vi kallar för hinkar) med olika risknivåer än om man inte gör det. Jämför man med klassisk avancerad optimering av portföljer (mean-variance-optimering) kommer man matematiskt i princip exakt lika bra, fast med en mycket mindre komplicerad process.

Innehållsförteckning

- Sammanfattning, guldkorn och citat (9 st)

- Därför är denna studie viktig

- Så gjordes studien

- Det överraskande huvudfyndet

- Den matematiska kopplingen

- Vad detta betyder i praktiken

- När blankning är begränsad

- Jämförelse med traditionell metod

- Praktiska nästa steg

- Viktiga begränsningar

- Sammanfattning av studien

- Vanliga frågor

- Communityns tankar, tips och inspel

- Relaterade sidor och annat kul

- Senaste nytt på RikaTillsammans

Denna sida uppdaterades 5 månader sedan (2025-10-11) av Jan Bolmeson.

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.

Sammanfattning av studien

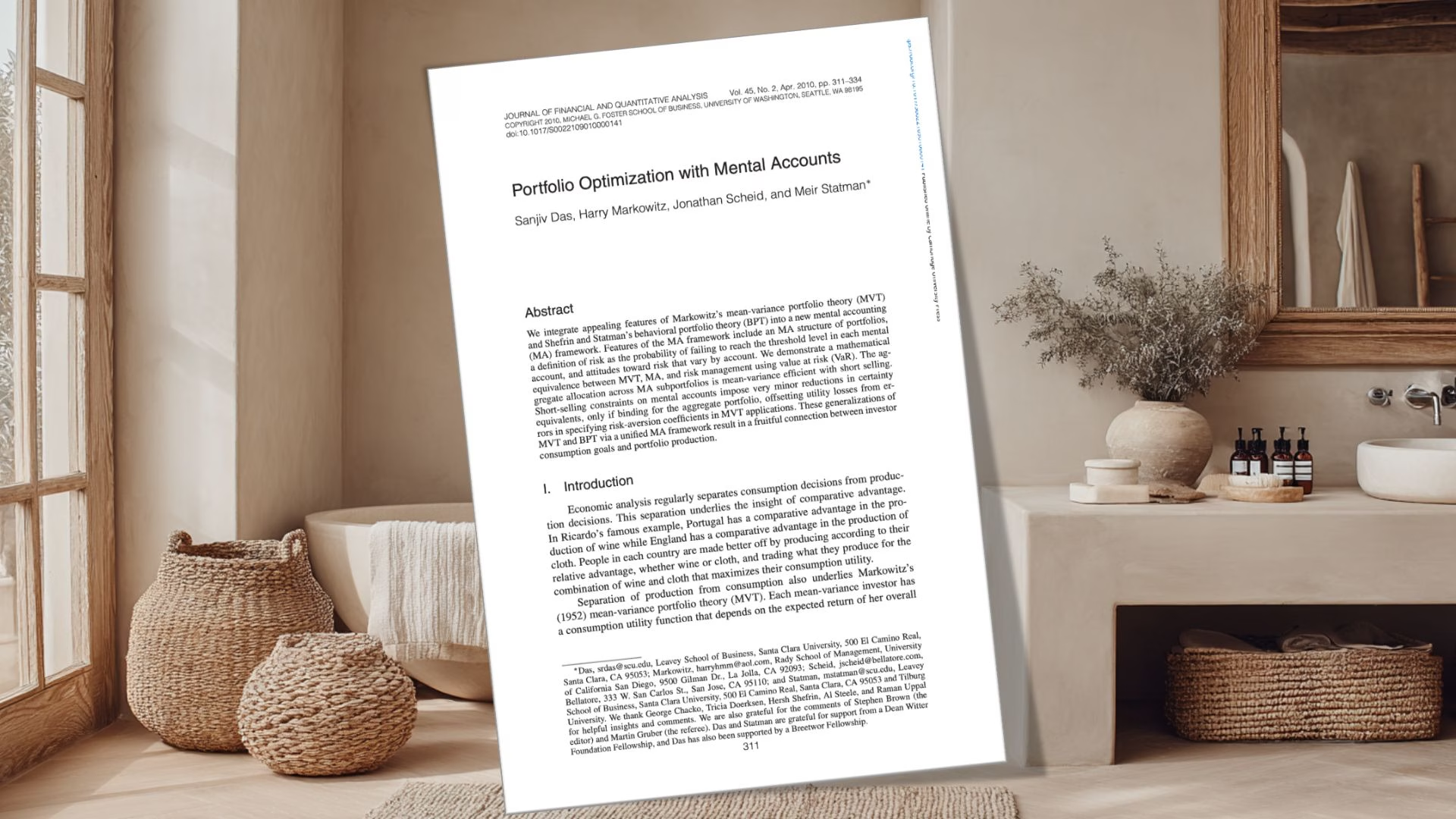

Forskare vid Santa Clara University och UCSD har analyserat hur man integrerar Harry Markowitz klassiska portföljteori med beteendeorienterad portföljteori genom ett ramverk för mental bokföring. Studien visar att investerare kan dela upp sin portfölj i olika mentala konton – exempelvis pension, utbildning och arv – där varje konto har sin egen risktolerans och tröskel för acceptabel avkastning.

Genom matematisk härledning påvisar forskarna att denna metod är matematiskt ekvivalent med klassisk mean-variance-optimering. När blankning tillåts ligger alla mentala konton på den effektiva fronten. När blankning inte tillåts är effektivitetsförlusten minimal – i de flesta fall under 1 procent, och i värsta fall endast 6-12 baspunkter lägre Sharpe-kvot.

Det praktiska värdet ligger i att investerare har mycket lättare att specificera sina preferenser genom att säga ”jag vill ha 95 procent sannolikhet att nå minst noll procent avkastning i pensionskontot” än att ange abstrakta riskaversionskoefficienter. Studien visar även att felaktig specifikation av riskaversion i traditionell optimering kan kosta betydligt mer än de små effektivitetsförluster som mental bokföring medför.

Resultaten bygger på omfattande simuleringar med både konstruerade exempel och verklig marknadsdata från 1927-2007. Metoden erbjuder en praktisk brygga mellan vad investerare faktiskt vill uppnå (konsumtionsmål) och hur de ska investera (produktion).