Lura dig själv till en bättre portfölj

Forskningen bakom att dela upp sparandet i hinkar

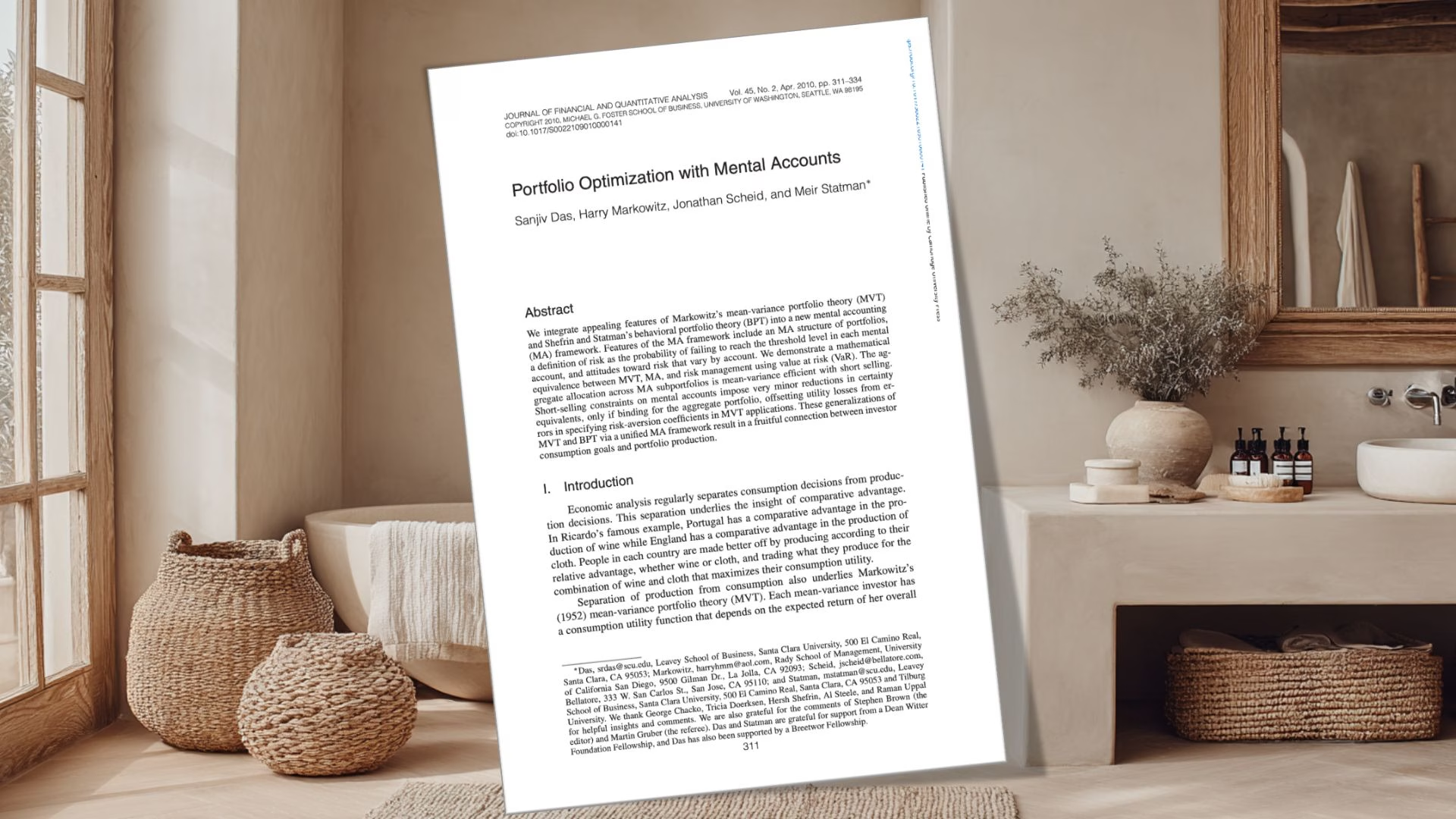

”Hur riskvillig är du på en skala från 1 till 10?” De flesta av oss kan inte svara ärligt på den frågan för hela sin ekonomi. Däremot kan vi ofta svara på tre enklare frågor: bufferten får inte gå ner alls, pensionen om 20 år tål en hel del gungning och lekpengarna får chansa. En studie med Harry Markowitz som medförfattare, samma man som fick Nobelpriset i ekonomi för portföljteorin, visar att det senare sättet att tänka kostar nästan ingenting i avkastning.

Studien Portfolio Optimization with Mental Accounts (Das, Markowitz, Scheid och Statman, Journal of Financial and Quantitative Analysis, 2010) bevisar matematiskt att en portfölj byggd av målbaserade delportföljer, så kallade hinkar, kan vara precis lika effektiv som en klassiskt optimerad helhetsportfölj. Risk definieras då inte som svängningar, utan som sannolikheten att missa delportföljens mål.

Studiens slutsats baseras på ett teoretiskt amerikanskt exempel, och tar inte hänsyn till spararnas beteende. Den bevisar att uppdelningen är nästan gratis i effektivitet, men den mäter inte om verkliga sparare faktiskt fattar bättre beslut eller blir rikare av att tänka i hinkar.

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.

0 punkter med blankning

Om man tillåter blankning kostar måluppdelningen ingenting alls. Då är varje hink för sig och alla hinkar tillsammans precis lika bra investerade som en portfölj kan bli vid en given risknivå. Det är inte en uppskattning utan något studien bevisar matematiskt. Läs mer.

12 punkter utan blankning

Utan blankning kostar måluppdelningen 12 punkter i studiens exempel, alltså 0,12 procentenheter (13,31 % mot 13,43 % i förväntad avkastning). Det är priset för en modell som är mycket lättare att förstå och använda. Läs mer.

Fel risk kostar 5–40 punkter

Att gissa fel på sin riskaptit kostar 5–40 punkter i förväntad avkastning i studiens exempel, mer än måluppdelningens 12 punkter. Den enkla vägen med mål och trösklar är alltså också den billigare. Läs mer.

Olika mål tål olika risk

I studiens exempel är risken för negativ avkastning 20 % i pensionsmålet, 23 % i utbildningsmålet och 30 % i arvsmålet, och alla tre delportföljerna är optimala. Olika mål får bära olika risk eftersom pengarna har olika jobb. Läs mer.

Markowitz bakom studien

Harry Markowitz, som fick ekonomipriset till Alfred Nobels minne för portföljteorin, är en av studiens fyra författare. Det ger tyngd åt slutsatsen att målhinkar går att förena med hans egen klassiska teori. Läs mer.

Fyra-hinkar får teoristöd

Studien ger fyra-hinkar-modellen en akademisk ryggrad: att dela upp pengar i mål med olika risk och tröskel är optimalt, inte slarvigt. I robusthetstest med amerikanska marknadsdata 1927–2007 var den värsta Sharpe-förlusten cirka 0,25 %. Läs mer.

"Mental bokföring i portföljer - matematiskt ekvivalent med Markowitz men lättare att specificera"

Hinkar är inte en sämre genväg

Om man tillåter så kallad blankning, alltså att man även kan tjäna på att tillgångar faller, blir resultatet exakt: varje hink för sig och alla hinkar tillsammans är precis lika bra investerade som möjligt, och måluppdelningen kostar då ingenting. Men de flesta sparare kan inte blanka, och räknar man i stället som verkligheten ser ut blir förlusten liten: 0,12 procentenheter i studiens centrala exempel. Konkret ger den samlade portföljen 13,31 % i förväntad avkastning, mot 13,43 % för den teoretiskt bästa portföljen vid samma risknivå.

Det är ett mycket lågt pris för en modell som faktiskt är begriplig. Uppdelningen i hinkar är alltså inte en slarvig genväg, utan en förenkling som i praktiken inte lämnar någon utebliven avkastning på bordet.

Att gissa fel risknivå kostar 5–40 punkter

Alternativet till hinkarna är att sammanfatta hela sin ekonomi i en enda riskaversionssiffra. Det är själva frågan ”hur riskvillig är du, på det hela taget, på en skala från 1 till 10?”, där ett enda svar ska gälla lika mycket för bufferten som för pensionen och lekpengarna. Gissar du fel på den kostar det 5–40 punkter (0,05 – 0,40 procentenheter) i årlig förväntad avkastning i studiens exempel, alltså mer än de 12 punkter som måluppdelningen kostar.

Poängen är att det är svårare att svara på ”vilken risknivå har hela mitt liv?” än att konstatera att ”bufferten inte får falla, pensionen tål börsrisk och lekhinken får svänga”. Den sistnämnda frågan ger ärligare svar, och ärligare svar ger en portfölj som bättre speglar din riskaptit.

Olika mål förtjänar olika risk

I modellens exempel skiljer sig sannolikheten för negativ avkastning tydligt mellan målen: 20 % för pensionen, 23 % för utbildningen och 30 % för arvet. Samtidigt är alla tre delportföljerna optimala. Även svängningarna skiljer sig kraftigt. Standardavvikelsen (hur mycket avkastningen väntas variera från år till år) går från 12,30 % för det tryggaste målet till 49,13 % för det mest offensiva.

Siffrorna är byggda på antaganden i en modell, och ska inte ses som rekommendationer eller verkliga avkastningar. Men poängen är tydlig: det är rationellt att ta olika risk i olika hinkar eftersom pengarna har olika jobb.

Fyra-hinkar gör teorin möjlig att använda

Det här är den akademiska ryggraden under fyra-hinkar-modellen, vårt eget sätt att dela upp sparandet i olika hinkar efter mål och risk. Bufferten får inte krympa, bevara-hinken tål lite mer och tillväxthinken får bära mest risk. Slutsatsen står sig också utanför det konstruerade exemplet. I författarnas robusthetstest med amerikanska marknadsdata 1927–2007 var den värsta förlusten i Sharpe-kvot cirka 0,25 %.

Kom samtidigt ihåg vad studien inte visar. Den säger inget om svenska förhållanden som ISK, kapitalförsäkring eller tjänstepension, alla siffror är förskattade bruttotal i en amerikansk modell. Den mäter inte heller om hinkarna hjälper dig att sitta still i en krasch. Värdet för dig som svensk sparare ligger i strukturtanken, att sätta olika mår för olika hinkar, inte i modellens tal.

Få guldkornen direkt i din inkorg

Häng med 70 000+ andra prenumeranter som varje vecka får våra bästa tips, guldkorn och idéer om privatekonomi, sparande och investeringar — direkt i mejlen.

Läs vidare

- Fyra-hinkar-modellen – den praktiska tillämpningen av studiens mentala konton

- Buffert och bufferthinken – hinken vars tröskel är att pengarna inte får gå ner

- Var inte rädd för rätt risk, omfamna den! – RT:s ramverk för att ta rätt risk på rätt ställe

- Rikedomstrappan: 6 nivåer av rikedom – olika nivåer och mål kräver olika strategi