Jämför avgiftens påverkan på ditt sparande

Upplev själv varför vi tjatar om vikten av låg avgift

Låg avgift är den viktigaste faktorn när du väljer en fond. Inte bara för att det är en kostnad som drar ner din avkastning, utan också för att avgiften har det starkaste sambandet med framtida avkastning. Här kan du jämföra hur avgiften påverkar ditt sparande över tid.

Om du inte har några specifika siffror som du vill räkna på, prova gärna ta fram svaret till följande två frågor:

- Ungefär 5% av din lön sätts av till din pension, jämför en dyr och en billig fond fram till din pension. Hur mycket mer i pension får du med den billiga fonden?

- Utgå från ditt sparande idag, titta på 10 eller 20 års sikt, hur stor blir skillnaden på att ha en fond med 0.4% i avgift eller 1.4%?

Hoppas du får kul med kalkylatorn!

Slutsumma fond A:

20

Slutsumma fond B:

20

Skillnaden i värde:

20

Detaljerat resultat

Det totala egna sparandet var över 10 år. En investering i index, utan avgifter, hade vid avkastning, gett en slutsumma på kr.

Teoretiskt maxbelopp på 10 år blir:

10 000 kr

dvs om du inte betalade några avgifter alls.

Skillnad mellan fond A och fond B är:

10 000 kr

eller ca procentenheter av teoretiskt maxbelopp.

Slutvärde Fond A med avgift :

10 000 kr

vilket är en differens om mot teoretiskt maxbelopp.

Du får behålla ca:

10 000 kr

av det teoretiska maxbeloppet. Dvs. avgiften om per år kostar dig ca av slutbeloppet.

Slutvärde Fond B med avgift :

10 000 kr

vilket är en differens om mot teoretiskt maxbelopp.

Du får behålla ca:

10 000 kr

av det teoretiska maxbeloppet. Dvs. avgiften om per år kostar dig ca av slutbeloppet.

Totala avgifter:

Totala avgifter:

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.

Relaterade sidor och annat kul

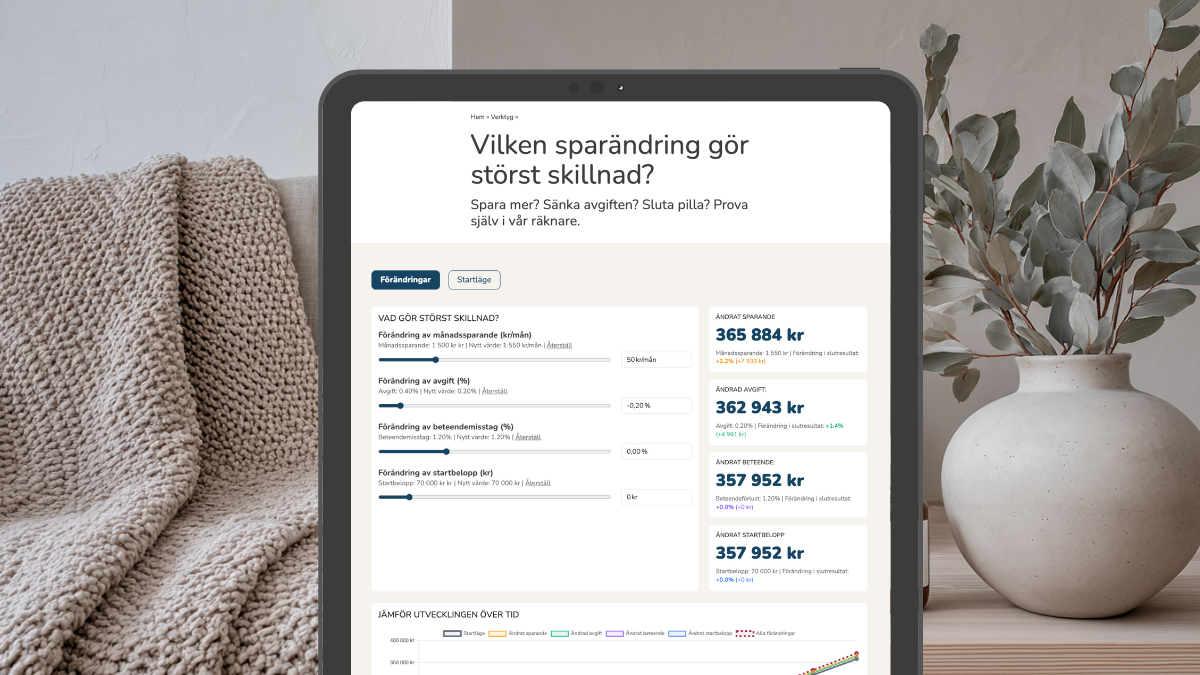

Vilken ändring i sparandet gör störst skillnad?

Är det att öka månadssparandet? Att sänka totalavgiften i portföljen? Är det att sluta pilla och undvika beteendemisstag, eller att höja startbeloppet? Prova utifrån din situation!.

Prova vår kalkyl för att räkna fram hur stor livförsäkring du behöver och vill ge din partner.

Kalkyl som hjälper dig att se din ekonomi utifrån ett helhetsperspektiv med många roliga nyckeltal.

Missa inte något – få våra uppdateringar

till din inkorg!

Få tillgång till våra senaste bästa tips, verktyg, avsnitt, videor, grafer och studier – direkt i din mejl!

- Notis till din mejl när vi släpper något nytt

- Kostnadsfritt, du kan sluta när du vill

- Någon gång i veckan

Om inte formuläret ovan visas, klicka här!

Senaste nytt på RikaTillsammans

Börsen just nu: hur påverkar händelserna i Iran börsen?

Livepodd med André Granström från communityn.

Antal nedgångar på amerikanska börsen (SP500) sedan 1928 per storlek på nedgången.

Åtta vanliga frågor & svar i communityn

Allt från dyrt och dumt att sälja USA till stryk sista siffran på prislappen .

Börsen 1 år efter en stor geopolitisk händelse

Hur har börsen gått efter ett krig, pandemi eller annan stor händelse? Från Korea-kriget 1950 till invasionen av Ukraina 2022.

Pengar på kontot dagen innan löning

15% av svenskarna har tomt på kontot dagen innan lön. .

Sälj inte ditt bolag, belåna det istället!

20 tips inför köp, sälj och utveckling av företag med Fredrik Olsson.