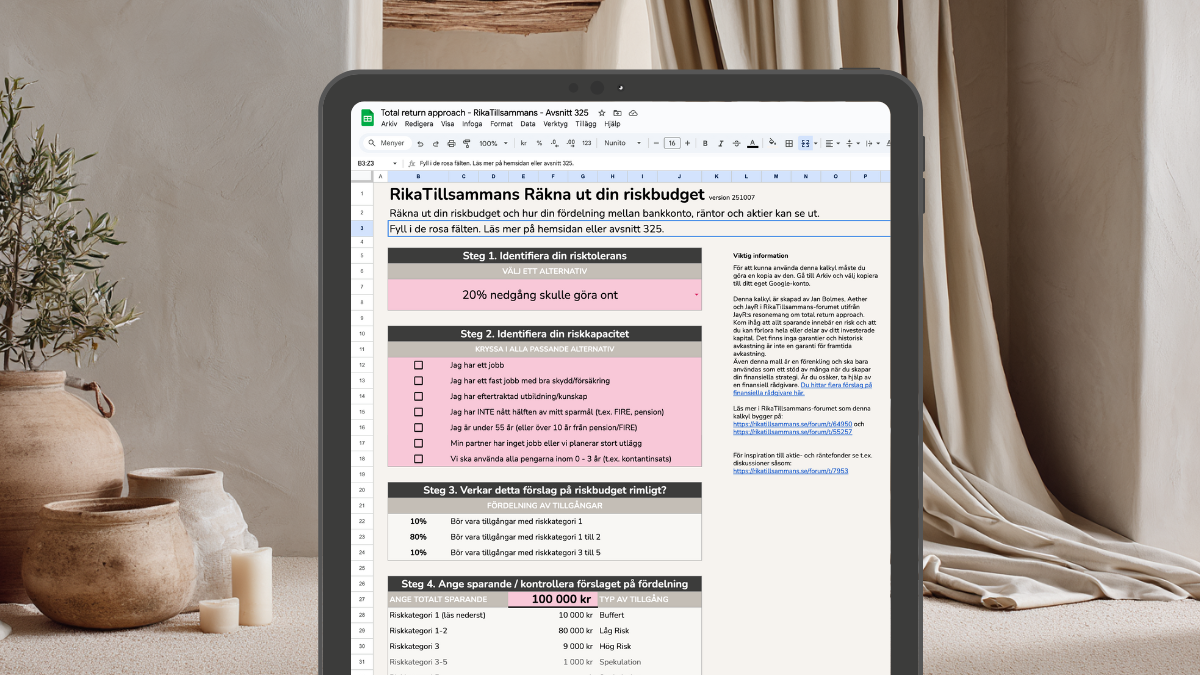

Räkna ut din riskbudget: total return approach

Ett alternativ till Fyra-hinkar-modellen för att få rätt risk i sparandet

De flesta människor har fel risk i sitt sparande. Antingen har man för mycket eller för lite risk. Båda är lika fel. Med hjälp av denna enkla Google Sheets-modell kan du snabbt få en känsla för hur du ligger. Den hjälper dig att räkna ut din riskbudget. Den är ett alternativ till Fyra-hinkar-modellen.

Modellen är framtagen av Juuso Rantasalo (JayR) i forumet och så här skriver han själv om den: ”Det har pågått bra diskussion på sistone om hinkar eller icke-hinkar, hur ska man allokera, vilka faktorer gäller osv. Jag kommer nu att framställa en metod för att hantera dessa teman på ett pragmatiskt sätt. Dessa tips är baserade på mina diskussioner med proffs på fondindustri, förmögenhetsvaltning, investmentbolag och pensionsbolag genom åren.”

Nedan följer en 7 minuters introduktion till kalkylbladet. Du får en länk till det och en genomgång via länkarna nedan.

Om du tycker det låter spännande:

- Läs mer i forumet där JayR skriver om modellen själv →

- Se avsnitt 325 med Juuso: ”Sluta vara en investerare och bli din egen förmögenhetsförvaltare”

- Få en länk till kalkylen skickad till din mejl →

Som vanligt, om du har några frågor eller funderingar, bara hojta till!

Vi ses i kommentarerna! 🙂

Jan och Juuso

Innehållsförteckning

Denna sida uppdaterades 4 månader sedan (2025-11-10) av Jan Bolmeson.

Juusos egen presentation av total return approach

Jag kan även rekommendera detta bildspel som Juuso har gjort som en introduktion.

Tack. Älskar det. Återkommer.

Bra och väldigt intressant modell

Ja, tror absolut den funkar i stat rich. Testade den på mig själv som är rätt nära att ”gå”. 55+ med kapitalet nästan på max

=> 50/50 aktier / räntor vilket stämmer väldigt bra mht stay rich default och det jag kommit fram med monte carlo simuleringar

Riskklasser

Har inte %en exakt i huvudet men kan ta fram det.

Kanske jag lider av confirmation bias men modellen ”stämmer” med hur jag landat i mitt / vårt tänk. Minus guldet då men som sagt ingen är ju perfekt

Den här ska jag fasiken skriva ut och hänga upp!

Jepp, fattar att min åsikt om vissa tillgångar kan kännas kontroversiellt för några av oss.

Men tycker också att poängen till viss del är att man kan göra några egna tolkningar om vissa tillgångar, tex guld, tillväxtmarknader osv.

Bra jobbat @JayR!

Jag håller med @JFB att man eventuellt bör förtydliga för äldre när man börjar närma sig pension. Kanske en extra minuspoäng om man är pensionär?

Jag gillar den här principen eftersom man har en röd tråd genom hela sitt sparande. Man får en riktning att följa, baserat på ens risktolerans och kapacitet. Snyggt med de extra 10%

För min del som är 37 år, så landar jag också på 80/20. För tillfället så har jag en ganska stor buffert, så håller fortfarande på att bygga upp aktiedelen så den uppnår 80%.

Hur ofta bör man ombalansera till den bestämda fördelningen? 1 ggr per år?