Tänk om meningen med livet är att skapa minnen med människor man tycker om och som man kan bli nostalgisk över som gammal. Tänk om meningen med livet inte är att dö som rikast på kyrkogården? Ändå är det dit de flesta av oss som sparar är på väg…

Även om vi pratar väldigt mycket om privatekonomi, sparande och investeringar är jag ganska klar över att pengar inte är allt. Pengar är en resurs av flera (t.ex. tid, hälsa, energi m.m.) som vi har att balansera för att skapa ett rikt liv för oss själva – oavsett vad rikt innebär för just dig.

Pengar löser vissa problem och skapar vissa möjligheter. Det är svårt att betala hyra med kärlek, samtidigt som det är svårt att använda pengar för att få bra relationer. Min tro är att en välmående privatekonomi handlar om att en balans mellan trygghet och frihet idag och i framtiden. Samtidigt upplever jag att extremt få sparar balanserat.

Väldigt många sparar alldeles för lite och borde verkligen spara mer för framtiden. Men, ganska många – särskilt här på RikaTillsammans – sparar också alldeles för mycket. Jag inkluderad. Då kan man fråga sig – är det något fel med att spara för mycket? Det direkta och rationella svaret är nej. Ju mer resurser, desto bättre. Bättre med mer pengar än för lite. Eller? ![]()

Det är det här som veckans avsnitt handlar om. Det är ett avsnitt som jag tror att många av er här på bloggen inte kommer att hålla med om, men ni får det här tankespjärnet av kärlek i alla fall. Ser fram emot både protester och tillrop i kommentarerna nedan! ![]()

Hälsningar,

Jan och Caroline

Sammanfattning och introduktion

Visa sammanfattning och introduktion

Här följer en kortare sammanfattning på ca 15 minuter av de viktigaste guldkornen. Du hittar detta även som en kortpodd 5 där poddar finns.

Nedanstående sammanfattning är gjord med vår AI-assistent.

I detta avsnitt av ”RikaTillsammans” diskuterar Jan och Caroline aspekter av ett rikt liv bortom ekonomisk rikedom. De betonar att ett rikt liv inte enbart handlar om pengar, utan snarare om att använda pengar som ett verktyg för att uppnå ett mer givande och tillfredsställande liv.

Jan och Caroline presenterar flera frågor för lyssnarna att reflektera över, och uppmuntrar till diskussion med vänner, familj eller i deras forum. De påpekar att det inte finns några universella svar på vad som utgör ett rikt liv, och att lycka och tillfredsställelse är individuella upplevelser.

De diskuterar begreppet ”Financial Wellbeing” och betonar betydelsen av både trygghet och frihet i ekonomiskt hänseende. Trygghet innebär att ha kontroll över sin ekonomi och förmågan att hantera oförutsedda utgifter, medan frihet innebär att ha möjlighet att göra de val som gör livet mer njutbart.

Jan utmanar lyssnarna att reflektera över sin sparande och konsumtionsvanor. Han föreslår att vissa kanske behöver spara mer för framtiden, medan andra bör spendera mer för att öka livskvaliteten idag. Han betonar vikten av att finna en balans mellan sparande och konsumtion.

Han presenterar flera teser, bland annat att pengar inte är allt, men kan lösa vissa problem och skapa möjligheter. Han ifrågasätter den konventionella visdomen kring sparande och argumenterar för att många sparar antingen för lite eller för mycket, och att pengarnas värde minskar i döden.

Jan tar upp hur olika livsfaser påverkar vårt ekonomiska beteende, och noterar att människor ofta har minst pengar när de har barn. Han diskuterar även hur vissa råd, som regelbundet sparande, kan vara missvisande och leda till en obalanserad livsstil.

Han betonar att pengar är en av flera resurser för att berika livet och att det är viktigt att balansera olika resurser för att leva det liv man älskar. Jan hänvisar till Bill Perkins bok ”Die with Zero” för att

illustrera hur man kan använda sina pengar för att uppnå ett rikare liv.

En intressant punkt som tas upp är paradoxen att människor ofta har fel resurser vid fel tid i livet. När man är ung har man tid och hälsa, men få pengar, medan man som äldre har pengar och tid, men kanske inte hälsan att njuta av dem fullt ut. Detta belyser vikten av att balansera resurserna under livets gång.

Jan och Caroline diskuterar även hur människor värderar pengar i förhållande till tid och hälsa, vilket illustreras med ett exempel där man får välja mellan att ha Warren Buffets förmögenhet men också hans ålder.

Ett annat viktigt tema är att många oroar sig för att slösa pengar, men inte ger samma uppmärksamhet åt att slösa tid. Jan betonar att livet till stor del går ut på att skapa minnen, och att dessa minnen blir viktiga när man är äldre och inte längre kan vara lika aktiv.

Podden tar även upp frågan om lyckans natur och meningen med livet. Jan föreslår att ett rikt liv är unikt för varje individ och att lycka kan handla om att skapa minnen med nära och kära, lösa problem man tycker om, eller att omvandla pengar till lycka genom att göra det man älskar.

Jan belyser också hur folk tenderar att spara för mycket pengar till framtiden och diskuterar konceptet att över-spara och att många sparar för att vara rikast på kyrkogården, istället för att använda pengarna för att berika sina liv.

Han diskuterar också vikten av att ha en ”livskompass” och en ekonomisk livsplan, och hur dessa hjälper till att definiera och uppnå det liv man vill ha. Han betonar att det är viktigt att inte bara fokusera på att spara pengar, utan också att använda dem på ett sätt som ger mening och tillfredsställelse.

Jan och Caroline diskuterar också värdet av att spendera pengar på upplevelser snarare än materiella saker och vikten av att unna sig små nöjen och att betala för upplevelser i förväg.

Sammanfattningsvis ger avsnittet en djupgående reflektion över vad ett rikt liv innebär bortom det ekonomiska perspektivet. Det uppmanar lyssnare att reflektera över deras egna liv och hur de använder sina pengar, inte bara för att ackumulera rikedom, utan för att skapa ett meningsfullt och tillfredsställande liv. Genom att diskutera olika aspekter av ekonomisk

Relationen mellan tid och pengar över livet…

Men, då glömmer vi ju bort att det är en resurs som vi hela tiden får mindre av – tid. Tid är intressant för vi tänker inte på att den är ändlig och minskande. 2017 ställde Peter Attia två frågor på en föreläsning om ekonomi.

Fråga 1. Om du skulle bli erbjuden Warren Buffetts förmögenhet i utbyte mot hans ålder (93 år), skulle du tagit det?

Frårga 2. Tror du att han hade tagit din ålder mot att vara pank?

Svaret för de flesta är förmodligen “Nej” respektive “Ja”. Redan där kan vi se att många av oss värderar tid. Ett annat exempel är resonemanget kring “personlig upplevelseränta” från Bill Perkins.

Om du frågar en 20-åring hur mycket du behöver betala i % av en planerad resa för att hen ska skjuta upp den ett år, så är sannolikheten hög att det inte är särskilt mycket. Kanske 25-50%, dvs. att 20-åringen tar dealen “om du åker nästa år i stället så betalar jag halva din resa.”. Jag hade lätt tagit det som 20-åring i alla fall.

Jämför det med att ge en 80-åring samma besked. Du får halva resan betald om du åker nästa år i stället. Jag tror att de flesta hade tackat nej eller krävt en ordentlig mycket högre ränta. Jämför det med att ge det till någon som har en dödlig cancer-diagnos. Räntan är blir oändlig…

Egentligen är det ganska logiskt. Ju äldre vi blir, desto mer ointresserade borde vi vara att skjuta upp saker. Ändå beter vi oss inte alltid så.

Tänk om det finns ett smartare sätt att använda sina pengar

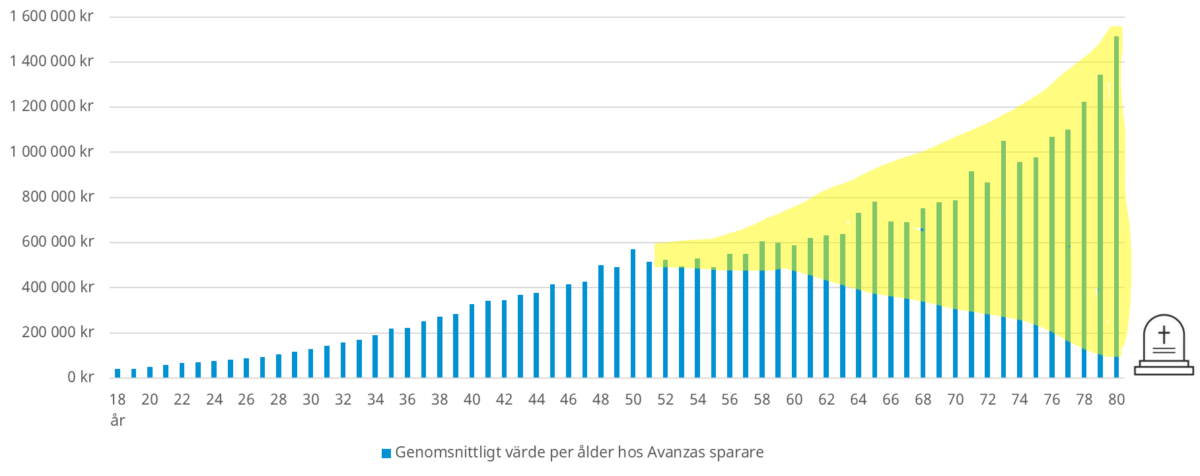

Nedanstående graf visar snittförmögenheten på Avanza (annonslänk) per 2023. Den visar tydligt att vi är som rikast när vi är som äldst. Egentligen inget konstigt, en naturlig följd av ränta-på-ränta-effekten. Men utifrån resonemangen ovan, är det supersmart?

Snittförmögenheten per ålder hos Avanzas kunder 2023. De flesta av oss som sparar tenderar att bli rikare ju äldre vi blir. Egentligen inget konstigt då det är en naturlig effekt av ränta-på-ränta-effekten.

Borde vi kanske inte ta och använda den gulmarkerade delen av pengarna till att göra livet rikare?

Tänk om det finns ett smartare sätt att använda dessa pengar? Få av oss har målet att bli rikast på kyrkogården, ändå är det dit många av oss som sparar är på väg…

Det vill säga borde vi inte kanske sikta på att ha en förmögenhetskurva som ser ut som följer:

Tänk om man skulle sikta på att faktiskt se livet som två distinkta faser: 1) fas där vi bygger upp våra pengar (get rich) och en fas 2) där vi använder pengarna för att göra livet rikare?

För att maximera nyttjande av våra pengar? För många dyker arvsfrågan-upp: “Men jag vill ju ge ett arv till mina barn…”. Det är inget som hindrar från att man gör det tidigare. Snittåldern för arv ligger på runt 55 – 65 år, är det den bästa åldern att få ett arv? Eller skulle det egentligen inte varit bättre med en mindre summa när barnen är yngre? Särskilt eftersom marginalnyttan av pengar minskar med åldern?

Dessutom, om du hade frågat dina barn – skulle de inte uppskatta mer tid och en mer närvande förälder eller en förälder som hade haft mer tid att ägna sig åt vad som gör hen lycklig än att få en större påse pengar? För all den tid vi har ägnat åt att skapa mer pengar så att vi kan månadsspara mer och få en större förmögenhet har ju en alternativkostnad.

Handen på hjärtat, är inte det här en mer optimal användning av pengarna genom livet, givet att man tar hänsyn till fler resurser än bara pengar? Det finns mycket roligt att funderapå här som t.ex. när ska jag uppnå min peak-förmögenhet? Hur mycket pengar behöver jag egentligen genom livet, etc. ![]()

Illustration från boken ”Die with zero” av Bill Perkins som illustrerar hur nettoförmögenhet över livet normalt utvecklas och kanske en mer optimal användning.

Rikedom i livet bortom pengar

Avsnittet ger många förslag på frågor att fundera på kring hur man kan använda sina pengar på ett smartare sätt. Det finns forskning som visar att människor som använder sina pengar i linje med det som är viktigt för dem är med tillfreds med livet och generellt lyckligare.

Notera också att användning / konsumtion av pengarna inte innebär att man måste använda och köpa saker, resor eller prylar. Den smartaste användningen för de flesta är att köpa sig tid. Som Morgan Housel uttrycker det.

Tid är den osynliga avkastningen på pengar.

Det kan vara tid att vara med barnen, tid för relationer och vänner, tid för att lära sig måla, prova att starta det där företaget eller vad det än nu må vara för just dig. I grunden kommer det ner till:

Identifiera vad som gör dig lycklig, tillfredsställd, glad etc och lägg resurser på det.

Problemet är att de flesta av oss är ganska otränade på det. Det finns en hel del forskning på ämnet, t.ex. studien “If money doesn’t make you happy, then you probably aren’t spending it right” som konstaterar att för många av oss handlar det om:

- Lägg hellre pengar på upplevelser än materialla saker

- Gör hellre många som upplevelser än få stora

- Unna dig något själv då och då

- Betala först och konsumera sedan

- Vara generös mot andra

Vi har ett helt avsnitt på ämnet (#116). Det kan man sedan kombinera med Bronnie Wares insikter om vad man ofta ångrar som gammal. Dvs. jag önskar att jag hade …

- hade haft modet att leva ett liv sant mot mig själv, inte det liv andra förväntade sig av mig.

- inte hade jobbat så mycket (RT: sparat så mycket?

)

) - hade haft modet att uttrycka mina känslor

- hade hållt kontakten med mina vänner

- hade låtit mig själv vara lyckligare

Eller som Bill Perkins sammanfattar det i boken “Die With Zero” (se avsnitt XXX och YYY):

- Tänk om livet går ut på att skapa minnen tillsammans med människor som man tycker som man sedan kan bli nostalgisk över som gammal?

I avsnittet försöker vi konkretisera det ytterligare med ett par reflektionsfrågor.

Reflektionsfrågorna från avsnittet

Nedan följer de olika reflektionsfrågorna som vi tipsar om i avsnittet. Vårt förslag är att ta dessa frågor och reflektera över dem med din partner, en vän, ett syskon, barnen, föräldrar eller någon annan. Dessutom behöver du inte ha ett svar på dem direkt. Mer sannolikt är att du inte kommer ha det än tvärtom. Det är typiska frågor som du kan ha på kylskåpet och fylla på efterhand.

- Om du hade en liten pengamaskin, vad skulle du gjort mer (eller mindre) av i livet? Dvs. varför tycker du det är viktigt att spara?

- Vad tror du är anledningen till att du sparar så mycket som du gör för framtiden? (tack @htguy)

- Vilka upplevelser vill du vara med om i olika perioder i livet? T.ex. 20-25, …, 40-45, …, 65-70, …, 80-85 år. Är det för svårt, gör perioderna större på 10 år eller “innan pension”, “direkt i samband med pension” etc.

- Hur vill du att dina barn ska minnas dig? Vilka upplevelser vill du ha tillsammans med dem?

- Vad skulle göra ditt liv rikare om du lade mer / mindre pengar på?

- Jag ångrar att jag inte har haft tid, energi eller modet att ______ ?

- Vilka tids- eller möjlighetsfönster har du i ditt liv just nu som snart kanske stängs?

Sedan kan man göra det här hur enkelt eller hur avancerat som helst. T.ex. i RikaTillsammans-programmet lägger vi nästan 6 månader på dessa frågor och att räkna fram en ekonomisk livsplan för att se hur mycket pengar man behöver och mer sikta på att inte vara som rikast när man dör. För det är klurigt. Flera av er som läser denna artikel kommer tänka:

Jättebra, det där borde jag göra.

Men sedan kommer livet att komma mellan och det kommer tyvärr inte bli gjord. Tyvärr. Det är därför jag tror på att du ska göra det med någon annan. För vi är bättre att göra saker för andra och hålla våra löften till andra än att hålla dem till oss själva. Du kan göra det med oss i RT-programmet eller göra det med din partner, en syskon, en vän, kollega eller någon annan. Det viktiga är att du unnar dig att göra det. För det tycker vi att du är värd. ![]()

Lyssna eller titta på avsnittet

Precis som vanligt så kan du lyssna eller titta på avsnittet.

Avsnittet finns där poddar finns, leta efter avsnitt 341.

Bildspelet vi använder i avsnittet finns nedan:

Transkribering av hela avsnittet

Visa hela transkriberingen av avsnittet

Nedanstående transkribering är gjord med hjälp av en virtuell AI-assistent. Det innebär att den inte är ordagrann och kan innehålla fel.

Jan: Välkommen till RikaTillsammans! Detta är dagens avsnitt.

Caroline: I dagens avsnitt introducerar vi begreppet rikedom som sträcker sig bortom ekonomin.

Jan: Vi brukar alltid säga att RikaTillsammans handlar om privatekonomi, men det handlar egentligen lika mycket om att ha ett rikt liv, det vill säga rikedom i livet bortom bara pengar. Många förknippar rikedom med pengar, men jag anser att det är mer än så. Det handlar om frågan:

Vad innebär ett rikt liv för mig?

Jag tror att det handlar om att använda pengar på ett meningsfullt sätt, att maximera deras värde och se dem som en resurs. Lite den ointuitiva frågan:

Hur kan jag använda mina pengar för att maximera den emotionella avkastningen?

Här trillar många i fällan att man tror att det handlar om att konsumera, men det klokare för många är att använda pengarna för att köpa tillbaka sin tid. Jag gillar det som författaren Morgan Housel brukar säga:

Tid är den osynliga avkastningen på pengar.

Denna avsnitt är ett komplement till tidigare avsnitt, särskilt ”Investera rätt och lätt 2024 (#339)” och ”Bästa fonderna 2024 (#340)” där vi diskuterade sparande och investeringar samt de bästa fonderna 2024. Nu när vi har kommit igång med sparandet är det dags att utforska hur vi använder våra pengar. För handen på hjärtat, det behövs inte mer än det som sägs i de avsnitten för att investera sina pengar.

Caroline: Dagens avsnitt kommer även handla om ett antal reflektionsfrågor för att göra livet rikare.

Jan: Precis. I dagens avsnitt kommer du att få några reflektionsfrågor att tänka över. Vi rekommenderar att du diskuterar dem med din partner, vänner, kollegor, syskon eller föräldrar. Om du känner att du saknar någon att prata med, är du välkommen att dela dina tankar med oss i forumet. Det är viktigt att poängtera att det inte finns några rätt eller fel svar när det gäller att definiera ett rikt liv. Det är en individuell upplevelse.

Vi kommer dock att referera till forskning om lycka, glädje och livstillfredsställelse för att ge perspektiv. Det är intressant att många av er kan ha olika åsikter, och jag ser fram emot att läsa era kommentarer i forumet. Så låt oss inte göra det svårare än det är, utan låt oss komma igång.

En inbjudan till att tänka lite annorlunda #tankespjärn

Jan: Välkommen till avsnitt 341, som jag ser som en tankeutmaning och en viktig reflektion. För de flesta av oss bör målet med vårt liv och vår privatekonomi vara att uppnå ekonomisk välmående. Men vad innebär det egentligen?

En välmående privatekonomi handlar enligt amerikanska Consumer Financial Protection Bureau om två nyckelfaktorer: trygghet och valfrihet, både på kort och lång sikt. Trygghet i dagens ekonomi innebär att vi har kontroll över våra ekonomiska angelägenheter och inte överraskas av oväntade utgifter. Framtida trygghet handlar om att ha förmågan att hantera oförutsedda ekonomiska händelser utan sömnlösa nätter.

| Idag | I framtiden | |

|---|---|---|

| Trygghet | Koll på den löpande ekonomin | Kapacitet att absorbera en oförutsedd ekonomisk chock |

| Frihet | Ekonomisk möjlighet att kunna göra val där man kan njuta av livet. | På spår att kunna nå framtida ekonomiska mål. |

Det är viktigt att notera att en betydande andel av befolkningen, enligt en undersökning från Svea Ekonomi, inte kan hantera en oförutsedd utgift på 5 000 kr. Ännu fler behöver ta lån om de står inför en utgift på 13 000 kr. Valfrihet idag handlar om att ha ekonomisk frihet att göra de val vi vill för att njuta av livet just nu.

Dessutom handlar det om att vara på rätt väg för att nå våra framtida mål, även om vi inte har uppnått dem ännu. Ibland ger själva resan oss energi och tillfredsställelse, precis som när vi tränar för att gå ner i vikt. Målet är viktigt, men att vara på rätt väg är också berikande. Vi har tidigare diskuterat ämnen som kronofogden och personer som har kämpat med svår ekonomi, och energin kan förändras när saker vänder till det bättre.

Några teser om pengar

Caroline: Det handlar om att känna att man har kontrollen själv. Det är som att ingen annan styr ens ekonomi åt en.

Jan: Precis, det är exakt vad vi vill. Vi vill ha den känslan av att det jag gör faktiskt spelar roll. Jag börjar med detta för att jag tror att vissa av er som lyssnar på detta avsnitt borde komma fram till att ”Wow, jag borde spara mer för att nå mina ekonomiska mål i framtiden.”

Å andra sidan, några av er, förmodligen en majoritet eftersom ni inte skulle lyssna på oss om ni inte var intresserade av ekonomi, kanske borde tänka på att spara lite mindre och istället konsumera eller använda era pengar mer aktivt. Jag är medveten om att detta kan vara en kontroversiell åsikt. Vi har tidigare diskuterat det i avsnittet ”Sparfällan: konsten att använda sina pengar (#314)”.

Caroline: Du har sagt det många gånger.

Jan: Jag gillar att provocera, men jag vill betona att poängen med detta avsnitt är inte att förespråka en specifik ekonomisk strategi för alla. Vi vill att alla ska skapa sig ett rikt liv utifrån sina egna förutsättningar och behov. Tänk på det med fokus på trygghet och frihet.

Jag tänker dela några teser om pengar, och du kan gärna komma med invändningar eller förtydliganden, även om du vanligtvis inte är med i förberedelserna. Först och främst:

Pengar är inte allt, men de kan lösa vissa problem och skapa möjligheter i livet. Å andra sidan är det svårt att betala hyran med kärlek, å andra sidan kanske man inte vill köpa kärlek för pengar…

sedan tänker jag även:

De flesta sparar fel summa. Antingen sparar man för mycket eller för lite.

Att många sparar för lite stöds av statistik som visar t.ex. att hälften av Sveriges befolkning inte äger några fonder utanför pensionssystemet, bara två av tio äger enskilda aktier, färre än hälften har ett ISK-konto och att många har svårt med en oförutsedd utgift utan att ta lån.

Samtidigt ser vi också att en del sparar alldeles för mycket, vilket diskuteras i forumtrådar där människor sparar stora belopp som 5 000, 10 000 kronor eller till och med mer varje månad. Målet bör vara en balans mellan medveten konsumtion samt användning idag och sparande för framtiden.

Konsumtion behöver inte bara handla om att köpa saker, utan också om att använda pengar för att köpa tid, som jag tror är den osynliga avkastningen på pengar. Det handlar om att köpa sig tid att minska arbetstiden, träna, spendera mer tid med familjen, lära sig måla eller göra de saker som ger livet mening.

Målet borde vara balans mellan olika resurser

Caroline: Varför tror du att det finns en sådan obalans? Kanske kommer du att gå in på det senare?

Jan: Ja, jag kommer att utforska det mer, eftersom jag har fler teser att diskutera. En av de främsta orsakerna till obalansen tror jag är att väldigt få människor har tänkt noga, eller ens räknat på balansen mellan att använda pengar idag och spara för framtiden.

Det är svårt att göra den beräkningen och att fundera över hur man vill att sin framtid ska se ut, vilket är en av huvudpunkterna i detta avsnitt. Det gör att många följer enkla tumregler som säger att de borde spara en viss procent av sin lön, men den procenten kanske inte passar deras livssituation och mål. Det är viktigt att anpassa sitt sparande till sina egna unika behov och mål.

Caroline: Det är också viktigt att spara tillräckligt när man är ung, även om man kanske vill köpa ett större hus eller få barn i framtiden. Att ha förmågan att klara av det.

Jan: Fast jag skulle säga att de flesta har minst med pengar när de får barn.

Caroline: Jag tänkte mer när man är DINK (”Doubel Income No Kids”). Tänkte jag, för då förbereder man sig ändå för något annat. Men nu, just nu är jag DINK. Men jag är medveten om att det kan komma något annat. Det kräver ändå lite planering och eftertanke om vad pengarna ska användas till.

Jan: Exakt. Och när man är 50 och barnen börjar flytta hemifrån, kanske vid 55 eller 65, då kanske man behöver spara mycket igen för att bygga upp pensionen. Det handlar om att balansera sparandet över olika livsperioder, men det är inte alltid enkelt att tänka på. Det är därför det finns ganska många dåliga (men bättre än alternativen) tumregler såsom att spara 10% av dina inkomster.

Caroline: Ja, precis. Många gånger har vi en tendens att spara samma procent av våra inkomster hela tiden och kanske kämpa för att upprätthålla den nivån.

Jan: Det påminner mig om vår vän Niklas, som drev sitt företag under coronapandemin när alla uppdrag försvann. Jag sa till honom att han borde använda sin buffert i den situationen. Pandemin var en extremsituation, och det är nu han skulle använda sin buffert. Det här är faktiskt en del av det Eric Strand sa till oss för många år sedan. Vi frågar ju alla våra gäster om vilket de anser vara det sämsta finansiella rådet, han svar:

Det sämsta finansiella rådet är månadssparande.

Eric Strand med glimten i ögat.

Han förtydligade det senare och sa:

Om vi sparar hela livet och sedan har en stor summa pengar på kontot när vi dör – har vi då verkligen använt vår tid och energi på bästa sätt? Eller skulle vi kanske ha använt en del av den tiden vi använda för att tjäna pengarna till något annat?

Eric Strand

Det är vad vi kommer att utforska i detta avsnitt, hur vi kan balansera olika resurser för att skapa ett rikare liv. Jag tror att den tredje tesen är att pengar är en av flera resurser – t.ex. tid, energi, hälsa – för att göra livet rikare och leva det liv man älskar. Balansen är nyckeln, men det är inte alltid lätt att uppnå den.

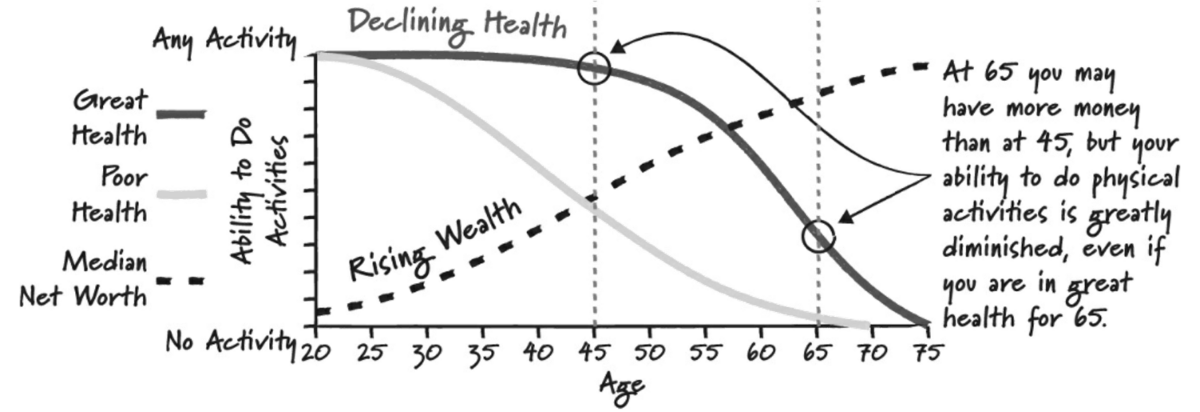

Caroline: Det är som att ha olika resurser vid olika tidpunkter i livet. När man är ung har man kanske mycket tid och hälsa, men inte så mycket pengar.

BILD

Jan: Precis, man är en ung student, har tid och hälsa, men är ekonomiskt begränsad. Sen när man är 30-60 år kanske man har en balans mellan tid, pengar och hälsa.

Caroline: Ja, det är en mer jämn fördelning. Man är i en balanserad fas i livet.

Jan: Ja, exakt. Men när man blir 60+ kan man ha mer pengar men kanske sämre hälsa och mer tid.

Det är en paradox att vi ofta har fel resurs vid fel tidpunkt. När vi har mest tid och hälsa är vi unga och har minst pengar, och när vi är äldre har vi mest pengar men kanske inte längre samma hälsa och energi.

Det är en intressant reflektion.

Caroline: Det är som att byta resurs med någon annan i ett annat skede av livet. Ett intressant exempel är Peter Attia som på en föreläsning frågade sin publik:

Skulle du ta Warren Buffetts förmögenhet (ca 93 mdr) om du också var tvungen att ta hans ålder, på 93 år? Tror du att han hade bytt din ålder mot att din ekonomiska situation?

Jan: Jag tror inte många skulle acceptera det erbjudandet, däremot är jag ganska säker på att han hade tagit sin sida av vadet. Jag tycker att det tydligt visar att pengar inte alltid är det viktigaste.

Vi pensionerar oss på våra minnen

Caroline: Jo, poängen är att människor tenderar att inte uppskatta det de redan har. Vi tänker inte alltid på de resurser vi har tillgängliga, som ungdom, hälsa och familj. Det är rätt fascinerande.

Jan: Exakt.

Trots att de flesta av oss har möjligheten att tjäna mer pengar i framtiden, kan vi aldrig återfå den tid som redan passerat. Ändå oroar vi oss ibland för att spendera pengar på saker istället för att använda tid och möjligheter som vi har idag och som vi inte kommer ha i framtiden. Vi bör kanske oroa oss mer för att slösa tid än pengar.

Det är särskilt viktigt när man tänker på att vi många gånger ”pensionerar oss” på våra minnen. När vi blir äldre och inte kan göra så mycket fysiskt, vad har vi kvar då? Våra minnen och upplevelser definierar vårt liv. Redan idag är det ju många gånger om minnen och gamla upplevelser man pratar när man träffar andra personer. Tänk om lycka är att skapa minnen med människor som man tycker om som man dessutom kan bli nostalgisk över när man blir gammal.

Caroline: Jag tycker att äldre människor borde dela med sig av sina livsvisdomar oftare. Jag tänker tillbaka på när jag jobbade på ett ålderdomshem när jag var i 20-årsåldern och fick höra visdomsord från de äldre. Jag antar att jag inte riktigt lyssnade på dem då. Man behöver ofta vara närmare 50 för att verkligen ta till sig sådana råd.

Jan: Nu kommer vi till några olika perspektiv på lycka eller meningen med livet. Ingen av dem är absolut sanning, utan olika sätt att tänka. Jag gillar inte ens om du håller med om alla dessa perspektiv. Det första är att jag tror att:

Ett rikt liv är unikt för var och en av oss. Det finns inget facit som fungerar för alla.

Det i sin tur leder till att uppgiften i livet för många av oss borde vara:

Ett rikt liv borde vara att upptäcka vad som gör oss lyckliga, glada och tillfredsställda för att sedan använda och omvandla våra resurser (tid, pengar, energi m.m.) till just det.

Om man tittar generellt så tror jag också att det ett perspektiv på lycka kan vara:

Tänk om livet går ut på att samla positiva livsupplevelser? Att skapa minnen tillsammans med människor som man tycker om, som man sedan dessutom kan bli nostalgisk över när man blir gammal?

Inspirerat från boken ”Die With Zero” av Bill Perkins som vi går genom i avsnitt #XXX

I boken ”The subtle art of not giving a F*uck” ger författaren Mark Manson ett annat perspektiv som jag också gillar:

Tänk om livet går ut på att lösa de problem som man själv har valt och gillar att lösa.

Att ha meningsfulla utmaningar i livet är viktigt, men också att inte se på problem som något negativt. Ett ”problem” kan vara att få spendera mer tid med barnen, att kunna resa, att kunna gå den där målerikursen eller vad det än nu må vara.

Caroline: Det handlar om att känna meningsfullhet snarare än omedelbar lycka. Jag tänker på vad som känns meningsfullt för mig personligen. Det handlar inte alltid om att vara lycklig i varje ögonblick, utan om att skapa mening och upplevelser som ger livet djup.

Apples nya app ”Dagbok”

Jan: Ja, precis. Jag har verkligen engagerat mig i att skapa minnen och upplevelser på senaste tiden.

Caroline: Ja, du har verkligen blivit entusiastisk över att använda din nya iPhone och dagboksfunktionen. Du har kommit igång med att skapa minnen på ett nytt sätt. Det är intressant att se hur du har tagit det till dig och hittat mening i det.

Jan: Det är fantastiskt. Om du har en iPhone och ännu inte har provat den senaste funktionen i iOS 17.2, så måste du verkligen testa Apples nya dagboksapp. Den här appen heter ”Journal” eller ”Dagbok” och den är som Facebook var för 15 år sedan, när det handlade om att bygga upp ens livshistoria.

Skillnaden är att den här appen är inte för att visa upp för andra, utan för din egen skull. Den är otroligt användarvänlig och föreslår anteckningar baserat på din plats och bilder du har tagit under dagen. Det är som att den vet vad du gör och vill hjälpa dig att dokumentera dina minnen.

Caroline: Jag ser att du har aktiverat notiser för den appen. Jag är inte så förtjust i det, men funkar det för dig?

Jan: Ja, det funkar jättebra för mig! Jag kan verkligen rekommendera det. Det är också en bra idé när vi ska ha vår årskickoff senare i år. Du kan gå tillbaka till dina bilder och se vad som hände förra året. Jag märker att om jag inte tar bilder, så minns jag inte lika mycket av vad som har hänt i mitt liv. Bilderna hjälper mig att återuppleva mina minnen och händelser. Jag tror att det här kommer ha minst lika stort värde för mig när jag blir gammal, kanske till och med mer än pengar.

Jag tänker att livet handlar om att samla livsupplevelser. Det är inte bara pengar som är viktiga. Ibland tror vi felaktigt att vi måste spendera mycket pengar på resor eller stora äventyr för att göra livet meningsfullt. Men det behöver inte vara så. Det kan vara små saker som att åka pulka med ens barn, skapa minnen och ha roligt tillsammans. Livet handlar om att skapa minnen och upplevelser som berikar våra liv.

Beter du dig som prins John eller Robin Hood?

Caroline: Precis, och ibland blir vi som Prins John från Robin Hood. Han tog ju från de fattiga för att ge till de rika, medan Robin Hood försökte göra tvärtom. Ta från de rika för att ge till de fattiga.

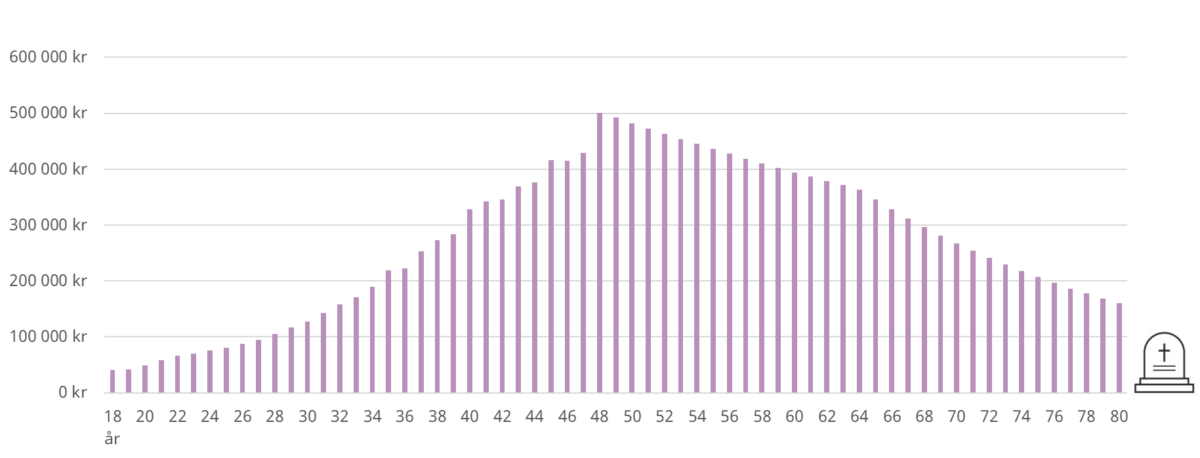

Jan: Ja, det är intressant att vi ofta beter oss mer som Prins John än som Robin Hood. När vi sparar pengar, speciellt om vi över-sparar, tar vi pengar från vårt nuvarande ”fattiga”-jag och ger dem till vårt framtida ”rika”-jag själv. Det är precis vad Daniel Waldenströms graf visar, där medelförmögenheten ökar med åldern.

Snittförmögenheten i Sverige per ålder. Från rapporten ”Fondsparandets struktur i Sverige: En empirisk undersökning” som publicerades av Fondbolagens förening 2022. Författare: Daniel Waldenström.

Det är som om vi går från att vara fattiga vid 20 till att vara rika vid 90, och sedan dör vi. Men vad är meningen med att vara rikast när man dör? Jag tror att få av oss har som mål att vara rikast på kyrkogården.

Caroline: Jag funderade på något. Tänk om den här kurvan inte skulle se ut som den gör? Tänk om det istället skulle vara som en klocka, en bellkurva? Där du börjar skaffa dig medel när du är ung, når din topp under din karriär, kanske vid 50, och sedan går det långsamt ner. Då skulle vi inte behöva vara oroliga över att dagens pensionärer inte har tillräckligt sparade medel. Fattar du vad jag menar?

Tänk om det finns ett smartare sätt att använda dessa pengar? Få av oss har målet att bli rikast på kyrkogården, ändå är det dit många av oss som sparar är på väg…

Jan: Absolut, det låter som en smart idé. Vi skulle kunna använda de stora summorna som ackumuleras efter 50 för att få en bättre balans i livet. Tänk om vi skulle sätta en ”peak-förmögenhet” när vi är som rikast och sedan långsamt börja använda våra pengar efter det?

Bill Perkins har också ett intressant perspektiv på det här. Han säger att istället för att tänka på förmögenhet som ett belopp, borde vi tänka på det som ett datum i livet när vi bestämmer oss för att vara som rikast och sedan börjar använda pengarna istället för att bara låta dem växa.

Illustration från boken ”Die with zero” av Bill Perkins som illustrerar hur nettoförmögenhet över livet normalt utvecklas och kanske en mer optimal användning.

Caroline: Så du menar att vi ska använda upp pengarna så att de inte bara sitter som en siffra på ett konto?

Jan: Nej, inte riktigt. Jag menar att vi ska definiera vad som är viktigt för oss i livet, sätta prislappar på våra mål och använda våra pengar för att uppnå dem. När vi når våra mål och har tillräckligt med pengar, behöver vi inte längre spara så mycket. Istället kan vi börja använda våra pengar för att uppleva och njuta av livet. Det handlar inte om att späka sig eller leva ett fattigare liv, utan att använda pengarna på det som verkligen betyder något för oss.

Caroline: Men använder vi inte redan våra pengar för att leva?

Jan: Jo, vi gör det, men vi sparar ändå mer och vår förmögenhet ökar kontinuerligt. Min poäng, och även Bill Perkins, är att du behöver inte mer pengar än du behöver. Om du är en ekorre och behöver 100 nötter, så samla 100 nötter eller kanske 120 nötter med en 20% marginal. Men om någon kommer med en lastbil flera ton av nötter, kommer inte ekorrens liv att bli bättre. Det handlar om att använda dina resurser på rätt sätt och inte överspara eller optimera på bara en parameter. Det kan bli en suboptimering.

Gick du plus 2023? Använd en del av vinsten till att göra livet rikare

Jan: Förstår du, det blir så när vi inkluderar andra perspektiv på pengar, som hälsa. Om vi tänker så här: min förmögenhet ökar under mitt liv, jag är rikare vid 35 än vid 20, rikare vid 45 än vid 35, och så vidare. Det ger oss en stigande förmögenhetskurva.

Lägg sedan till hälsa, där vi kanske är på vår bästa hälsa vid 20 och den minskar gradvis över tiden. Det kan variera i hastighet beroende på hur väl vi tar hand om oss. Men oavsett går hälsan ner och en 65-åring kan inte göra samma fysiska aktiviteter som en 20-åring.

Hälsa i förhållande till ålder och förmögenhet över livet. Även vid en god hälsa när vi blir äldre kan vi inte använda våra pengar till lika många aktiviteter som när vi var yngre. Från Bill Perkins bok ”Die with zero”.

Därför bör vi använda vår tid och pengar för att göra de här aktiviteterna medan vi är unga. Bill Perkins visar det bra i bilden ovan. Det handlar om en typ av möjlighetsfönster. Det är det här jag försökte påpeka i forumet i en diskussion där jag utmanade folk att eftersom 2023 gick bra på börsen, att de skulle använda en del av sina pengar till mångot som gör livet rikare. Dessutom skulle det ge effekten att för familjen kunde det bli mer verkligt genom att man gjorde något som pengarna man sparat (”avkastningen”) hade gett upphov till.

Caroline: Hur gick det?

Jan: Du kan kolla själv i forumet. Frågan var:

Är du beredd att använda lite av dina pengar för att göra ditt liv rikare?

Majoriteten, nästan 60%, svarade nej. Det trots att snittkunden ter sig ha 50.000 kr i sparat kapital, med säg 10-20% avkastning under 2023, bör det ha gett snittspararen mellan 5.000 och 10.000 kr i avkastning. Förmodligen mer i vår community eftersom folk här har mer pengar.

Caroline: Det var det jag såg. Folk vill inte använda de 10 000 kr.

Jan: De ska inte använda alla 10 000 kr. Det kunde vara så enkelt som en liten andel 500 kr eller 50 kr. Bjud din familj på glass eller något liknande. Gör det verkligt att ditt sparande har en positiv inverkan på vardagen.

Caroline: För familjen också, inte bara för dig.

Jan: Återigen, det handlar om att skapa minnen tillsammans med andra.

Caroline: Jag är bara lite överväldigad.

Jan: Vad menar du?

Caroline: Jag tycker det är synd att så många sa nej. Det du säger är viktigt, att vårt sparande har verkliga konsekvenser som är positiva för resten av familjen.

Jan: Gå på Pinchos eller något liknande. Denna middag har våra pengar tjänat in.

Caroline: Vi berättar för barnen, och de kommer säkert fråga hur det kom sig.

Jan: Så vi har ett samtal om pengar också. Med din fru eller köp en flaska champagne eller vin. Det handlar inte om mer pengar, utan om att stanna upp och reflektera över hur vårt sparande har en positiv inverkan på våra liv.

Caroline: Hur förklarade de som sa nej? Var det något speciellt?

Jan: De sa att de redan hade köpt något förra hösten. Som att byta kylskåp. Byta kylskåp är nog det minst spännande sättet att använda avkastningen på dina pengar. Det har egentligen inget att göra med avkastningen.

Caroline: Det är ganska osexigt faktiskt.

Jan: Och det är inget fel med det.

Caroline: Det är lite osexigt att säga ”Jag har redan köpt kylskåp.” Det skulle man väl gjort i alla fall. ![]()

Jan: Ja, och jag förstår det. Jag hade också en utmaning i november på forumet. Jag sa, ”Sätt inte in nya pengar, ta ut ditt månadssparande och gör något roligt.” Många ville inte. De sa, ”Jag vill inte använda pengarna som är avsedda för framtiden och min pengamaskin.” Det tar oss tillbaka till det vi tidigare har pratat om, att pengar är inte allt och att vi kan relatera till dem på ett annat sätt.

Varför sparar du så mycket som du gör?

Caroline: Det är som du sa i början, det ger verkligen något att tänka på och skapar utrymme i huvudet för att reflektera över saker.

Jan: Det är viktigt att du inte överanalyserar din portfölj hela tiden. Istället kan du fundera på frågor som @htguy ställde i forumet.

Varför sparar du så mycket som du gör för framtiden?

@htguy i forumet

Det är en fantastisk fråga som vi alla borde fundera över. I kommande avsnitt kommer vi att dela fler sådana frågor. Du behöver inte bara svara på dem och gå vidare, utan ta dig tid att reflektera. Skriv ner dem i din kalender och ge dig själv tid att fundera. Prata med din partner, vänner eller syskon. Berätta att du har hört den här frågan i en podcast eller sett den i en YouTube-video.

Caroline: Ja, det kan faktiskt leda till känslor och det är både spännande och skrämmande.

Jan: Om du sparar mycket, varför tror du att du gör det?

Caroline: Jag sparar för att jag är rädd för framtida katastrofer och vill ha en ekonomisk trygghet. Det är nog den huvudsakliga anledningen. Men samtidigt skulle jag också vilja säga att vi sparar för att kunna åka på skidresor varje år, det skulle jag vilja inkludera.

Jan: Vi hade inte planerat en skidresa innan vi började diskutera detta i vårt kickoff-avsnitt inför 2024.

Caroline: Vad tänkte du om det?

Jan: Jag tror att du, precis som många andra, sparar mer än nödvändigt.

Caroline: Jo, men nu kan jag använda pengarna för skidresan och det är ju positivt, eller hur?

Jan: Exakt, vi har medvetet tagit ut pengar för att göra skidresan möjlig. Vi utmanade tanken att spara är det enda rätta. Jag kommer inte att lida under veckan när vi åker, tvärtom. Vi har redan börjat njuta av förväntningen på skidresan. Till och med vårt femåriga barn, Elsa, som ska åka skidor, har skapat glädje och förväntan.

Vi har redan berikat våra liv genom skidresan, även om den ännu inte har ägt rum. Vi har redan haft glädje av att planera och förbereda för resan. Trots att det är flera veckor kvar, hämtar vi energin från den redan nu. Så jag påstår att skidresan redan har gjort vårt liv rikare idag. För mig handlar det också om oro och rädsla, och vi måste fråga oss hur mycket av den oron är relevant och hur mycket som är ogrundad.

På engelska finns uttrycket ”fear stands for False Evidence Appearing Real,” vilket betyder att oron ibland är en känsla som inte har någon grund i verkligheten. Om jag återgår till Bill Perkins resonemang, tänk om vi inte behöver ha en jämn kurva av utgifter genom livet. Vad om vi spenderade mest mellan 50 och 60 års ålder? Då har vi oftast mer resurser och våra barn kan delta i många upplevelser.

Användning av pengar genom livet. Tänk om det här är ett smartare sätt att använda sina pengar? Från boken Die with Zero av Bill Perkins.

Sedan kan vi minska vår förmögenhetskurva genom att använda våra pengar.

Jag skulle vilja utmana tanken att ett rikt liv handlar om att spendera så lite som möjligt. Ett rikt liv handlar inte om att minimera sina utgifter.

Jag vet att när jag säger detta kommer vissa att reagera och säga att de lever gott på 180 000 kr per år och är FIRE. Vi har haft människor som är skickliga på att hålla nere sina utgifter, och det kan fungera för dem.

Caroline: Det är de, och jag känner mig inte som en av dem. Tyvärr kan jag inte relatera.

Jan: Och nu är vi tillbaka till frågan om vad ett rikt liv innebär för mig. Ta vår skidresa som ett exempel. Vi hade valet att köra bil i 10 timmar, vilket skulle ta två dagar med barnen, eller att flyga i en och en halv timme från Malmö till Sälen. Flygningen kostade 8 000 kr och innebar högre utgifter, men den sparade oss mycket tid och besvär. Detta illustrerar att användningen av pengar bör vara medveten och i linje med våra personliga värderingar och mål.

Tre ben behövs för att skapa en stabil grund

Det är där vi pratar om att skapa en stabil grund för livet. Jag gillar att tänka på det som en dykdalb. Problemet är att ingen vet vad det är. ![]() Men i korthet så är det tre (eller fler) stockar som förr i tiden band ihop och satte ner i hamnar som skepp sedan kunde fästas vid.

Men i korthet så är det tre (eller fler) stockar som förr i tiden band ihop och satte ner i hamnar som skepp sedan kunde fästas vid.

Dykdalb via Wikipedia. Av:Entheta – Eget arbete, CC BY-SA 3.0.

Det fina med dykdalb är att det är en extremt stabil konstruktion. När skeppet drar åt någon riktning så åker den stocken ner i havsbotten och stabiliserar de andra. Eftersom stockarna finns i alla riktningar så blir det extremt stabil.

I min metafor består ett rikt liv av tre delar. Den första delen av denna ”dykdalb” är att hitta sin livskompass, det vill säga vad som är viktigt för dig, dina värderingar och din intention i livet. Den andra delen handlar om att skapa en ekonomisk livsplan, där du bestämmer när du behöver vilka ekonomiska resurser för att förverkliga dina mål och drömmar.

Caroline: Det kan kännas överväldigande, men det är en engångsinsats som kan ge långsiktig klarhet.

Jan: Exakt, och du behöver inte göra det ensam. Vi har RikaTillsammans-programmet och avsnitt som kan hjälpa dig att hantera dessa frågor och anpassa dem till din livskompass.

Caroline: Ja, det går i sin egen takt. Det tar tid.

Jan: Precis, och det är mestadels en engångsinsats som du sedan behöver uppdatera. Jag anser att alla bör ta sig tid att göra detta. Om du vill göra det med oss, så kan vi hjälpa dig. Om du föredrar att göra det själv eller med någon annan är det också en möjlighet.

Jag tror att det är lättare att skapa sin framtid än att försöka förutse den.

Låt oss vara medvetna om vad vi vill uppnå och låt oss ställa oss några viktiga frågor för att reflektera över det.

Caroline: Ja, det kan vara överväldigande.

Jan: Det tredje benet är den finansiella planen. Hur investerar jag mina pengar för att uppnå mina livsmål? Det är enkelt:

Månadsspara regelbundet, långsiktigt och automatiskt i en billig, bred, global och passiv aktieindexfond eller fondrobot. Balansera risken med räntor och bankkonto. Sitt därefter still i båten. Var lat, passiv, oengagerad, ointresserad och oinloggad för att om 10-20 år, sannolikt ha tjänat mer pengar än de flesta.

Från avsnitten: ”Investera rätt och lätt 2024 (#339)” och ”Bästa fonderna 2024 (#340)”

Ofta går vi till finansiella rådgivare för att fråga vilka fonder vi ska köpa istället för att be om hjälp med att utveckla vår livskompass och ekonomiska livsplan. Vi bör fundera på vad vi skulle göra med extra pengar och om det är viktigt för oss att spara.

Har du regler för att använda dina pengar?

Caroline: Om jag hade extra pengar skulle jag gå ner i arbetstid om jag jobbade heltid någon annanstans.

Jan: Precis, och många människor svarade liknande när vi frågade vad de skulle göra med extra pengar. De ville ha mer tid för sina intressen, hobbies och familj. Att vara mer ”intentional” med våra ekonomiska beslut kan göra våra liv rikare och mer meningsfulla.

Jag ställde faktiskt frågan på en inspirationsföreläsning med flera hundra personer och detta var de vanligaste svaren:

Ordmoln med svar till frågan: Vad skulle du göra mer eller mindre av om du hade en liten pengamaskin som gav dig några hundra- eller tusenlappar extra varje månad? Ca 400 svar från inspirationsföreläsningen den 4 januari 2024.

Caroline: Många svarade att de skulle resa mer och ha mer frihet.

Jan: Ja, det är vanliga svar. Vi kan alla forma våra ekonomiska planer för att uppnå dessa mål och skapa rikare liv. Stressa mindre och njuta av livet är också viktiga mål för många.

Caroline: Att jobba mindre var ett framträdande svar.

Jan: Absolut, och det är en mycket värdig målsättning. Vi bör sträva efter att göra våra liv rikare och fylla dem med de aktiviteter och erfarenheter som ger oss glädje och lycka. Det handlar om att aktivt skapa ett liv som vi älskar.

Många av oss har regler för vårt sparande, som att ha en nödfond eller spara en viss procent varje månad. Men vi har få regler om hur vi bör använda våra pengar medvetet och ansvarsfullt. Forskning har visat att det inte är konstigt om pengar inte gör oss lyckliga om vi inte använder dem rätt.

En rolig studie från 2010 hade titeln “If money doesn’t make you happy, then you probably aren’t spending it right”. Den visade att vi är bättre på att använda pengar för lycka om vi har erfarenhet av det, precis som att köpa vin. Om vi aldrig har samlat på viner kommer vi inte vara bra på att köpa dem och få glädje av dem. Så det handlar om att få ut lycka från våra pengar genom erfarenheter.

RTBLOCK

Caroline: Vilka fällor talar de om?

Jan: En fälla är att köpa materiella saker istället för upplevelser. Materiella saker ger ofta bara tillfredsställelse när vi använder dem och tappar sin glans snabbt. Upplevelser ger oss långvarig glädje, särskilt om de ligger i framtiden och delas med andra. Det är bättre att ha många små nöjen än få stora, och att unna sig ibland är också viktigt. Betala först och konsumera sen, så du inte får ekonomiska efterkälkar.

Caroline: Att vara generös mot andra är också en viktig aspekt.

Jan: Absolut, att vara generös mot andra kan ge mycket glädje och minnen. Ibland kan det vara enklare att vara generös mot andra än mot sig själv. Att dela upplevelser med andra kan ge hög avkastning på de använda pengarna.

Caroline: Och det är viktigt att använda pengarna för att skapa positiva minnen och upplevelser i livet.

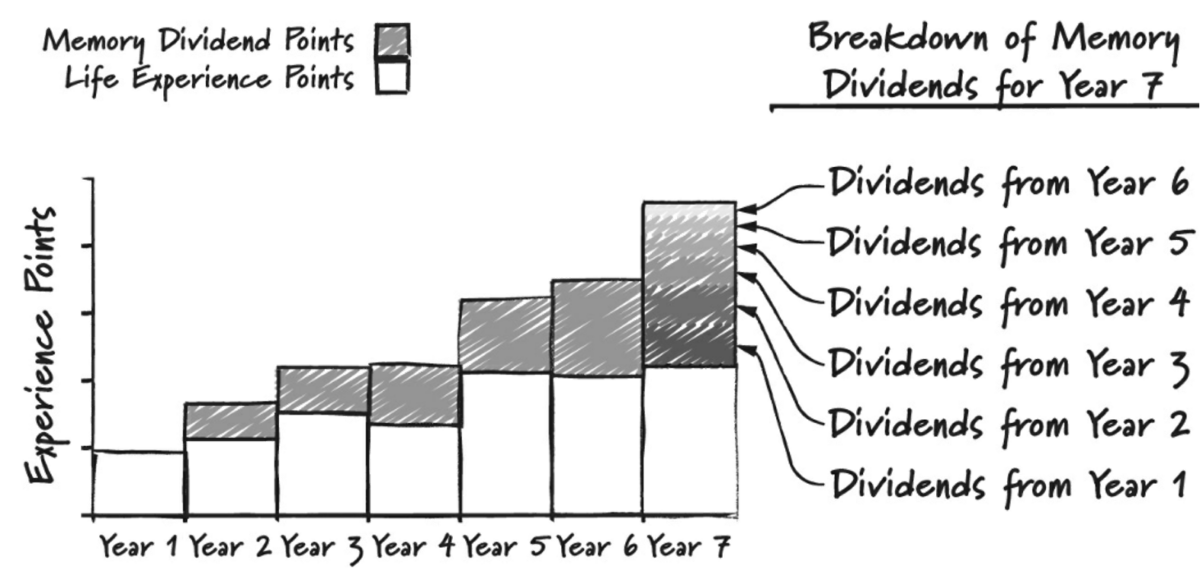

Jan: Precis, vi bör se pengarna som ett sätt att samla på livsupplevelser istället för att bara spara dem. Livet handlar om att uppleva och skapa minnen, inte bara att spara pengar som vi inte tar med oss när vi dör. Det är som ett spel där vi samlar på livserfarenhetspoäng.

Hur kan du få mest emotionell avkastning på dina pengar?

Låt oss betrakta upplevelser som en investering där varje krona kan ge emotionell avkastning. Frågan blir då:

Hur kan jag få mest emotionell avkastning på mina pengar? Hur kan jag maximera känslan per krona?

Det är det som är spelet. Tänk dig att du är 25 år och har noll upplevelser. Vid 26 har du de minnen från när du var 25 plus de nya minnena. Vid 27 har du upplevt året som 27, men också minnena från tidigare år. Det fortsätter så tills du är 70.

Resonemanget om att samla på minnen i livet och att ju äldre vi blir, desto mer emotionell avkastning samlar vi också på oss. Det vill säga att år 5 har vi glädje av minnena från alla de tidigare åren. Från Bill Perkins bok: ”Die with Zero”.

Om du jobbar med detta kommer du ha massor av minnen som du kan titta tillbaka på. Det är därför jag gillar användningen av en dagboksapp. Den hjälper mig samla minnen och erfarenhetspoäng.

Caroline: Så du kan återuppleva dem om och om igen.

Jan: Precis, när jag skapar dagboksanteckningar är det som att jag sparar minnen för framtiden.

Caroline: Ibland får man bättre priser när man gör saker tillsammans med andra, som grupp- eller mängdrabatt.

Jan: Absolut, det är ett bra sätt att spara pengar och uppleva saker tillsammans med andra. Det är något att tänka på när man planerar sina upplevelser.

Caroline: Ja, det kan vara en smart idé att göra saker tillsammans med andra för att få bättre priser och dela upplevelsen.

Vad vill du uppleva i olika perioder i livet?

Jan: Tänk på att använda dina pengar för att skapa positiva minnen och upplevelser i livet. Planera vilka upplevelser du vill ha och börja fundera på dem redan idag. Det behöver inte vara dyra eller stora upplevelser, även små saker kan ge stor glädje. Tänk på att samla på erfarenhetspoäng och minnespoäng i livet, precis som du sparar pengar. Det är aldrig för sent att börja planera och uppleva det du vill ha i livet.

Ett sätt att tänka på det är att använda så kallade ”tidshinkar” (eng: time buckets) för olika perioder i livet. T.ex. 25-30, 30-35, … 60-65 också vidare. Det vill säga ställa sig frågan:

Vilka upplevelser vill du ha vid olika perioder i livet? Vad vill du fylla dina olika tidshinkar med? Börja på en lista som du fyller på, t.ex. sätt den på kylskåpet för det är inte som kommer naturligt här och nu.

Reflektionsfråga

Caroline: Man kan prova olika tidsperioder.

Jan: Ja, eller om det är jobbigt, så kan man tänka längre perioder. T.ex. 10-års spann eller till med 30-års spann (0 – 30 år, 30 – 60 år och efter 60 år).

Caroline: Jag tänker på ett år, jag klarar inte av att tänka längre än så. Kanske tre år.

Jan: Ja, men det blir också komplicerat, Caroline, att bara tänka så nära.

Caroline: Berätta mer.

Jan: Jo, om vi bara tänker tre år framåt, vad gör vi när barnen flyttar hemifrån? Hur vill vi att det livet ska vara?

Caroline: Jag har funderat på sådana tankar, men inte satt upp någon tabell eller plan. Men vi kan definitivt prata om det och ha en slags kick-off när vi är 55 plus.

Jan: Exakt, utmaningen är att ha den mentala kraften att tänka på det och inte bara vilja svara snabbt. Det är därför dessa frågor bäst görs med en partner eller en vän, någon att hjälpa och reflektera tillsammans. Man kan till och med göra detta med sina föräldrar. Det är att tänka på vilka upplevelser man vill ha i olika perioder av livet, och ha det som en lista som man fyller på med tiden. Det är som att titta på livet på ett lite mer brutalt sätt.

Caroline: Det är som att konfrontera tanken på döden och tänka på vad jag skulle ångra om jag dog imorgon.

Jan: Ja, precis. Man kan också tänka på om man blev sjuk eller ställdes inför svåra utmaningar, vad skulle man vilja göra då?

Hur vill du att dina barn ska minnas dig?

Jan: För oss som har barn är en bra fråga:

Hur vill du att dina barn ska minnas dig? Vilka upplevelser vill du ha tillsammans med dem?

Reflektionsfråga

Caroline: För mig handlar det inte om spektakulära saker, som att bestiga Kilimanjaro. Det handlar mer om att ha tid för dem och lära sig saker tillsammans. Det är de stillsamma aktiviteterna som betyder mest för mig, även om man ibland tror att det måste vara något stort och imponerande. Jag är redo för det, som att gå på en stickkurs med mitt barn.

Jan: Ett annat exempel är när jag förra året åkte till Polen med vår äldsta dotter. Hon fick bestämma allt, och jag var öppen för det. Hon ville kolla på Netflix på hotellrummet, och vi gjorde det. Sen ville hon gå ut, och det gjorde vi också. När vi summerade året var resan en av de bästa sakerna.

Caroline: Ja, precis. Ibland är det viktigare att ha tid för varandra än att försöka uppleva så mycket som möjligt på en resa.

Jan: Jag delar den tanken. Jag vill att mina barn ska minnas att jag alltid hade tid för dem. Det är något jag är stolt över.

Vad skulle göra ditt liv rikare?

En annan fråga att fundera på är:

Vad skulle göra ditt liv rikare om du spenderade mer eller mindre pengar på det?

Ett exempel för mig är när jag började fotografera mer med min telefon. Jag insåg att det gav mig mycket energi och blev en hobby. Jag ska till och med ta en kurs för att bli en bättre iPhone-fotograf. Det är en investering i mig själv. Jag tänkte också på Ramit Sethis regel att spendera extravagant på det som är viktigt och vara snål på det som inte är det. Det handlar om medveten användning av pengar och att vara ärlig mot sig själv om vad som verkligen betyder något.

Caroline: Precis, det handlar om att vara äkta och spendera pengar på det som verkligen är viktigt för dig. En person kan älska att äta ute och träffa vänner på restauranger, men bryr sig inte mycket om sin heminredning. Det är befriande att kunna välja vad som är viktigt för en själv istället för att följa normer eller förväntningar.

Jan: Det handlar om medveten användning och att inte vara rädd för att vara annorlunda. Om du vill följa en sparregel, kan du använda Nick Maggiullis regel från boken ”Just Keep Buying” som säger att du bör lägga lika mycket i sparande som du spenderar på något. Om du köper skor för 1 000 kr, lägg 1 000 kr extra i sparande istället för att köpa dem för 2 000 kr. Det handlar om att vara medveten om dina val och konsekvenserna av dem.

Fem saker vi ofta ångrar när vi blir äldre

Caroline: Jag förstår att vissa gillar det, men jag skulle inte ha handlat något då.

Jan: Jag tänker så här, man kan, vi ska runda av. Vi har ett avsnitt 294 om fem saker vi ofta ångrar innan vi dör. Det handlar om vad människor ångrar i slutet av sina liv. De önskar att de hade haft modet att leva sann mot sig själva, inte arbetat så mycket, inte sparat så mycket, uttryckt sina känslor, hållit kontakten med vänner och låtit sig själva vara lyckligare.

Caroline: Ja, det är spännande.

Jan: Jordan Gruber, som är ekonomiskt fri men jobbar på hospice, uppmuntrar oss att ställa oss frågan om vi redan ångrar något i livet.

Jag ångrar att jag inte har haft tid, energi eller modet att ______ ?

Reflektionsfråga. Kan vara något så enkelt som att ”lära mig måla”

Återigen är det lätt att vi hamnar i fällan att det ska vara så stora saker. Men det kan vara små saker som att gå den där kursen, lära sig måla, hälsat på en kompis eller vad det än nu må vara.

Caroline: Nej, men jag har blivit bättre på att göra saker jag vill nu. Till exempel längdskidåkning eller att köpa skridskor även om jag inte använder dem mycket.

Vilka tidsfönster har du i ditt liv idag?

Jan: Det är viktigt att agera på det vi pratar om och inte skjuta upp saker. Vi har tidsfönster i livet som kan stängas. Det är också från Bill Perkins bok ”Die with Zero” där han satte ord på konceptet. Det vill säga att vi har vissa möjlighetsfönster som är beroende av tid, saker vi kan göra nu som vi inte kommer att kunna göra framgent.

Ett sådant väldigt tydligt tidsfönster vi har i livet just nu är att vår äldsta är 12 år och min mamma är 71 år. Det vill säga att vi har väldigt tydligt ca 4 år då det är intressant och möjligt att resa tillsammans. Därefter vet vi om vår tonåring kommer vilja resa med oss och om min mamma kommer ha hälsan och orken att göra det. Därför passar vi på att utnyttja den tiden och lägga pengar på det.

Jag anser att det är värt att prioritera att lägga tid och pengar på istället för att t.ex. få ut de pengarna som arv senare. Det ger betydligt högre emotionell avkastning att lägga pengarna här och nu – att investera i tidsfönstret – än att ha en högre summa i framtiden eller större arv.

Den viktiga frågan som jag tycker att alla borde ställa sig är:

Vilka tids- eller möjlighetsfönster har du i ditt liv idag?

Reflektionsfråga

Det kan ibland vara lite klurigt att lista ut och då kan följande frågor vara till hjälp:

- Vilka upplevelser i livet kan du ha idag som du kanske inte kommer kunna ha senare i livet?

- Hur kan du investera tid och pengar för att förbättra din hälsa för att i framtiden kunna uppleva fler saker i framtiden?

- Om din begränsning är mer i tid än pengar eller hälsa, hur skulle du kunna använda pengar för att friställa mer tid idag?

Jag vill verkligen bjuda in till att fundera på denna fråga. Det är en sådan fråga som jag upplever att det finns ett tydligt före och efter i mitt liv. Särskilt eftersom jag har missat tidsfönster som jag nu inser är stängda och det är en sorg – t.ex. den där jorden-runt-resan som mina kompisar gjorde efter gymnasiet som jag skulle göra ”sedan”. Men lite som man säger på engelska:

Someday never comes.

Bästa tillfället att börja spara var för 20 år sedan. Nästa bästa tillfället är idag. På samma sätt tänker jag att det är med tidsfönster. Man kan börja redan idag.

Din personliga upplevelseränta

Ett annat resonemang som jag gillar är det som handlar om vår ”personliga upplevelseränta”. Jag minns inte riktigt varifrån resonemanget kommer, men det gick ut på ungefär:

Vilken ränta skulle du begära för att skjuta upp en upplevelse till nästkommande år?

Tanken är att när vi är unga, då är den ganska låg. Skulle någon sagt till oss som studenter, vet ni vad, jag betalar 25% av er jorden-runt-resa om ni skjuter på den ett år, då tror jag att de flesta 20-åringar hade tagit erbjudandet.

Ge samma erbjudande till en 80-åring, att hen kan resa med barnbarnen nästa år mot 25% rabatt, då tror jag att få 80-åringar skulle tagit det. Eller så hade de krävt en betydligt högre ränta. Ge samma erbjudande till någon som är dödssjuk och räntan blir oändlig.

Helt naturligt. Ju äldre vi blir, desto mindre intresserade borde vi vara av att skjuta upp saker. Ändå är det många av oss som beter oss annorlunda i praktiken. Vi kan till och med i perioder vara mer rädda om våra pengar än om vår tid, trots att pengarna kan vi tjäna tillbaka i framtiden. Men när barnens uppväxt är passerad, då är den passerad för alltid.

Caroline: Ja, precis. Vi uppskattar att ha den här konversationen och prata om viktiga frågor. Tack för att du lyssnar, gilla gärna, prenumerera och skriv gärna en kommentar! Tack för denna veckan!

Relaterade artiklar och diskussioner

Om du gillade dagens avsnitt, då kan du nog även uppskatta följande:

- Samla positiva livsupplevelser snarare än pengar på kontot? (#261)

- Värdet och marginalnyttan av pengar minskar med åldern (#262)

- Pengar = trygghet? Eller kan trygghet vara något annat? (#263)

- Ekonomisk oro är inte en oro för pengar, det är en oro för framtiden (#293)

- Ett första besök i den inre trädgården… (#94)

- Om att ”pengar inte är lösningen, bara en förstärkare” och tipset att prao:a mer… (#255)

- Njut dig till framgång och låt livet kännas lika bra som det är! (#139)

Samt följande diskussioner i forumet:

- Istället för att sätta mål kring avkastning, belopp eller sparkvot | Hur vill du att livet ska kännas?

- Utbrändheten blev en väckarklocka | Så blev jag ekonomiskt fri

- Nya perspektiv på livet – När ska jag använda mina pengar om jag är död?

- Ett steg framåt, två tillbaka | jobbar som ingenjör men älskar det kreativa…

- Vad drömmer du om?

- Strävan efter ekonomisk frihet – kanske blott ett symptom på ett annat problem, trots allt

- Leva livet nu i form av en FIRE-variant | Erfarenhet av att leva i länder med lägre kostnader

- Vad har ni för hobbies och hur tänker ni kring dem? | Har ingen riktigt hobby själv

- The nothingness of money

- Att få målstolpen att sluta röra på sig | Reflektion av Morgan Housel

Tack för att du hänger med oss här på RikaTillsammans.