Fem tips jag skulle ge alla egen företagare!

Att driva företag innebär fler ekonomiska val än att vara anställd, men grundprioriteringarna är faktiskt ganska enkla när man väl vet ordningen.

Publicerat 4 månader sedan.

Senast uppdaterad 2 månader sedan (2026-03-31) av Jan Bolmeson.

Denna video finns att se på Youtube eller via videon ovan.

Inga podcast-länkar är tillgängliga för tillfället.

Referens: Saknas.

Innehållsförteckning

Denna sida uppdaterades 2 månader sedan (2026-03-31) av Jan Bolmeson.

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.

Värdet för dig med klippet

Många företagare fokuserar på intäkter och tillväxt, men missar grunderna i sin egna ekonomi. Här får du en enkel prioriteringsordning - fem steg i rätt ordning - som gör att du faktiskt får betalt för risken du tar och bygger trygghet på vägen.

Varför du ska kräva betalt för din risk

Som företagare bär du risker som anställda slipper: oregelbundna inkomster, personligt ansvar och ingen arbetsgivare som betalar dina förmåner. Det innebär att din lön bör vara minst lika hög som om du hade haft motsvarande roll som anställd - annars tar du risk utan kompensation.

Lönenivån som maximerar det svenska systemet

En månadslön upp till statlig brytgräns på lite över 50 000 kr är en tumregel för att maximera föräldrapenning, sjukpenning och pension via det offentliga systemet. Tjänar du mer som anställd i toppen av systemet ger ytterligare lön minskad marginalnytta för välfärdsförmånerna, och då kan andra uttag bli smartare.

Pensionen är en kostnad du inte ska hoppa över

Som anställd med kollektivavtal får du automatiskt 4-6% av lönen avsatt till tjänstepension av arbetsgivaren. Som företagare måste du göra detta själv. Minst 5-6 procent av lönen bör gå till pension - det är inte överkurs, det är miniminivån för att inte halka efter.

K10 - ta ut pengarna medan du kan

K10-reglerna (3:12-reglerna) tillåter företagare att ta ut utdelning till en lägre skattesats. Det finns ingen logisk anledning att låta pengarna stanna i bolaget om du har ett lönsamt bolag - ta ut dem och investera privat istället, där de kan växa mer effektivt.

Periodiseringsfonder som buffert

Om du är orolig för att ta ut allt kapital ur bolaget kan periodiseringsfonder vara ett alternativ. De möjliggör skattemässig resultatjämning och kan fungera som en form av buffert inom bolaget - men de är inte ett substitut för att ta ut pengar och investera långsiktigt.

Rätt ordning är allt

Prioriteringsordningen spelar roll: lön och trygghet först, sedan pension, sedan K10-utdelning, och sist bolagets överskottskapital. Många gör misstaget att hoppa direkt till skatteplanering eller avancerade lösningar utan att ha grunderna på plats.

Kontrovers: Hög lön vs lägre lön och mer utdelning

Vi förespråkar en lön kring 50 000-60 000 kr för att maximera välfärdsförmånerna. Alternativ syn: Vissa rådgivare förespråkar lägre lön och mer utdelning via K10 för att minska arbetsgivaravgifter, men det riskerar att ge lägre SGI och sämre skydd vid sjukdom eller föräldraledighet.

Viktiga nyanser att komma ihåg

• Råden bygger på att bolaget är lönsamt - om du precis startat gäller andra prioriteringar

• Skattelagar ändras - kontrollera aktuella regler med en revisor

• IPS och direktpension kan vara intressanta när grunden är på plats, men är inte rätt första steg

• Lämplig lönenivå kan variera beroende på din bransch och situation

Det första och viktigaste: du ska tjäna minst lika mycket som du hade gjort på motsvarande anställning. Du bär mer risk, och det ska du kompenseras för. Sedan gäller det att nå en lön upp till statlig brytgräns på lite över 50 000 kr i månaden, eftersom det maximerar dina förmåner i det svenska välfärdssystemet – föräldrapenning, sjukpenning och pension.

När lönen är på plats är nästa steg pension. Minst 5-6 procent av lönen bör avsättas till tjänstepension, i linje med vad kollektivavtalet annars hade gett. Avancerade lösningar som IPS eller direktpension är överkurs tills grunden är på plats.

Sist i ordningen: maxa K10-utdelningen och investera bolagets eventuella överlikviditet. Pengar som bara ligger i bolaget utan syfte jobbar inte för dig.

Relaterade sidor och annat kul

Missa inte något – få våra uppdateringar

till din inkorg!

Få tillgång till våra senaste bästa tips, verktyg, avsnitt, videor, grafer och studier – direkt i din mejl!

- Notis till din mejl när vi släpper något nytt

- Kostnadsfritt, du kan sluta när du vill

- Någon gång i veckan

Om inte formuläret ovan visas, klicka här!

Senaste nytt på RikaTillsammans

Pengar, rädsla och tjugo år av hårt arbete

Ett personligt avsnitt om vägen från korridoren i Lund där vi träffades 2003, till dagens RikaTillsammans. Del 1 av 2. .

Lagomfällan: när livet är okej, men något ändå saknas

Stefan och Zandra har gjort allt rätt. God ekonomi, mer tid med barnen, mindre lönearbete. Ändå har livet blivit lite platt. Så ser lagomfällan ut och så tar man sig vidare.

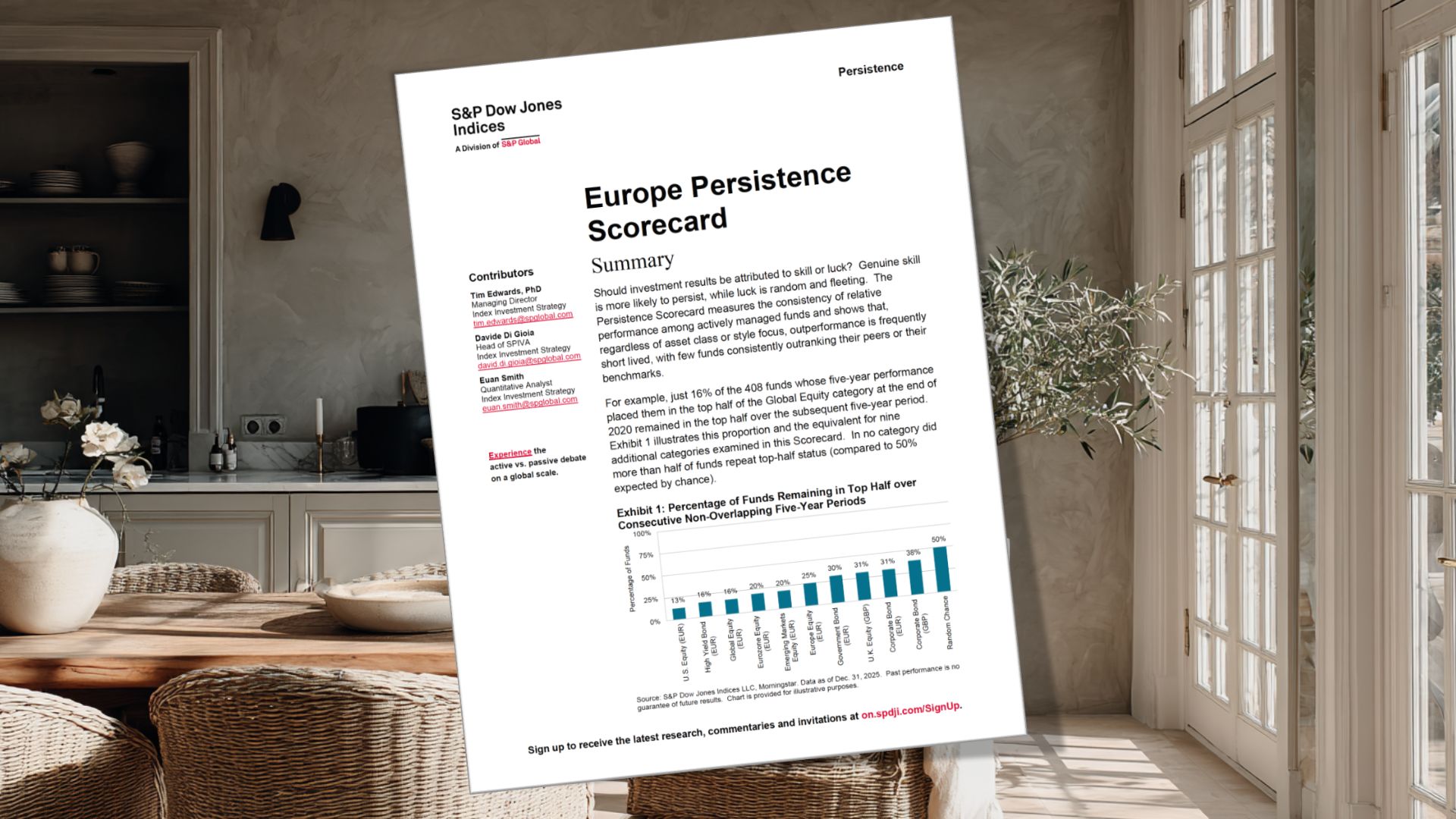

Bästa aktiva globalfonden 2020 var inte längre i toppen 2025

Bara 16 % av 408 globala aktiefonder höll sig i topphalvan två femårsperioder i rad enligt SPIVAs nya rapport. .

Löneväxla för att gå i pension tidigare

Är löneväxling värt det 2026? Gränsen går vid 56 087 kr. Pensionsexperten Monica Sjödin förklarar fallgropen som kan kosta dig nästa löneförhöjning.

FikaTillsammans: AI i vardagen och på jobbet

26 maj: En fika med tips, inspiration och erfarenhetsutbyte av AI på jobbet och i vardagen | Supporterexklusivt.