Borde man ge arv till barn tidigare?

Ett av de vanligaste misstagen kring arv handlar inte om juridik eller skatt – det handlar om timing. De flesta som sparar metodiskt blir rikare ju äldre de blir, och många är bokstavligen som rikast när de dör. Det låter lite absurt, men det är precis vad vi illustrerar med en enkel graf.

Publicerat 6 månader sedan.

Senast uppdaterad 3 månader sedan (2026-04-22) av Jan Bolmeson.

Denna video finns att se på Youtube eller via videon ovan.

Inga podcast-länkar är tillgängliga för tillfället.

Referens: Saknas.

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.

Poängen redan från start

Arv brukar komma vid fel tidpunkt i livet. Med hjälp av två enkla grafer – en för hur förmögenheten växer och en för när pengar gör störst nytta – framträder ett mönster som utmanar hur de flesta tänker kring generationsöverföring. Insikten kan spara familjen en hel del onödig ineffektivitet.

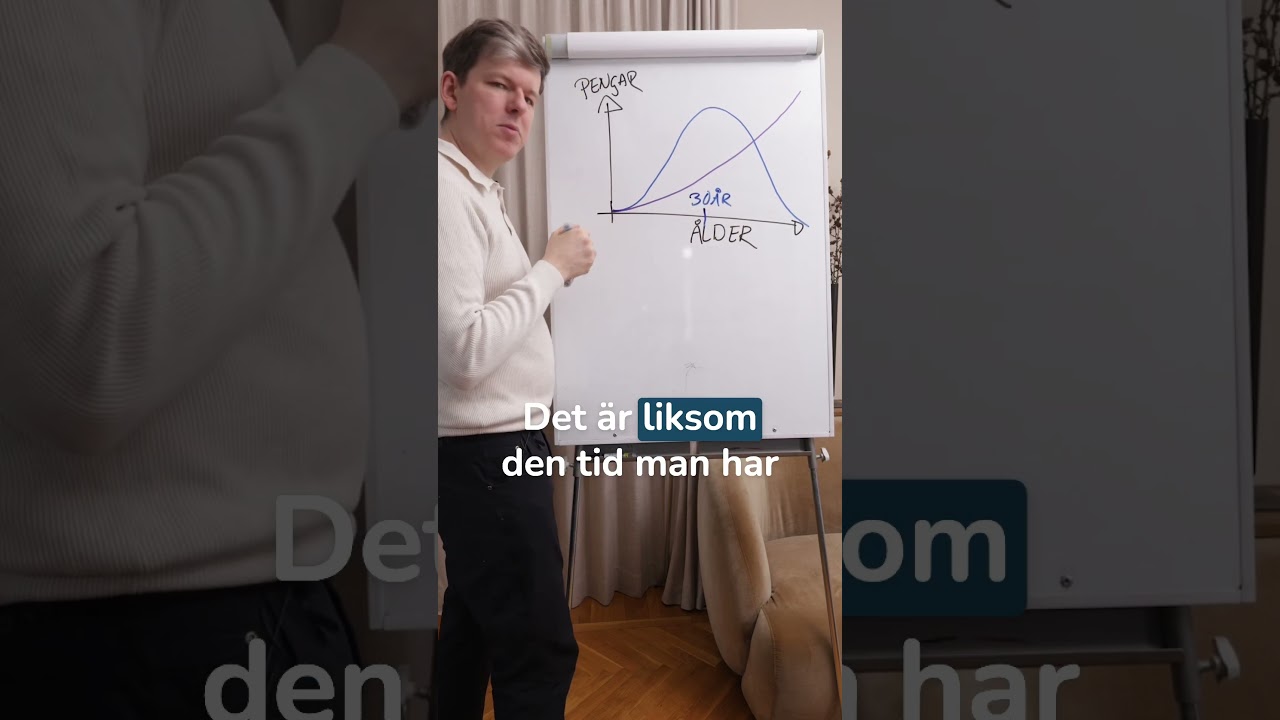

Vi är som rikast när vi dör

De flesta som sparar konsekvent blir rikare ju äldre de blir – en naturlig följd av långsiktigt sparande och ränta-på-ränta-effekten. Det leder till ett lite paradoxalt läge: den tidpunkt då förmögenheten är som störst sammanfaller ofta med den tidpunkt då ägaren har minst tid kvar att njuta av den. Och det är just den förmögenheten som sedan ärvs vidare.

Pengars nytta varierar med åldern

Lägg en andra kurva ovanpå förmögenhetsgrafiken – en som visar hur mycket nytta pengar faktiskt gör vid olika åldrar. Som barn är nyttan låg. Den ökar sedan och når sin topp runt 30-40-årsåldern, för att sedan avta. Det är en enkel men kraftfull insikt: ett belopp som känns litet vid 60 kan vara livsavgörande vid 32.

Varför 30-årsåldern är den kritiska punkten

Runt 30-40 år sammanfaller vanligtvis flera stora ekonomiska händelser: man har nyligen pluggat färdigt, börjat bilda familj, köpt ett boende och har inte amorterat av bolånet ännu. Det är den tid i livet när utgifterna är som störst och inkomstutrymmet som trängst. Ett ekonomiskt tillskott vid den tidpunkten kan göra enorm skillnad – mer än ett dubbelt så stort belopp vid 60.

Problemet med traditionellt arv

Arv brukar i Sverige komma runt 60-årsåldern – alltså precis den tid i livet då mottagaren är som mest etablerad, ofta skuldfri och med eget kapital. Det är inte att ett arv vid 60 är ovälkommet, men jämfört med nyttan per krona vid 30 är det en relativt ineffektiv tidpunkt för överföringen. Det finns ett inbyggt gap mellan när pengarna finns och när de behövs mest.

Alternativet: ge med en varm hand

Insikten leder till en enkel fråga: är det bättre att ge ett mindre belopp tidigt – som förskottsarv eller gåva – än att vänta på ett större belopp sent? Svaret beror på familjens situation, men logiken talar för tidig generositet. Som en person i vårt community formulerade det: det är roligare att ge med en varm hand än en kall.

En fråga att ställa sig

Nästa gång du tänker på arv, prova att rita upp de två kurvorna för din egen familj. När är förmögenheten störst? Och när är nyttan störst för de som ska ta emot? Klyftan mellan de två kurvorna är ofta överraskande stor – och det är i den klyftan som möjligheten till bättre beslut finns.

"I 30-40-årsåldern har man som mest utgifter och är som fattigast."

"Vi är ibland som rikast när vi dör."

Sammanfattning

När man lägger en andra kurva ovanpå förmögenhetsutvecklingen – nämligen pengars nytta för mottagaren – uppstår ett tydligt mönster. Värdet av pengar ökar från barndomen upp till ungefär 30-årsåldern, för att sedan avta. Den period när nyttan är som störst sammanfaller med nytt boende, småbarn och höga utgifter. Det är precis den tid man är som fattigast och har som mest att vinna på ett tillskott.

Problemet är att arv brukar komma runt 60-årsåldern – alltså i det läge då mottagaren redan är etablerad, ofta utan bolån och med eget kapital. Det är inte att ett arv vid 60 är ovälkommet, men om man jämför nyttan per krona är den väsentligt lägre än vid 30.

Slutledningen vi lyfter fram är enkel men kraftfull: det kan vara bättre att ge ett mindre belopp som förskottsarv tidigt, än att vänta på ett större arv sent. Som någon i vårt community formulerade det – det är dessutom roligare att ge med en varm hand än en kall.

Relaterade sidor och annat kul

Missa inte något – få våra uppdateringar

till din inkorg!

Få tillgång till våra senaste bästa tips, verktyg, avsnitt, videor, grafer och studier – direkt i din mejl!

- Notis till din mejl när vi släpper något nytt

- Kostnadsfritt, du kan sluta när du vill

- Någon gång i veckan

Om inte formuläret ovan visas, klicka här!

Senaste nytt på RikaTillsammans

Högre tillväxt skulle ge 100 000 kr per hushåll

Sven-Olov Daunfeldt, chefsekonom Svenskt Näringsliv, om hur 0,7 procentenheter mer tillväxt skulle göra både landet och befolkningen rikare på tio år.

Rikedomsskiftet: fyra faser och sex skiften för ett rikare liv

Avsnitt 474 med Moa Diseborn: get rich, stay rich, live rich och leave rich – och de sex förflyttningar som tar dig mellan dem.

Skuldsatt: när obetalda lån blev en lysande affärsidé

Ett avsnitt med journalisten Lena Pettersson, om varför 400 000 svenskar är fast hos Kronofogden, hur systemet är riggat emot dem och de fördomar vi andra har om dem. .

Vår parterapeut Tommy Waad om tillit, pengabråk och tysta män

Problem i en parrelation handlar sällan om det man först tror oavsett om pengar, sex eller närvaro. Efter vårens egna sessioner bjöd vi in Tommy på återbesök. .

Det är jättedyrt och dumt att få panik och sälja av när börsen skakar

Här är priset för att sälja indexfonden och flytta pengarna till bankkontot i försök att tajma marknaden. Jämförelse av svenska börsen och bankkonto.

Sedan 1870 har börsen gett kring 9 procent per år med utdelningar, men nästan inget enskilt år landar på snittet.