Excelmall för din privatekonomi

En enkel resultat- och balansräkning för din privatekonomi

Målet med vårt privatekonomikalkyl är att du ska få full koll på din ekonomi genom att identifiera ditt ekonomiska nuläge, analysera styrkor, och identifiera potential och risker.

Alla ekonomier, oavsett om de tillhör en privatperson, ett företag eller ett land, består av fyra delar:

- Inkomster: Pengar som kommer in (t.ex. lön, bidrag, pension).

- Utgifter: Pengar som går ut (t.ex. hyra, ränta, mat).

- Tillgångar: Det du äger som kan säljas för pengar (t.ex. aktier, bostad, prylar).

- Skulder: Pengar som du är skyldig och ofta betalar ränta på.

Denna uppgift kan ta från 15 minuter till mer än en timme, beroende på hur komplex din ekonomiska situation är och din ambitionsgrad.

Gör gärna övningen tillsammans med ett tänt ljus, ett glas vin, lite choklad och bra musik. Typ en dejt med din ekonomi och din partner. ![]()

![]()

- Få EXCELMALLEN skickad till din mejl – självklart är det kostnadsfritt.

På denna sidan hittar du även följande innehåll:

Om du har några frågor, säg gärna hej i forumet.

Lycka till,

Jan Bolmeson

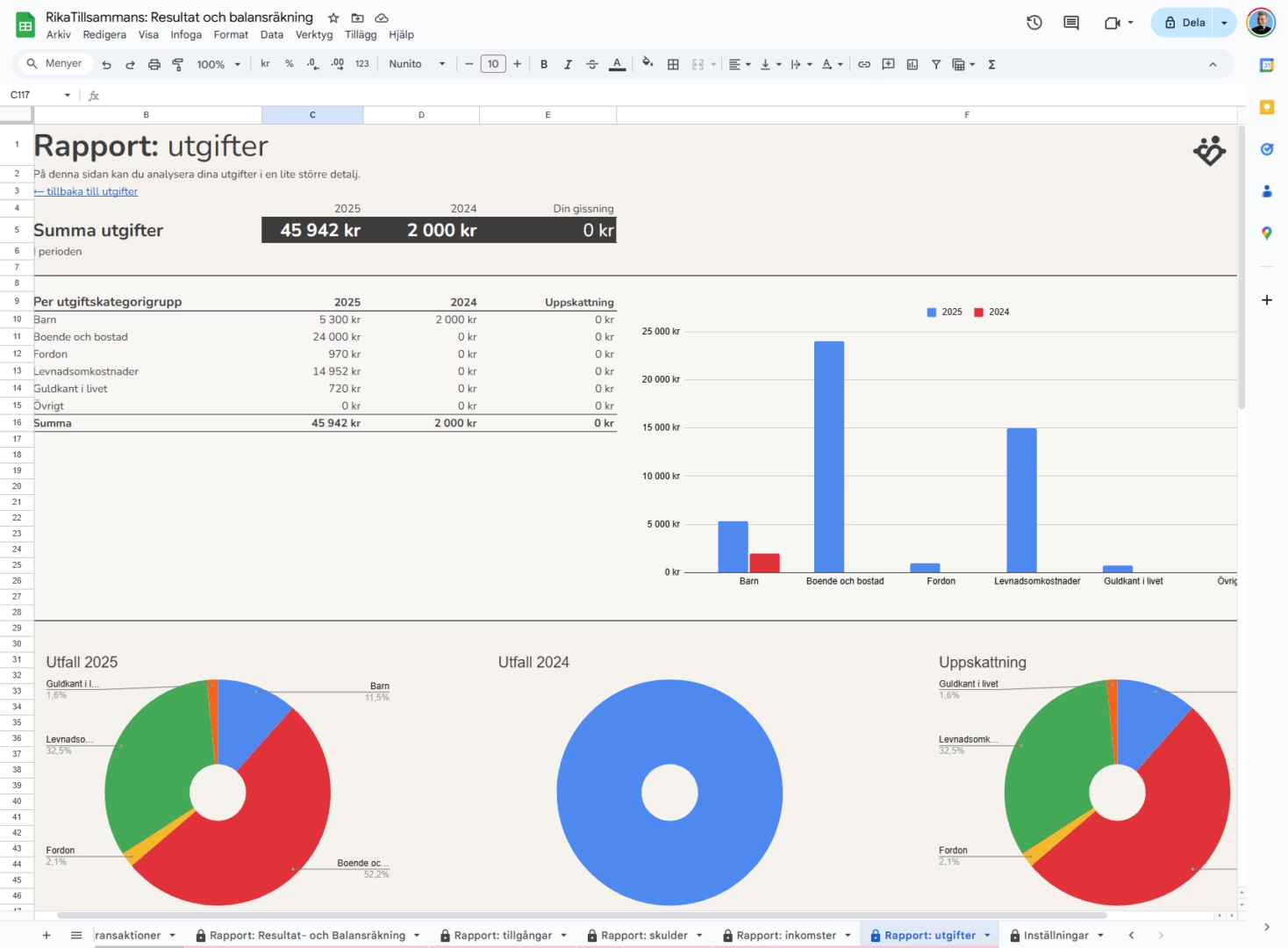

Resultaträkning (Inkomster & utgifter)

Alla ekonomier, oavsett om de tillhör en privatperson, ett företag eller ett land, består av fyra delar. De två första delarna utgör resultaträkningen:

- Inkomster: Pengar som kommer in (t.ex. lön, bidrag, pension).

- Utgifter: Pengar som går ut (t.ex. hyra, ränta, mat).

Resultaträkningens viktigaste nyckeltal kan man lista ut utifrån namnet resultaträkning. Räkna ut ditt resultat utifrån:

Resultat = inkomster – utgifter

Lite beroende på vilken fas du är i livet så kan resultatet vara positivt eller negativt. Ibland upplever jag att vi är lite onödigt rädda för att ha ett negativt resultat, då det inte gör något om vi har tillgångar som kan bära att vi går back under en period.

- Vad tänker du kring ditt resultat?

- Ligger det där du önskar?

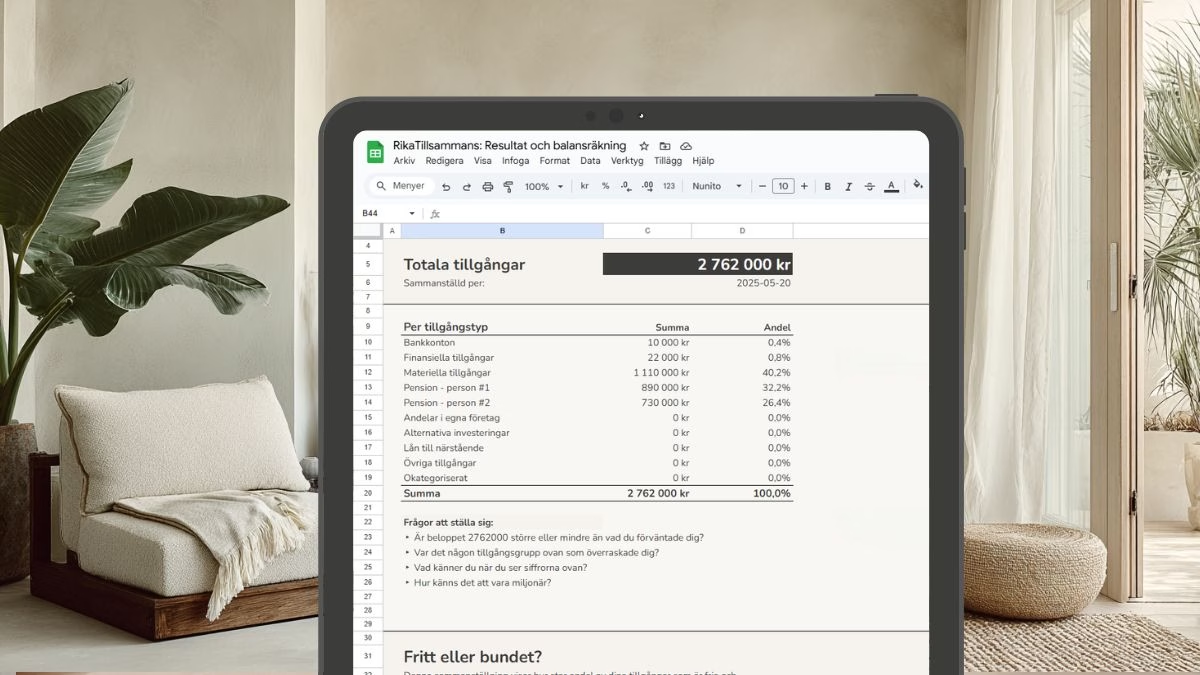

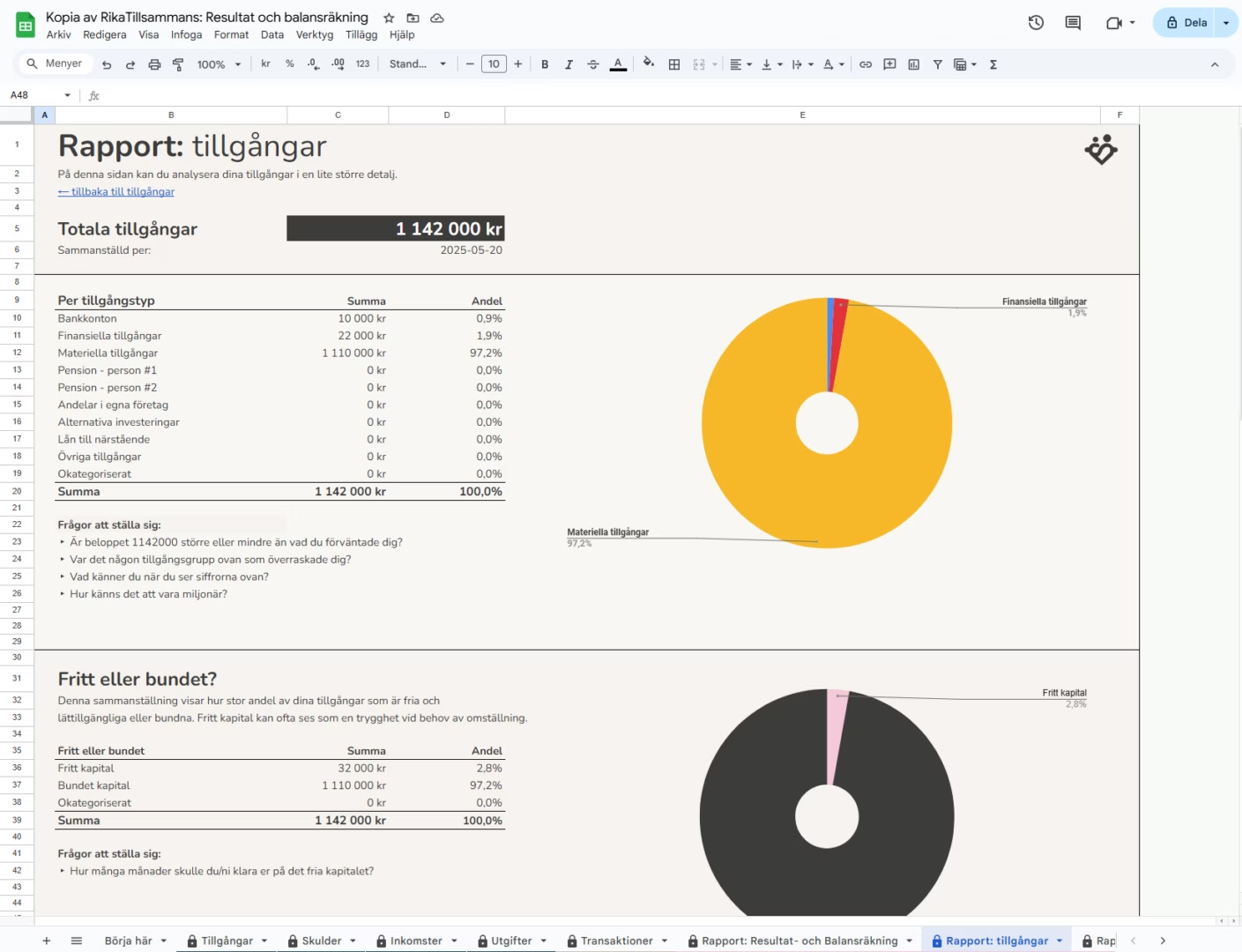

Balansräkning (tillgångar & skulder)

- Tillgångar: Det du äger som kan säljas för pengar (t.ex. aktier, bostad, prylar).

- Skulder: Pengar som du är skyldig och ofta betalar ränta på.

Din nettoförmögenhet = alla dina/era tillgångar minus alla dina skulder

Efter att du fyllt i balansräkningen, reflektera på frågorna nedan, gärna tillsammans med din partner (eller en vän, syskon, förälder eller någon annan) över frågorna:

- Är du/ni en miljonärer? (dvs. är beloppet större än en miljon)

- Vad tänker du om beloppet?

- Vad känner du när du tittar på det?

- Är det högre, lägre eller där du trodde?

- Något som förvånade eller överraskade dig?

- Vad insåg eller lärde du dig?

Det är inte ovanligt att man både kan bli positivt överraskad över sin balansräkning och att man hittar på ursäkter såsom:

- “Ja, men det är bara om vi säljer huset”,

- “Men, pensionspengarna kan man inte räkna med”

- “Det är låtsaspengar”, eller

- “Jag känner mig inte som en miljonär”

Då brukar vi säga 1) acceptera det (för om det inte är dina pengar så kan du alltid ge bort dem till någon annan som tacksamt kommer ta emot dem😉) och 2) ge dig själv en klapp på axeln, tänka bra jobbat och 3) fira det. Om beloppet inte är där du skulle önska att det är, då är det också värt att fira. Du har gjort sammanställningen, du har skaffat dig koll på hur nuläget ser ut och nu har du möjligheten att skapa en plan för att göra något åt det.

Relaterade sidor och annat kul

Missa inte något – få våra uppdateringar

till din inkorg!

Få tillgång till våra senaste bästa tips, verktyg, avsnitt, videor, grafer och studier – direkt i din mejl!

- Notis till din mejl när vi släpper något nytt

- Kostnadsfritt, du kan sluta när du vill

- Någon gång i veckan

Om inte formuläret ovan visas, klicka här!

Senaste nytt på RikaTillsammans

Högre tillväxt skulle ge 100 000 kr per hushåll

Sven-Olov Daunfeldt, chefsekonom Svenskt Näringsliv, om hur 0,7 procentenheter mer tillväxt skulle göra både landet och befolkningen rikare på tio år.

Rikedomsskiftet: fyra faser och sex skiften för ett rikare liv

Avsnitt 474 med Moa Diseborn: get rich, stay rich, live rich och leave rich – och de sex förflyttningar som tar dig mellan dem.

Skuldsatt: när obetalda lån blev en lysande affärsidé

Ett avsnitt med journalisten Lena Pettersson, om varför 400 000 svenskar är fast hos Kronofogden, hur systemet är riggat emot dem och de fördomar vi andra har om dem. .

Vår parterapeut Tommy Waad om tillit, pengabråk och tysta män

Problem i en parrelation handlar sällan om det man först tror oavsett om pengar, sex eller närvaro. Efter vårens egna sessioner bjöd vi in Tommy på återbesök. .

Det är jättedyrt och dumt att få panik och sälja av när börsen skakar

Här är priset för att sälja indexfonden och flytta pengarna till bankkontot i försök att tajma marknaden. Jämförelse av svenska börsen och bankkonto.

Sedan 1870 har börsen gett kring 9 procent per år med utdelningar, men nästan inget enskilt år landar på snittet.