Fyra-hinkar-kalkylen

Kalkyl som hjälper dig att se din ekonomi utifrån ett helhetsperspektiv med många roliga nyckeltal

Fyra-hinkar-modellen hjälper dig att få en bättre ekonomi genom att visa din ekonomi utifrån ett perspektiv som man sällan tittar. Istället för att fokusera på inkomster och utgifter, som de flesta gör, kommer du här får se din ekonomi utifrån ett tillgångar och skulder-perspektiv. Detta är viktigt framförallt på den senare delen av den ekonomiska resan.

Rent konkret hjälper Fyra-hinkar-kalkylen dig att:

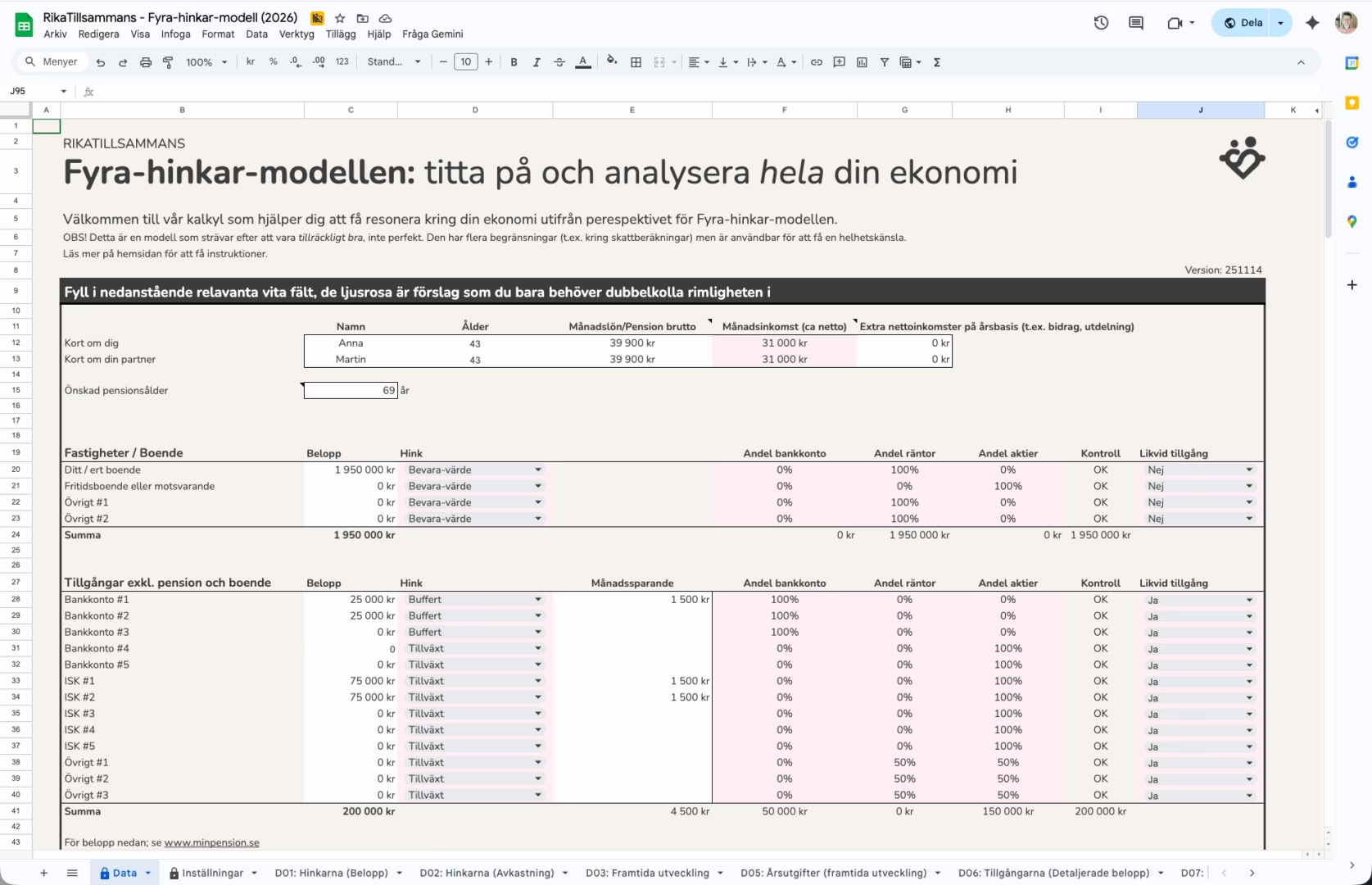

- Sammanställa alla dina tillgångar

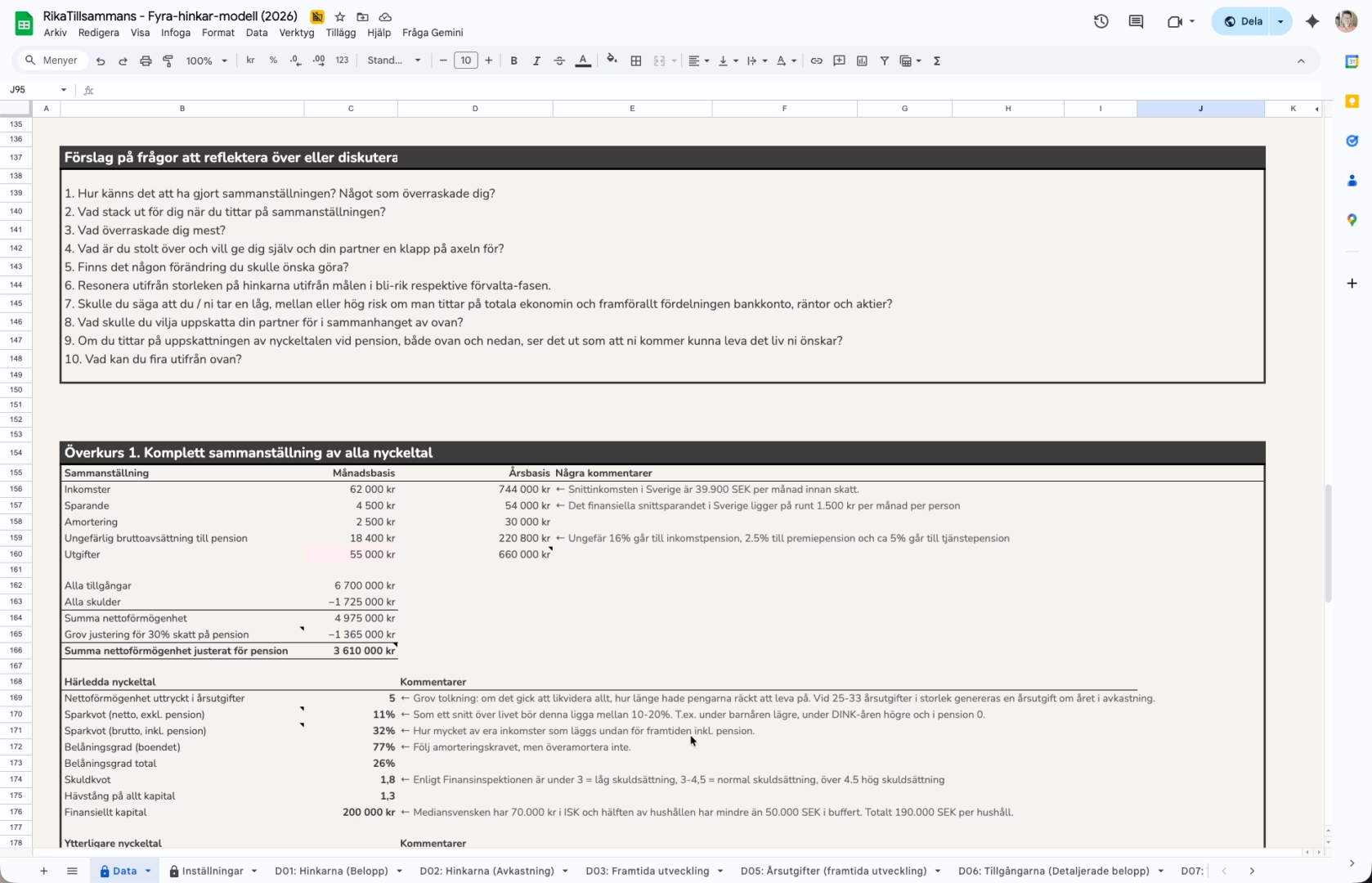

- Räkna fram och visa de viktigaste nyckeltalen

- Göra ett överslag på hur din ekonomi kommer utvecklas framgent

- Ha en diskussion med din partner kring siffrorna och reflektionsfrågorna

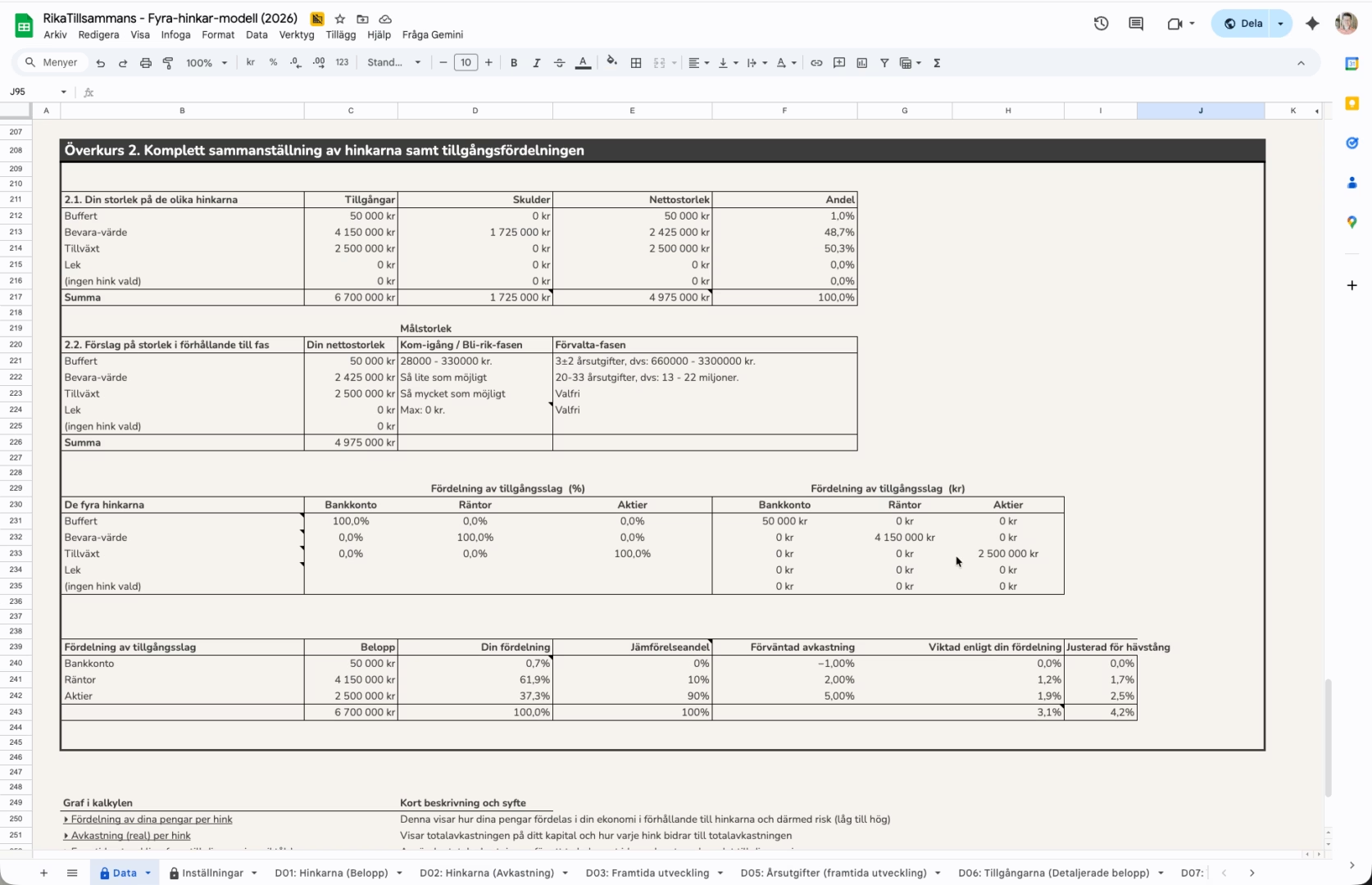

- Fördela dina tillgångar per hink och tillgångsslag

- Få förslag på förbättringar och vad som är rimliga värden på nyckeltalen

- Nörda på en nivå du förmodligen aldrig gjort med 8 grafer och över 40 nyckeltal

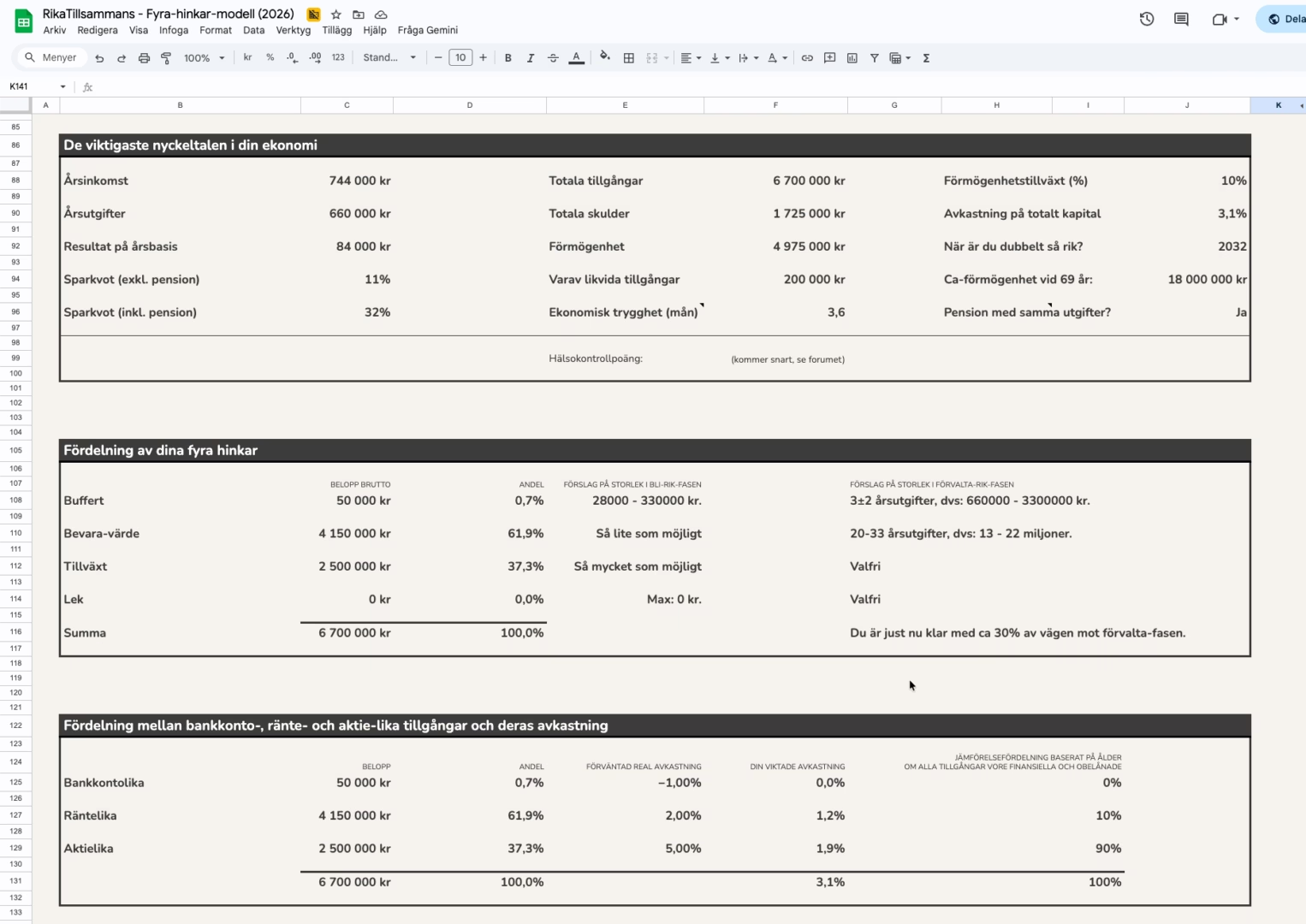

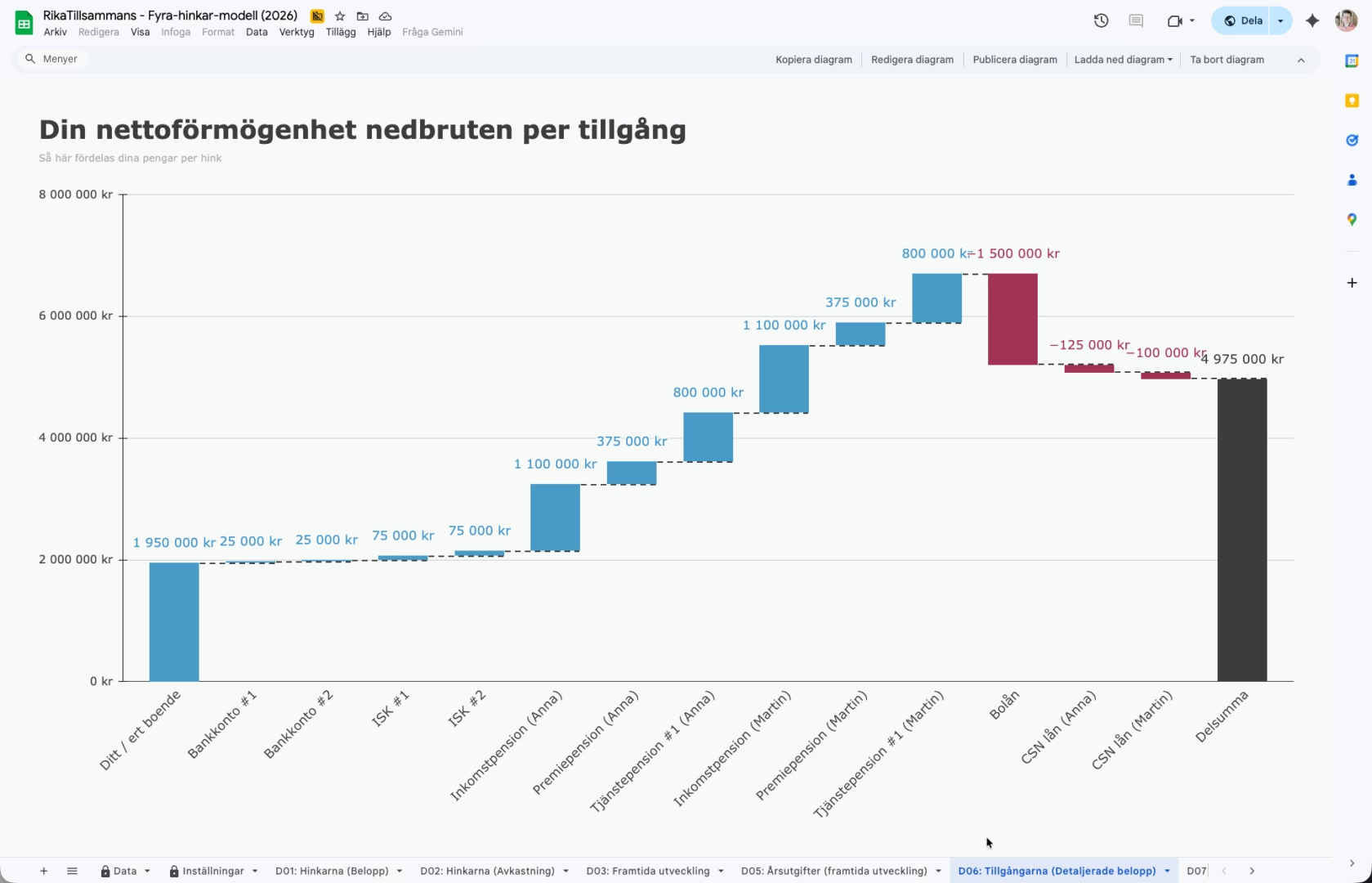

Exempel på hur det ser ut när du fyllt i kalkylen med några av de viktigaste nyckeltalen:

Denna kalkyl är supporterexklusiv. Det innebär att den ingår utan kostnad för dig som är en RikaTillsammans-supporter på Klacken-nivå eller högre. Självklart kan du även engångsköpa den om du önskar det här.

För att använda mallen:

- Gå till inlägget på Patreon och gör en kopia via länken du får där

- Börja med att fylla i de vita fälten

- Dubbelkolla de rosa fälten om de verkar rimliga för dig

- Scrolla ner till de olika sammanställningarna

Jag rekommenderar även att läsa följande sidor om Fyra-hinkar-modellen.

- Fyra-hinkar-modellen: introduktion och fördjupning

- Avsnitt 436: Fyra-hinkar-modellen: en introduktion att tittlyssna på

- Avsnitt 437: En genomgång av en svensks ekonomi baserat på denna kalkyl

Om du har en fråga om mallen, skriv den i kommentarsfältet nedan eller i den tillhörande tråden i forumet. Var vänlig och observera att detta är en Google Sheets-mall så du behöver ett kostnadsfritt Google-konto. Den fungerar INTE jättebra att ladda ner som en Excel-fil.

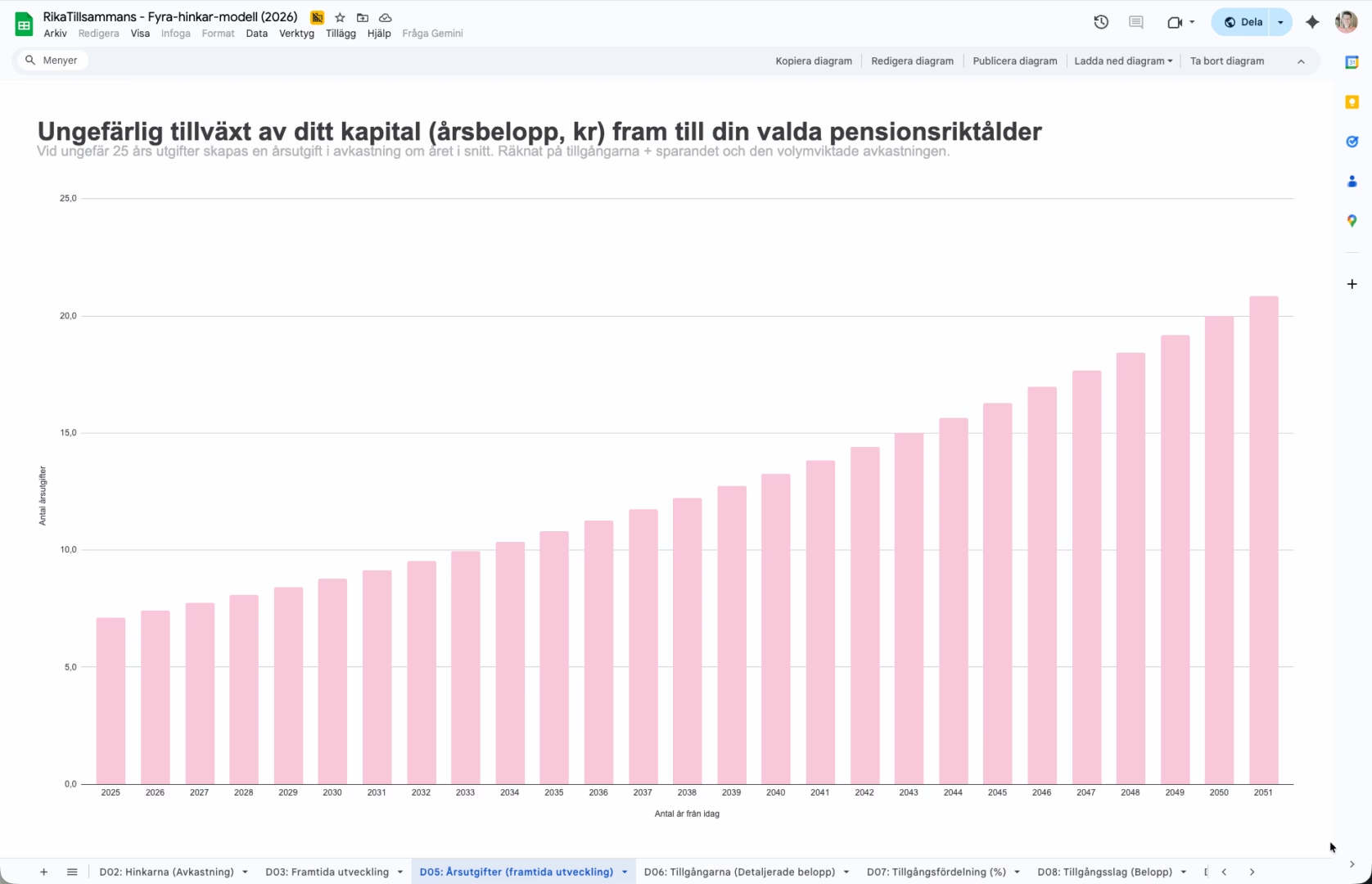

Fler bilder från kalkylen

Som bonus följer ytterligare några bilder från kalkylen.

C91 summerar fel i nuläget. Den borde bara vara F10+F11+((G10+G11)/12) men nu inkluderar du extra årsinkomster i total månadsinkomst.

Jag ser att du bara har kommentarer i området som börjar på B78 för “get rich” och “stay rich” … så jag gissar att “getting started” kanske inte är primär målgrupp?

F185 har du glömt kvar en kommentar i en tom cell.

D04 verkar ha gått sönder i den här versionen.

Fixat!

Har förtydligat, men det är ju faktiskt samma.

Fixat.

Ja, ska fixa till graferna.

Skatteberäkningen i cell F10 och F11 verkar använda 22% kommunalskatt?

Njae, det är en uppskattning med tanke på jobbskatteavdrag och hela faderullan. Det är därför jag lämnar det öppet för att man ska kunna skriva in exakt vad det är.

@janbolmeson F22 - H47 är rosafärgade fält men rimligtvis bör de justeras av den som fyller i data-bladet så att tillgånarnas fördelning överensstämmer med verkligheten? I instruktionen i bladet skriver du samtidigt i B7 att de rosa fälten kan lämnas oförändrade.

Inget direkt fel som det är nu men visst är exempelvis tjänstepension i normalfallet placerat i kassa entrélösningar om inte individen gjort ett aktivt val?

Kommentaren på B109 förvirrar mig lite. Där anger du % i kommentaren men sen är värdet i C109 ett tal som inte uttrycks i procent?

Tagit bort anteckningen och bara behållt kommentaren till höger.

Förtydligar instruktionen. Bra!

Sant, tänkte jag inte på.

Generellt lite få rader per inmattningskategori, exempelvis bostad är en rad, borde vara flera på alla kategorier för att få överblick. Själv har jag tre bostäder, Huvudbostad, lägenhet och sommarbostad, fem rader borde vara rimligt så då slår de flesta inte i taket.

Rutorna E42 E43 och E44 länkar till fel person, ska flyttas ned en rad

Fixat. Tack.

Köper det.

Vad tänker du i övrigt om den?

Osäker på om du räknar med att TJP är för de flesta yngre, och alla med kollektivavtal, är 50/50 Trad / Fond. Antagande att man gjort valet att ha 50% i fond.

Om du inte räknar med det så kan man typiskt sätta 50% aktier för Trad även om de ofta är mer komplexa (aktier, räntor, fastigheter, infrastruktur etc)

För äldre födda 1978 och tidigare så har de flesta förmånsbestämd vilket i det närmaste är som räntor (inte värst åtminstone). En del har fondlösning om man varit 10-taggare (10 IBB) och kunna lägga över pension över brytpunltni fond. Men det är nog inte det stora flertalet. Men vi äldre är ju på utgång så jag tänker att man kan ha som standard det ovan med 50/50 Trad/Fond

Men kanske bra om mallen är flexibel nog att man kan justera aktieallokeringen beroende på situation och gjorda val?

Inte hunnit köra mallen än men nästa gång datorn åker fram så ska jag titta på den