Fyra-hinkar-modellen

Gör livet rikare och höj din totalavkastning genom att strukturera din ekonomi som ett proffs

Fyra-hinkar-modellen ger dig ett helhetsperspektiv på din ekonomi, hjälper dig att få rätt balans i sparandet och skapar ett gemensamt språk med din partner samtidigt som den knyter ihop säcken kring många viktiga ekonomiska principer och resonemang.

Under åren har jag fått förmånen att titta in i mångas privatekonomier. Även om det inte finns några svar som är rätt för alla, finns det ett antal återkommande principer och gemensamma drag hos dem som är ekonomiskt framgångsrika. Det är därför jag brukar säga att fyra-hinkar-modellen hjälper dig att strukturera din ekonomi som ett proffs oavsett var du är på den ekonomiska resan.

Den utgår från principen att om man har ett starkt försvar kan man spela ett offensivt anfall. Vi har nämligen alla ett antal risker vi behöver balansera i våra ekonomier:

- Oförutsedda händelser och möjligheter vi vill agera på

- Inflation och att pengars köpkraft minskar över tid

- Att pengarna inte räcker till för det liv man vill leva

- Börsens svängningar och framförallt nedgångar

- Beteenderisker där vi rätt ofta agerar irrationellt

Fyra-hinkar-modellen är ett sätt att adressera alla dessa risker, utmaningar och möjligheter. Det är en förslag på en tillräckligt bra modell – men den är inget facit och ingen sanning.

Det är lite som Eisenhower lär ha sagt: ”Plans are useless. Planning is everything.” Det vill säga att det stora värdet med modellen är att du kan och bör anpassa den så att den passar just din situation och dina förutsättningar.

Efter att ha hängt med modellen i mer än 10 år, använt den själv, hjälpt andra att använda den samt stött och blött den i flera hundra kommentarer i forumet, är jag trygg i att den fungerar för de flesta.

Den fungerar oavsett om du precis ska komma igång med ditt första sparande, om du är i bli-rik-fasen eller om du är på väg att nå eller redan har nått ekonomisk frihet eller en hög nivå i Rikedomstrappan med många miljoner.

- Avsnitt 436: En introduktion till Fyra-hinkar-modellen

- Avsnitt 437: Fyra-hinkar-modellen klädd i siffror

- Excel / Google-sheets-kalkyl för att räkna på Fyra-hinkar-modellen

Modellen går ut på att man kan se sin ekonomi utifrån ett perspektiv med två eller flera hinkar. I en två hinkar-modell börjar man med att fylla på bufferthinken. När den är full och svämmar över, då rinner det över i tillväxthinken. I tillväxthinken låter man pengarna växa.

När man når förvalta-fasen (t.ex. pension eller ekonomisk frihet) vänder man på det, använder pengarna från bufferthinken för att täcka t.ex. underskottet mellan pensionen och det liv man vill ha. Innan pengarna tar slut i bufferthinken, fyller man på den från tillväxthinken.

Läs vidare nedan eller hoppa till sidorna för de olika hinkarna:

Som vanligt är värdet communityn och dess tankar om modellen. Så läs vidare nedan, dyk ner i de olika hinkarna och ställ sedan en fråga i communityn eller se vad andra tänker och tycker.

Innehållsförteckning

- De fyra hinkarna i modellen

- Innehåll och storlek i de olika hinkarna

- Sammanställning av hinkarna

- Fyra-hinkar-modellen i kom-igång-fasen

- Fyra-hinkar-modellen i bli-rik-fasen

- Fyra-hinkar-modellen när man gått i pension

- Fyra-hinkar-modellen när man gjort exit / FIRE

- Årlig ombalansering mellan hinkarna

- Fem framgångsfaktorer

- Fyra-hinkar-modellen klädd i siffror: en vanlig svensk

- Fyra-hinkar-modellen klädd i siffror: förvalta-fasen

- Bästa invändningen: Total return approach

- Slutord

- Communityns tankar, tips och inspel

- Relaterade sidor och annat kul

- Senaste nytt på RikaTillsammans

Denna sida uppdaterades 4 månader sedan (2025-12-10) av Jan Bolmeson.

De fyra hinkarna i modellen

Äras ska också de som äras bör. Modellen lanserades redan på 70-talet av den finansielle rådgivaren Harold Evensky som en två-hinkar-modell. Därefter utvecklades den vidare av Christine Benz på Morningstar till tre hinkar och vi lade till en fjärde för ungefär 10 år sedan.

Poängen med modellen är att varje hink har ett eget syfte och egenskaper som skiljer den från de andra hinkarna. En kort sammanfattning skulle kunna sägas vara:

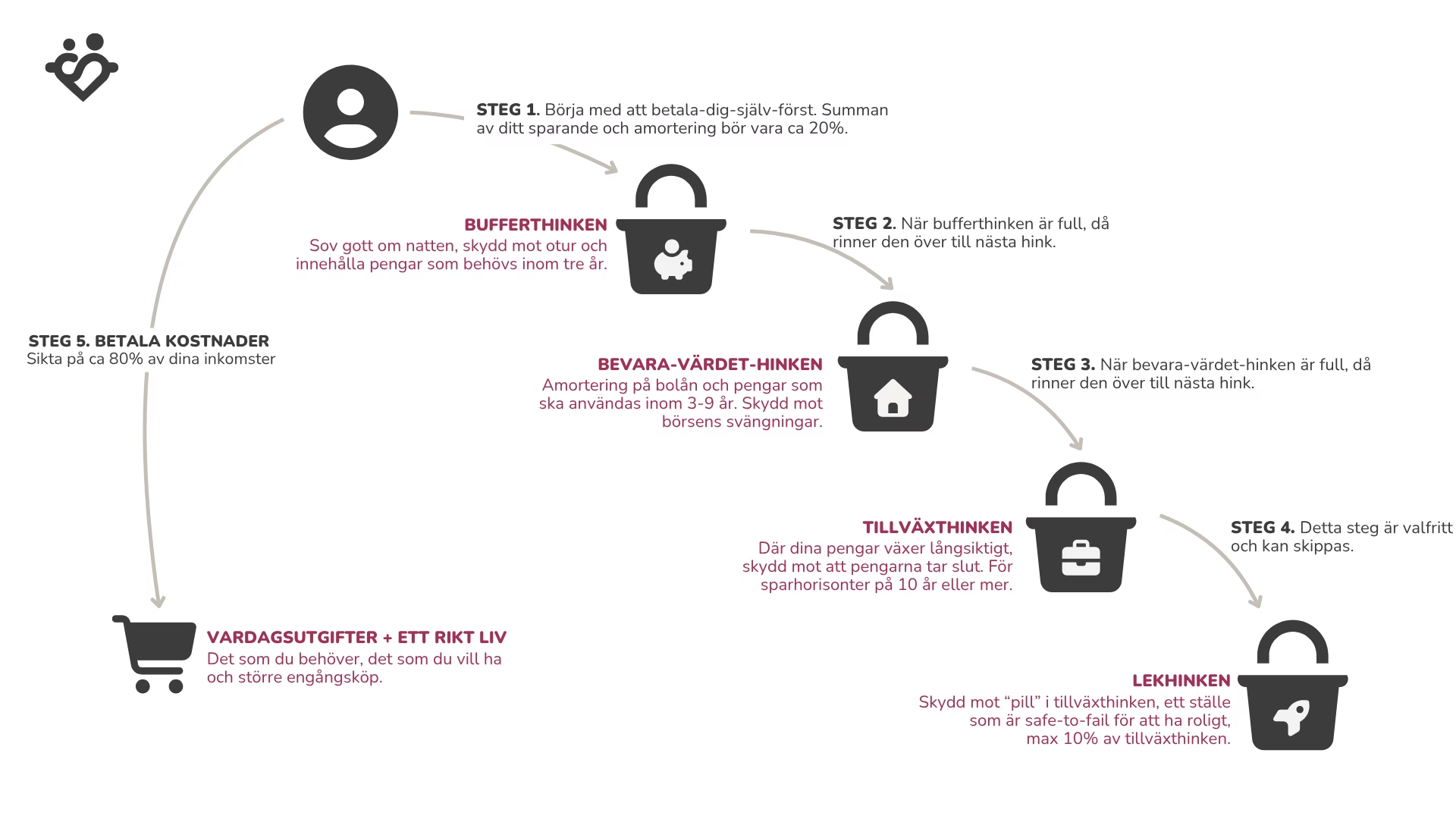

- Bufferthinken – syftet är att skydda dig och din ekonomi från oförutsedda händelser, från otur, ge dig förutsättningar att utnyttja möjligheter och omställningar i livet.

- Bevara-värdet-hinken – syftet är att bevara värdet på tillgångarna i hinken, att skydda dem mot inflation och börsens stora svängningar samt fylla på bufferthinken.

- Tillväxthinken – syftet är att skydda dig mot att pengarna inte räcker till för det du önskar i livet genom att vara motorn i din ekonomi i bli-rik-fasen.

- Lekhinken – syftet är att skydda dina pengar från dig själv och de beteendemisstag vi alla gör i vår ekonomi, ge dig en safe-to-fail miljö och låta dig få utlopp för de emotionella bitarna av sparande.

Dessa olika syften kan i nästa steg kopplas till sparhorisont och när man ska använda sina pengar.

- Bufferthinken – pengar som ska användas inom kort, det vill säga inom tre år.

- Bevara-värdet-hinken – pengar som man inte riktigt vet när man behöver, inom tre till nio år.

- Tillväxthinken – pengar som man inte ska använda på lång sikt, tio år eller mer.

- Lekhinken – kan vara både kort, medel eller lång horisont.

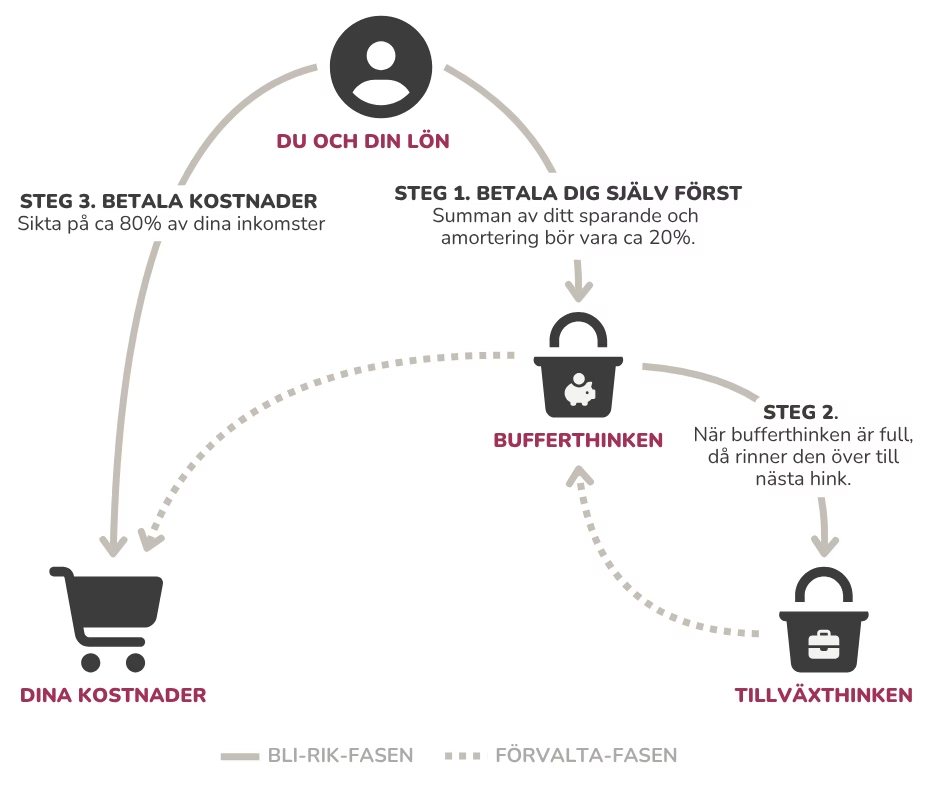

Detta kan man illustrera i form av följande bild för hur det kan se ut i bli-rik-fasen där du bygger upp din ekonomi.

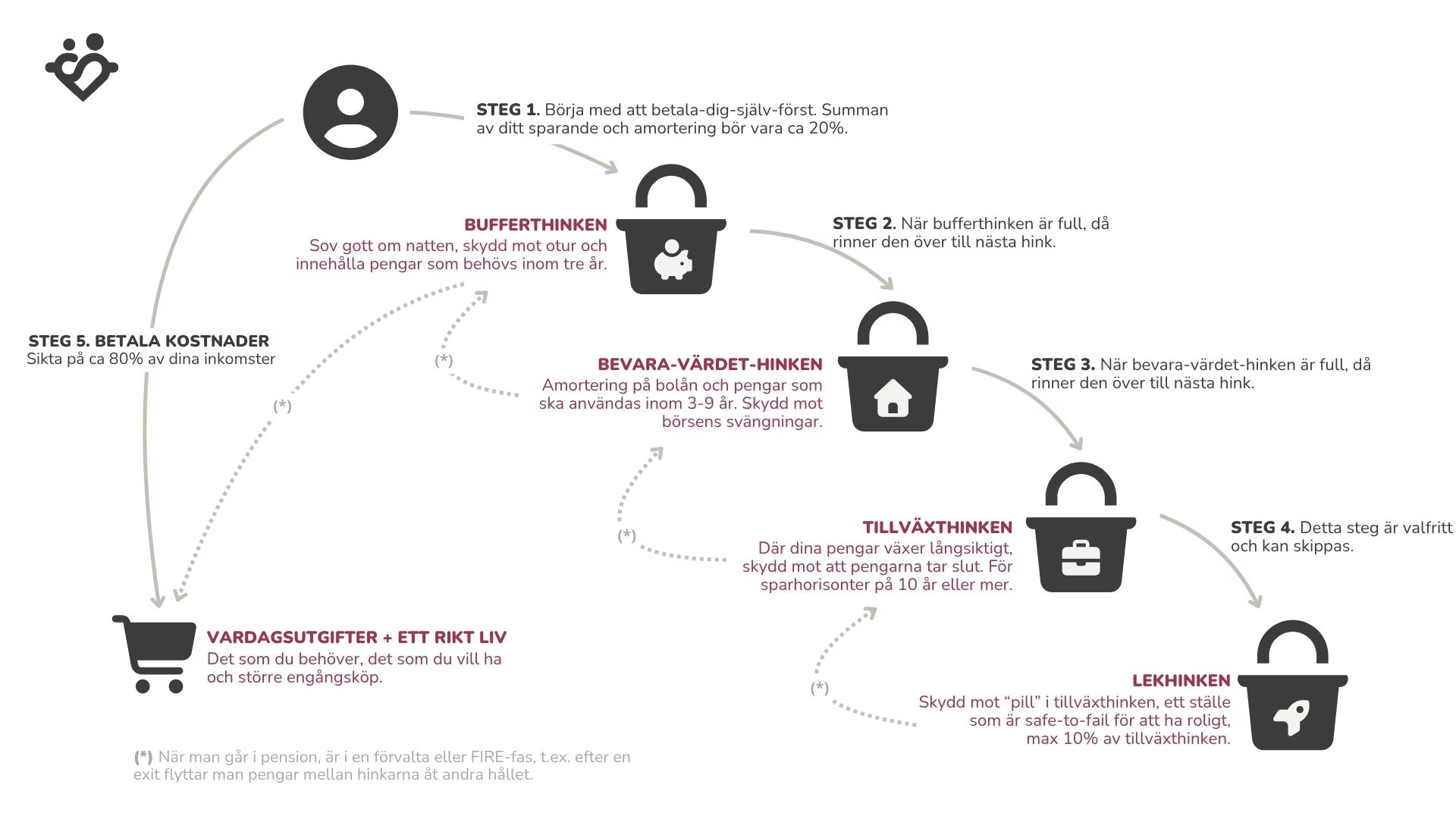

Precis som förut finns det även en förvalta-fas där man går åt andra hållet med hinkarna.

Naturligtvis är ovan förenkling och du kan dyka ner i vår artikel om uttagsstrategier. Det finns t.ex. ingen anledning att använda tillväxthinken för att fylla på bevara-värdet-hinken om börsen är nere för tillfället.

Innehåll och storlek i de olika hinkarna

Nu när vi har definierat de olika hinkarna och deras sparhorisonter blir det naturligt att titta på vilka typer av tillgångar som passar i de olika hinkarna. Jag tycker att man ska utgå från risk och förväntad avkastning.

Om man bara tittar på hur det ser ut idag och de närmsta få åren, då kan man utgå från nominell avkastning, dvs avkastning innan inflation. Den avkastning som vi brukar prata om i vardagligt tal. Om man vill använda fyra-hinkar-modellen för att mer planera sin avkastning långsiktigt – t.ex. i förvalta-fasen vid pension / FIRE / exit, då är real avkastning (efter inflation) mer relevant eftersom vi vill bevara vår köpkraft och inte behöva sänka vår levnadskvalitet från år till år.

Exempel på innehåll till hinkarna kan vara.

- Bufferthinken – består av bankkonto med insättningsgaranti och en förväntad nominell avkastning på ca 0 – 2% vilket realt motsvarar ca -1% till 0% i snitt över tid.

- Bevara-värdet-hinken – här har vi tillgångar som över tid bevarar sitt värde genom att ha en avkastning en bit över inflationen. Exempel är blandportfölj med mix av räntor och aktieindexfonder, fastigheter, din bostad, inkomstpension, skog, trad. liv-lösningar i pensionen eller mer avancerade alternativ som allvädersportföljen. Förväntad avkastning ungefär 3 – 6% nominellt eller ca 2-3% realt per år i snitt över tid.

- Tillväxthinken – tillgångar med hög risk såsom aktieindexfonder, tjänstepensioner med en hög aktieandel, premiepension såsom AP7 SÅFA och motsvarande. Förväntad avkastning ungefär 6-9% nominellt per år, vilket motsvarar ca 5-7% realt per år i snitt över tid.

- Lekhinken – valfritt, från låg risk med räntor till hög risk med t.ex. enskilda aktier till rena spekulationer med krypto.

Hur mycket pengar man har i de olika hinkarna beror på vilken fas på den ekonomiska resan man är på.

- Bufferthinken – baserat på din livssituation, men ca 0.5 – 6 månaders utgifter plus övriga större kostnader inom 3 år såsom sparande till kontantinsats, resa eller motsvarande.

- Bevara-värdet-hinken – ofta är denna tillräckligt till följd av din bostad i kombination med inkomstpension och andra delar i tjänstepensionen som har en räntedel som trad. liv-lösningar.

- Tillväxthinken – i bli-rik-fasen bör denna vara så stor som möjligt tills du börjar nå ditt ekonomiska mål.

- Lekhinken – maximalt 10% av tillväxthinkens storlek exkluderat för pension.

Jag vet att det alltid kommer invändningar kring pension och bostad, du kan läsa om mina tankar kring det i bevara-värdet-hinken. När man sedan växlar till förvalta-fasen genom att man t.ex. går i pension, når ekonomisk frihet (FIRE) eller gör exit så kan det se ut som följer.

Notera att jag här utgår från årsutgifter som antingen kan definieras som ”alla pengarna som behövs för att klara sig ett år” eller i pension ”pengarna som behövs för att kompensera underskottet mellan pensionen och ens kostnader.”

- Bufferthinken – tre års utgifter som kan korrigeras upp eller ned med två årsutgifter beroende på ens riskvillighet tillsammans med pengar som ska användas till engångsköp, t.ex. bil, båt, resa, fritidshus eller motsvarande.

- Bevara-värdet-hinken – mellan 25 och 35 årsutgifter eftersom det med över 90% sannolikhet kommer att skapa en årsutgift i avkastning per år enligt 4%-regeln i uttagsstrategier.

- Tillväxthinken – valfri enligt principen ”har du vunnit spelet, sluta spela”. Det finns ingen anledning att riskera pengar du behöver för att tjäna pengar du inte behöver.

- Lekhinken – valfri enligt samma princip

Som jag nämnde i inledningen av artikeln är det viktigt att du anpassar hinkarna enligt din situation och dina förutsättningar.

Sammanställning av hinkarna

Allt ovan gör att vi kan sammanställa hinkarna i en tabell enligt nedan.

| Bufferthinken | Bevara-värdet-hinken | Tillväxthinken | Lekhinken | |

|---|---|---|---|---|

| Syfte | Skydda pengar som ska användas på kort sikt. | Skydda mot inflation och börsens svängningar. Fylla på bufferthinken. | Få pengarna att växa så att de räcker till det liv man önskar. | Få utlopp för de emotionella behoven så att man inte behöver pilla på de andra hinkarna. |

| Sparhorisont | Inom 3 år | 3 – 9 år | 10+ år | — |

| Förväntad avkastning (nominellt) | 0 – 2% per år | ca 3-6% per år | ca 6-9% per år | — |

| Förväntad avkastning realt | -1% | 2-3% | 5-7% | — |

| Risk på KIID-skalan | 1-2 = Låg risk | 3-4 = Mellanhög risk | 5-6 = Hög risk | — |

| Tillgångar | Bankkonto med insättningsgaranti | Boende, fastigheter och blandportföljer med räntor hos t.ex. fondrobot, tradliv eller allvädersportföljen | Globala aktieindexfonder, fondrobot, premiepension med AP7 SÅFA etc. | — |

| Skulder | ”Dåliga lån” med ränta över ett bolån. | ”Bra lån” såsom bolån, CSN och värdepapperkredit. | — | — |

| Storlek i bli-rik-fasen | 0,5 – 6 månader i buffert + stora engångskostnader inom 3 år | Så liten som möjligt. | Så stor som möjligt. | Maximalt 10% av tillväxthinken. |

| Storlek i förvalta-fasen | 3±2 årsutgifter + stora engångskostnader inom 3 år | 25 – 35 årsutgifter beroende på bl.a. skatt. | — | — |

| Fylls på i bli-rik-fasen | Först, börja alltid med buffert. | Räcker oftast att den fylls på via amortering och pensionsavsättningar. | Via månadssparande och avsättning till tjänstepension | Helst inte bortom första gången. 😂 |

| Fylls på i förvalta-fasen | Via bevara-värde-hinken | — | — | — |

Fyra-hinkar-modellen i kom-igång-fasen

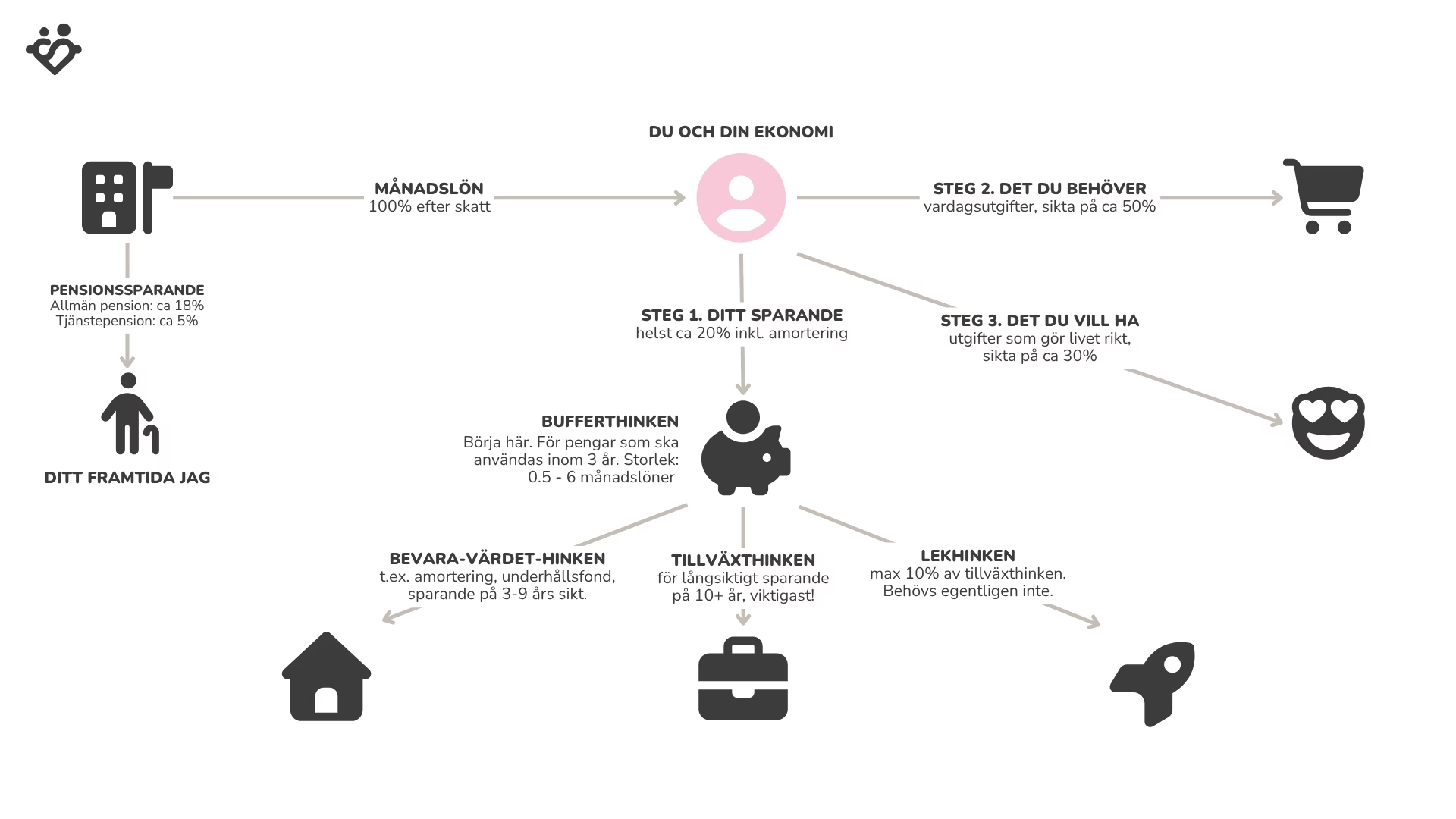

Nu när vi har definierat de fyra hinkarna, deras syften, innehåll och storlek kan vi börja kombinera ihop dem i ett par bilder som ovan..

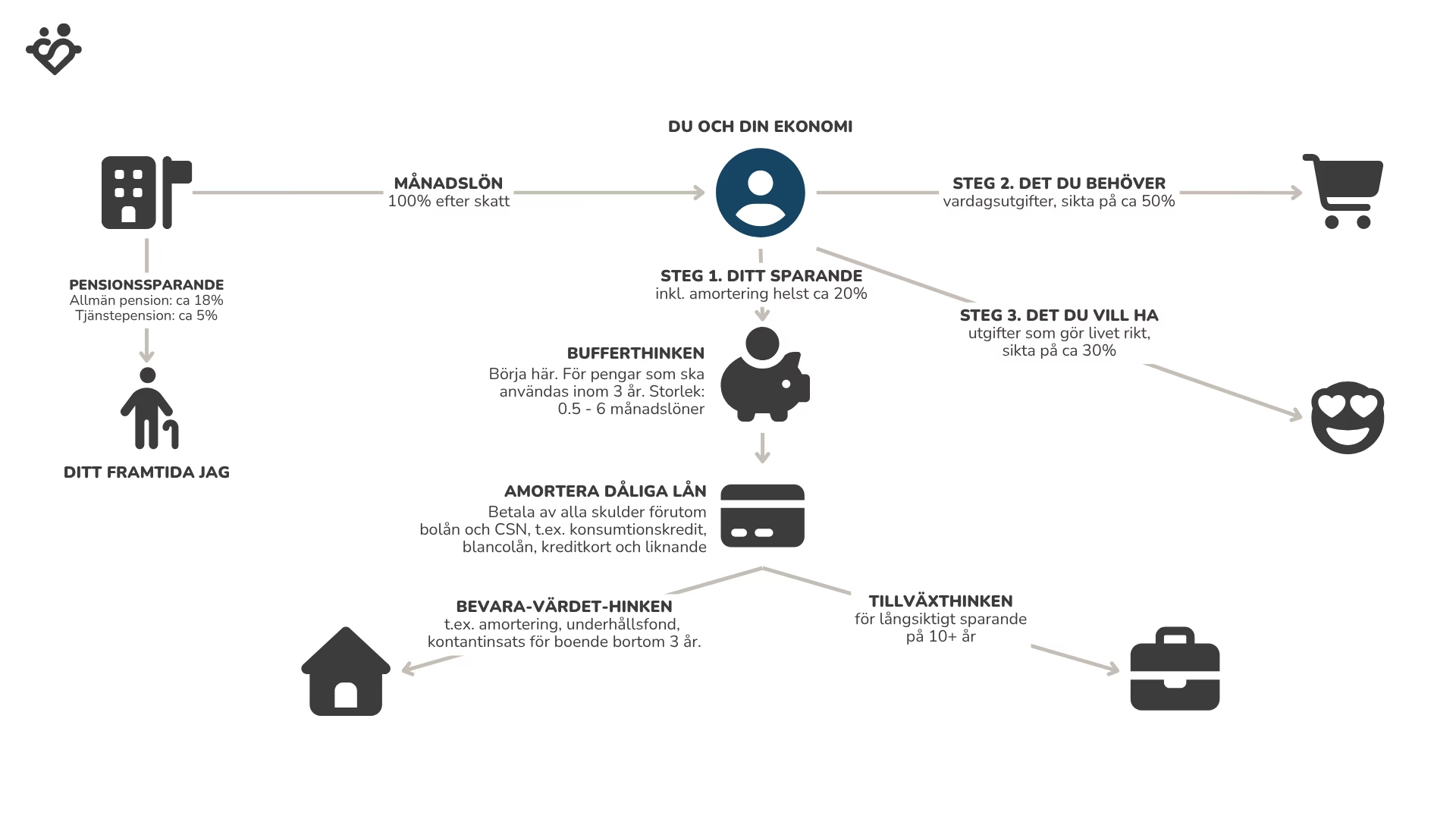

Flödet börjar i övre vänstra hörnet hos din arbetsgivare. När du får lön sätts det av pengar till din pension, både i form av allmän pension men även tjänstepension. Du får självklart pengar in i din ekonomi och här rekommenderar vi följande steg:

- 1. Börja med att betala dig själv så mycket du kan. Gärna 10-20% inkl. amortering, men om du inte kan, börja där det är möjligt för dig.

- 2. Fyll på bufferthinken tills den är fylld med 0.5 – 6 månadsutgifter baserat på din situation.

- 3. Betala av alla dåliga lån med räntor över bolån och CSN-lån, t.ex. kreditkort, blancolån

- 4. Fördela pengarna mellan bevara-värdet- och tillväxthinken baserat på sparmål (t.ex. kontantinsats).

- 5. Använd ca 50% av dina inkomster till sådant du behöver

- 6. Använd ca 30% av dina inkomster till sådant som du önskar och vill ha

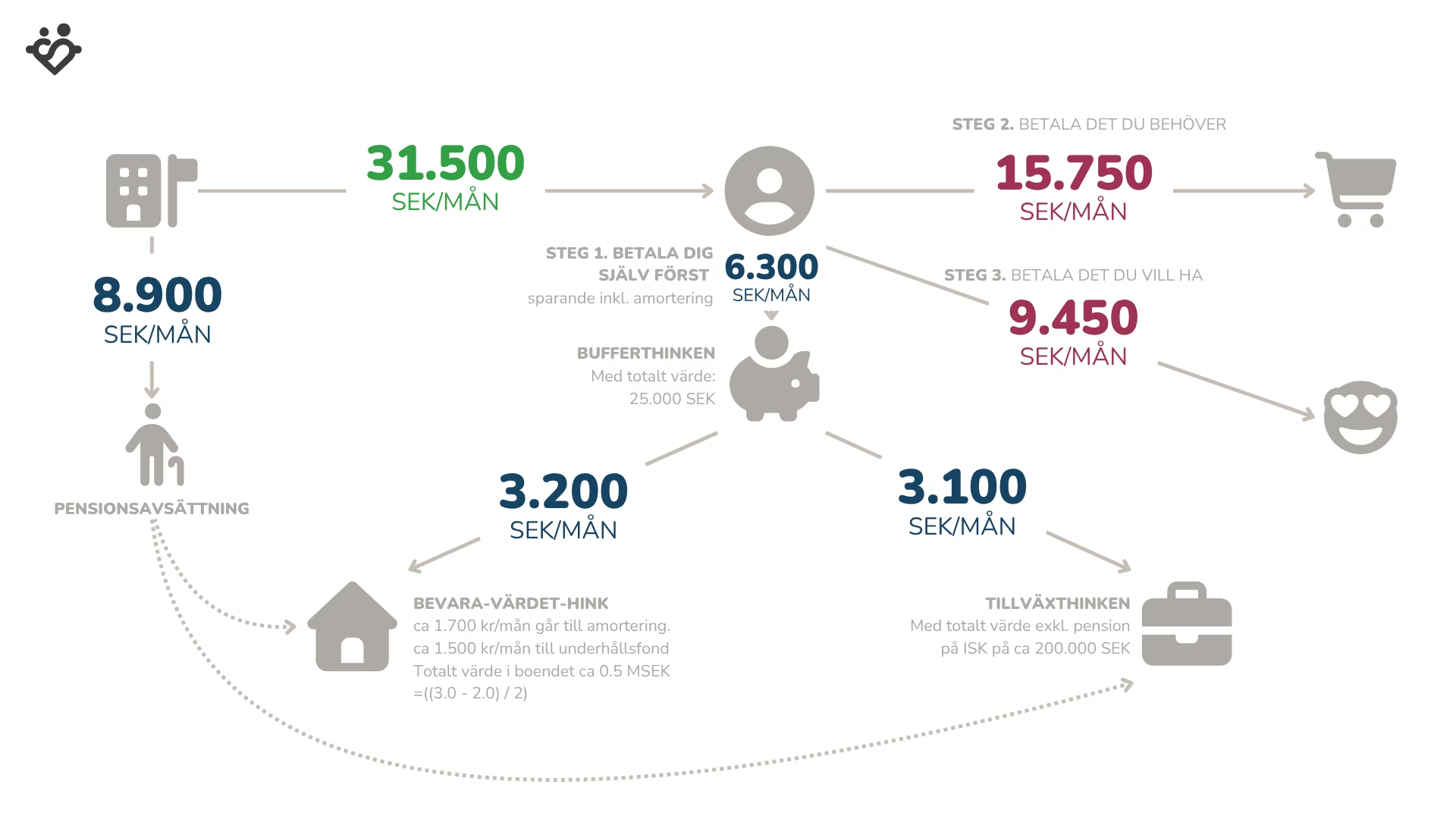

Om man sätter in siffror i bilden för en snittsvensk som tjänar 39.900 kr i månaden innan skatt:

Månadslönen på 39.900 kr medför en nettolön på 31.500 kr som går in i privatekonomin, men den innebär också en pensionsavsättning på ungefär 8.900 kr som fördelas på inkomst-, tjänste- och premiepension. Något som många faktiskt inte tänker på.

Ungefär 20% av pengarna som kommer in går till sparandet som fördelas jämnt mellan bevara-värdet-hinken i form av amortering och för periodiserade kostnader för boendet. Det vill säga sådant som kommer med ojämna mellanrum, t.ex. när något större går sönder eller behöver bytas. Resterande 3.100 kr går till ett långsiktigt sparande i tillväxthinken.

När man har betalat sig själv först, går man vidare med steg två och betalar det man behöver, dvs. räkningar, mat, försäkringar och allt sådant som behövs för att livet ska gå runt. Det vi brukar kalla för passiva kostnader, sådant som man behöver men som sällan ger någon energi tillbaka. Vissa kallar detta för fasta kostnader, men jag är inte riktigt förtjust i den termen.

Avslutningsvis, i det sista steget, då köper man det man vill ha. Det är det jag brukar kalla för aktivt valda kostnader. Sådant som ger energi och en upplevelse av ett rikt liv. Det kan vara shopping, utelunch, resor eller liknande. Fördelen med att ta detta steg sist, är att man kan använda upp alla pengarna med gott samvete eftersom sparandet är redan gjort i steg 1 och alla övriga kostnader är redan betalda i steg 2.

Som vanligt är detta bara ett exempel, du behöver anpassa det efter dina förutsättningar och din situation. Se ovan som inspiration. Fler exempel med siffror finner du nedan.

Fyra-hinkar-modellen i bli-rik-fasen

På motsvarande sätt kan man sätta upp modellen för bli-rik-fasen. Det vill säga fram till den situation att du går i pension eller kan leva på avkastningen på dina pengar.

Flödet börjar på samma sätt som förra exemplet med en inkomst och avsättning till pension. Den stora skillnaden mot förra är att ekonomin ofta är lite större, inte minst genom att det ofta finns ett ägt boende och att en del av sparpengarna varje månad går till banken i form av amortering.

Stegen är samma som i förra exemplet förutom att vi även introducerar lekhinken. Den är valfri, men vi brukar rekommendera den eftersom jag med stor säkerhet kan säga att i princip ingen har ett ”rent” sparande i form av bara bankkonto och aktieindexfonder och ingen är 100% rationell i sitt sparande och gör rätt. Inte ens vi – trots att vi gjort sparat i snart 30 år.

Genom att introducera lekhinken skapas det förutsättning för att få synda, men att synda lite. Här blir det begränsat och det blir i en safe-to-fail-miljö. Det gör inte så mycket att Lekhinken underpresterar mot index, att den ibland tappar allt sitt värde eller motsvarande, för den är bara en begränsad del av helheten. Läs mer om Lekhinken.

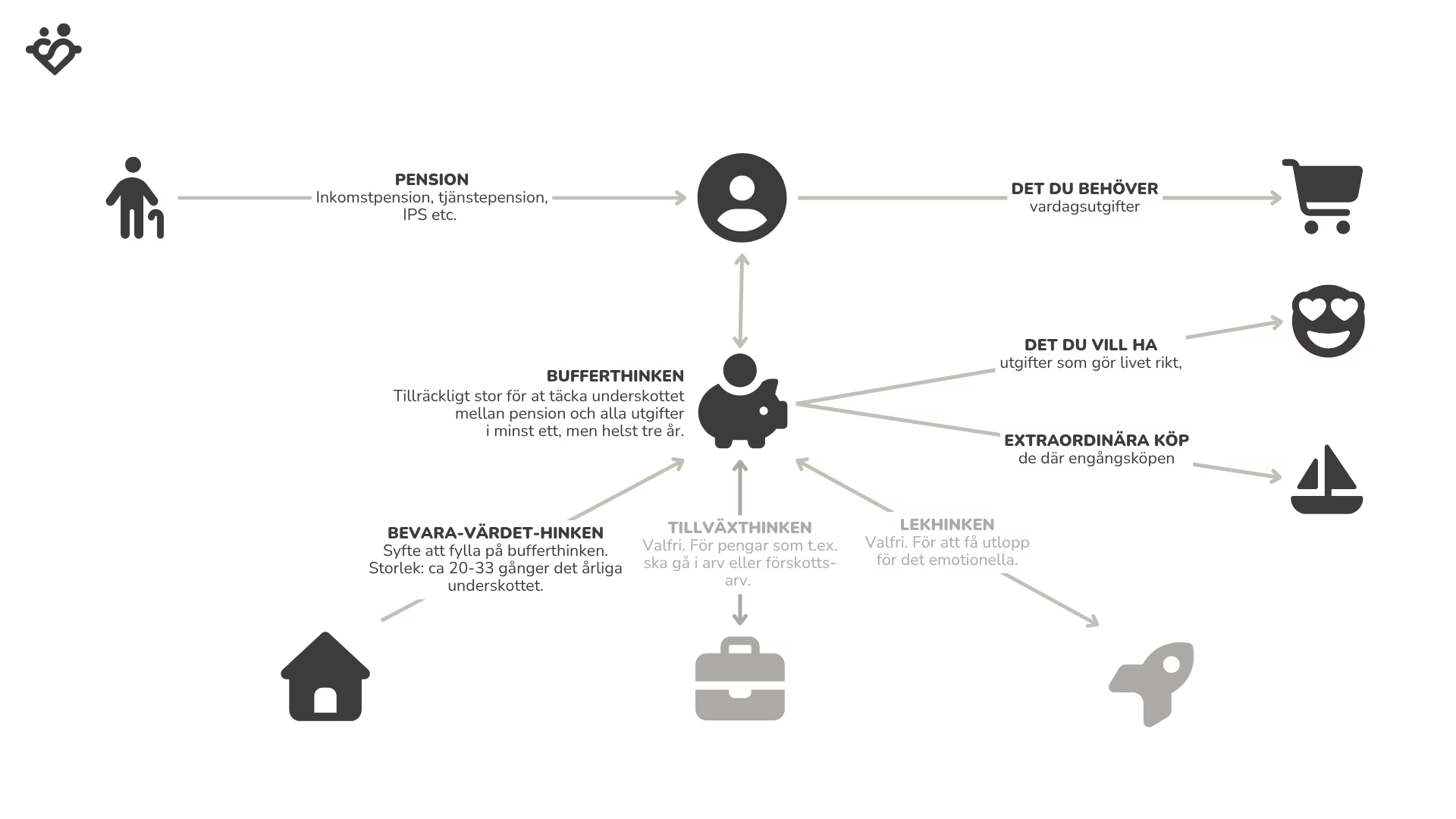

Fyra-hinkar-modellen när man gått i pension

En variant av förvalta-fasen är att man går i pension. Under ett helt arbetsliv har man sparat och byggt ett kapital som man nu börjar leva på istället. Det är ett tydligt skifte från bli-rik-fasen till förvalta-fasen. Ett exempel på hur det kan se ut är som följer:

Lönen har nu ersatts av pension som är en kombination av inkomstpension, IPS-, tjänstepension och premiepensionsutbetalningar. Här är det viktigt att man förbereder både i vilken ordning man tar ut sina pensioner och under hur lång tid. Det kan göra skillnad på tiotusentalskronor.

De flesta kan nog utgå från att pensionsutbetalningarna kommer att vara lägre än den lönen man har och därmed är det inte orimligt att anta att det kommer finnas ett visst nettounderskott. Säg att man får ut 20.000 SEK i pension efter skatt, men man har utgifter på 25.000 SEK. Det betyder att man har ett nettounderskott på 5.000 SEK i månaden eller 60.000 SEK per år.

Bufferthinkens uppgift är att ha tillräckligt med pengar för att täcka detta underskott + eventuella engångskostnader inom tre år samt pengar för oförutsedda händelser. När pengarna i bufferthinken börjar ta slut då fyller man på det från bevara-värdet-hinken.

I denna fas i livet påstår jag att både tillväxt- och lekhinken är valfria. De fall tillväxthinken brukar förekomma är om bevara-värdet-hinken är välfylld och man vill få pengarna att växa inför ett eventuellt arv. Men då brukar jag rekommendera att ge ett förskottsarv eftersom marginalnyttan med pengar minskar med åldern.

Fyra-hinkar-modellen när man gjort exit / FIRE

En sista variant av fyra-hinkar-modellen är när man blir ekonomiskt fri och slutar jobba innan pensionen börjar betalas ut. Det kan vara efter målinriktat sparande mot FIRE, men vanligast är faktiskt via exit, företagsförsäljning eller arv. Den gemensamma faktorn är att lön inte längre behövs. Då kan det se ut som följer:

Det man ser tydligt är att nu är det bufferthinken som man finansierar majoriteten av utgifterna via. Bufferthinken fylls också på via bevara-värdet-hinken. Det bygger på tesen att om du har vunnit spelet, sluta spela. Det finns ingen anledning att ta mer risk än man behöver – eller som man brukar säga: det är dumt att riskera pengar man behöver för att tjäna pengar man inte behöver.

Ett vanligt förekommande upplägg är att man fyller bufferthinken med 3±2 årsutgifter samt stora engångskostnader inom 3 år baserat på sin risktolerans och situation. Därefter brukar bevara-värdet-hinken få vara mellan 25-35 årsutgifter i storlek, även det baserat på vilken typ av tillgångar det är och ens egen situation. Det är detta jag brukar kalla för 5 + 25-modellen och du kan läsa mer om på uttagsstrategisidan.

För att det ska bli enkelt att räkna, låt oss hitta på att någon säljer sitt bolag för jättemycket pengar, säg 100 miljoner. Då betalar hen 25% i skatt och har kvar 75 miljoner fördela. Samma hushåll har 1 miljon i årsutgift. Då skulle en konservativt fördelning kunna se ut som: 5 miljoner i bufferthinken, 35 miljoner i bevara-värdet-hinken och och resterande 35 miljoner kan då placeras i princip hur som helst eftersom de första 40 skyddar vardagen och friheten.

Matten ser något förenklat ut som:

- Portfölj: 60% aktieindexfonder och 40% ränteindexfonder

- Ovanstående portfölj ger en förväntad avkastning på 60%*5% + 40%*2% = 3.8%

- Storlek: 35 årsutgifter

- Årlig avkastning i snitt efter 1% ISK-skatt = 35 årsutgifter x 3.8% – 35 * 1% = 0.98 årsutgifter

Det vill säga att portföljen skapar ungefär 1 årsutgift i avkastning per år. De år som är dåliga och man inte kan fylla på bufferthinken, då har man en ”buffert” att reglera från utifrån att man har sina 3±2 årsutgifter i den. Ovanstående modell bör fungera i 90% av fallen i över 30 år i linje med Bengens 4%-regel. Notera att skillnaden mellan 25 och 35 årsutgifter i ovan är före och efter skatt.

Sedan får man så klart anpassa efter sin situation. Om det t.ex. kommer in pengar varje månad, man äger ett fastighetsbolag med tydligt kassaflöde etc så kan man minska behovet från 33x till en lägre siffra. Om man dessutom är flexibel i när man behöver pengarna eller kan justera mängden pengar man behöver, då kan man också anpassa det nedåt. Läs gärna Axrs inlägg om ”optimera din sparhorisont”.

Årlig ombalansering mellan hinkarna

En viktig aspekt med Fyra-hinkar-modellen är att den dynamisk i betydelsen att man en gång om året bör se över dem. Framförallt utifrån följande:

- Har mitt nuläge förändrats?

- Har mina mål förändrats?

- Ska någon av hinkarna fyllas på till följd av ovan?

På det sättet kan och bör man t.ex. fylla på bufferthinken om man ska köpa en ny bostad eller om den har blivit tömd på grund av någon oförutsedd utgift. Har Lekhinken gått superbra? Grattis, men sälj av lite och använd pengarna för att fira eller flytta dem till tillväxthinken? Har börsen kraschat och du har möjlighet att flytta lite från mellanriskhinken? Överväg det.

Det handlar alltså om att se modellen och sedan projicera den på sitt eget liv, sin situation och sina mål så att den passar dig, din ekonomi och din resa. Jag brukar göra denna ombalansering vid nyår i samband med mitt bokslut för året.

Fem framgångsfaktorer

Fyra-hinkar-modellen bygger på ett par principer som jag har sett återkomma gång på gång hos andra duktiga investerare, både i forumet, i verkligheten och utomlands. Jag hade kunnat ha hela avsnitt på nedanstående ämnen, men i korthet:

- Enkelhet – alla som jag sett har varit framgångsrika i sina ekonomier har haft olika grader av enkelhet. Saker blir inte bättre genom komplexitet eller lägga till saker. En större ekonomi eller förmögenhet är inte likställd med en större eller mer komplex Excel-fil. Tvärtom! Även inom sparande gäller enkelhet > komplexitet och att ”less is more”. Fyra-hinkar-modellen är enkel att förstå.

- Automatisera mera – ju flera saker som händer av sig själv och ju mindre du behöver göra, desto bättre kommer det gå. Det handlar om allt från autogiro, till automatiskt sparande och automatisk förvaltning av ditt kapital. Inom sparande vinner den som är lat, passiv, ointresserad och oinloggad. Låt pengarna sköta sig själva och göra jobbet åt dig. Fyra-hinkar-modellen går att automatisera genom t.ex. att ha en fondrobot som sköter ombalanseringar och månadssparandet och allt annat.

- Betala dig själv först – prioritera dig själv och din ekonomi innan du prioriterar alla andra. Se till att lägga undan till sparandet det första du gör, direkt när lönen kommer in på kontot. Då kan du med gott samvete spendera resten, trygg i vetskapen att du redan gjort rätt från början. Hänger ihop med månadssparandet som det första du gör när lönen kommer.

- Lura dig själv medvetet – vår hjärna är inte gjord för att hantera pengar eller komplicerade resonemang. Den är jättelätt att lura och det kan man använda till sin fördel enligt forskningen. Fyra-hinkar-modellen är bara en mental modell eftersom alla pengar egentligen är dina – och kan summeras till en totalsumma (100 kr på bankkonto + 100 kr i 100% aktier ger fortfarande en 50/50-helhet). På samma sätt hjälper Lekhinken till att få utlopp för det emotionella oavsett beloppet. Att spekulera med 100.000 kr ger inte 10 gånger mer känsla än att spekulera med 10.000 kr.

- Fokusera på effekten – många silar mygg och sväljer elefanter i sin ekonomi. Man jagar 50 öre billigare bensin istället för att öka inkomsten, välja rätt bil, automatisera sparandet eller förhandla på bolåneräntan. Alla saker som har mycket större effekt. Fram tills du har en, två eller tre miljoner, fokusera hellre på inkomsten än avkastningen.

Fyra-hinkar-modellen klädd i siffror: en vanlig svensk

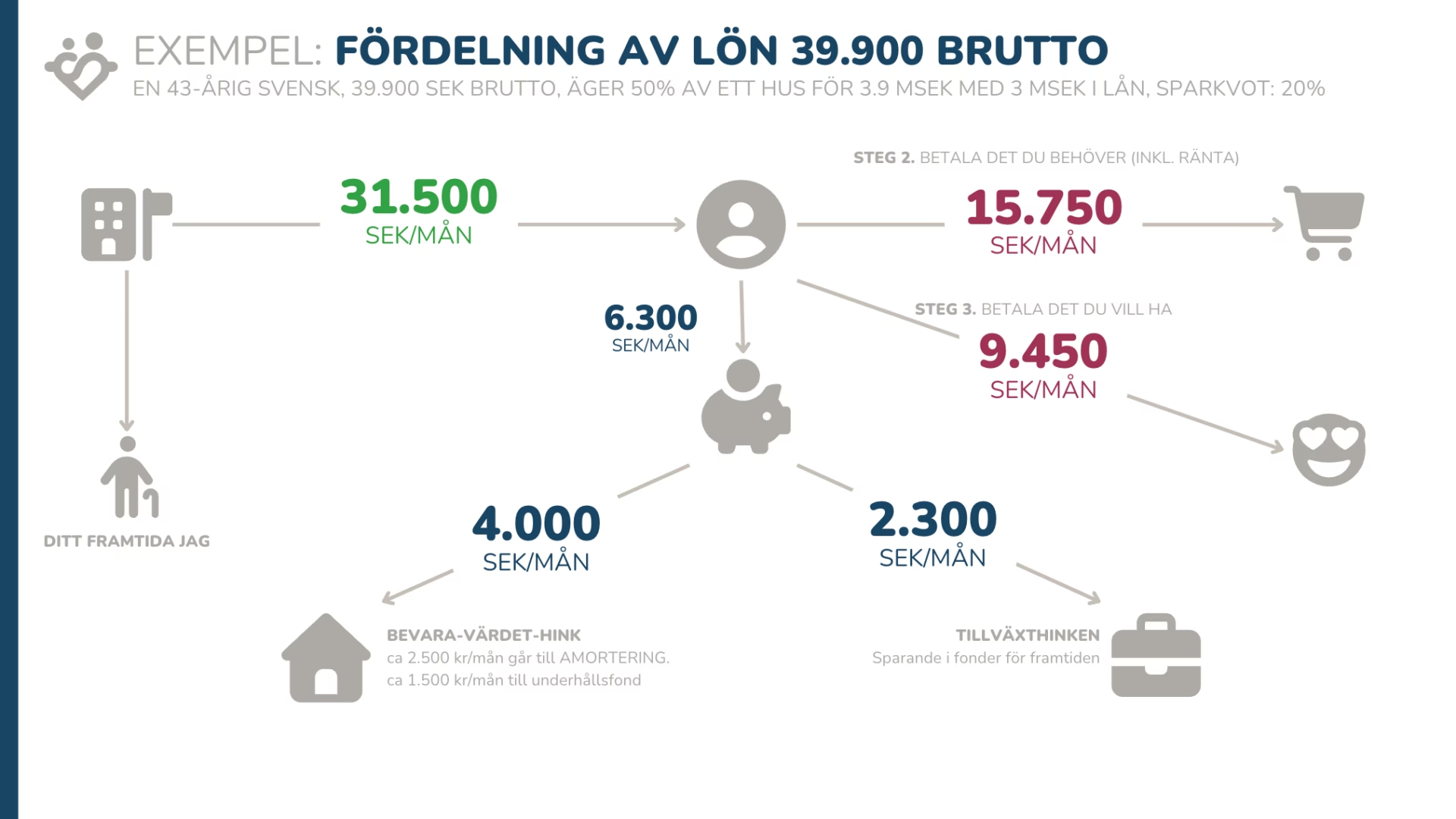

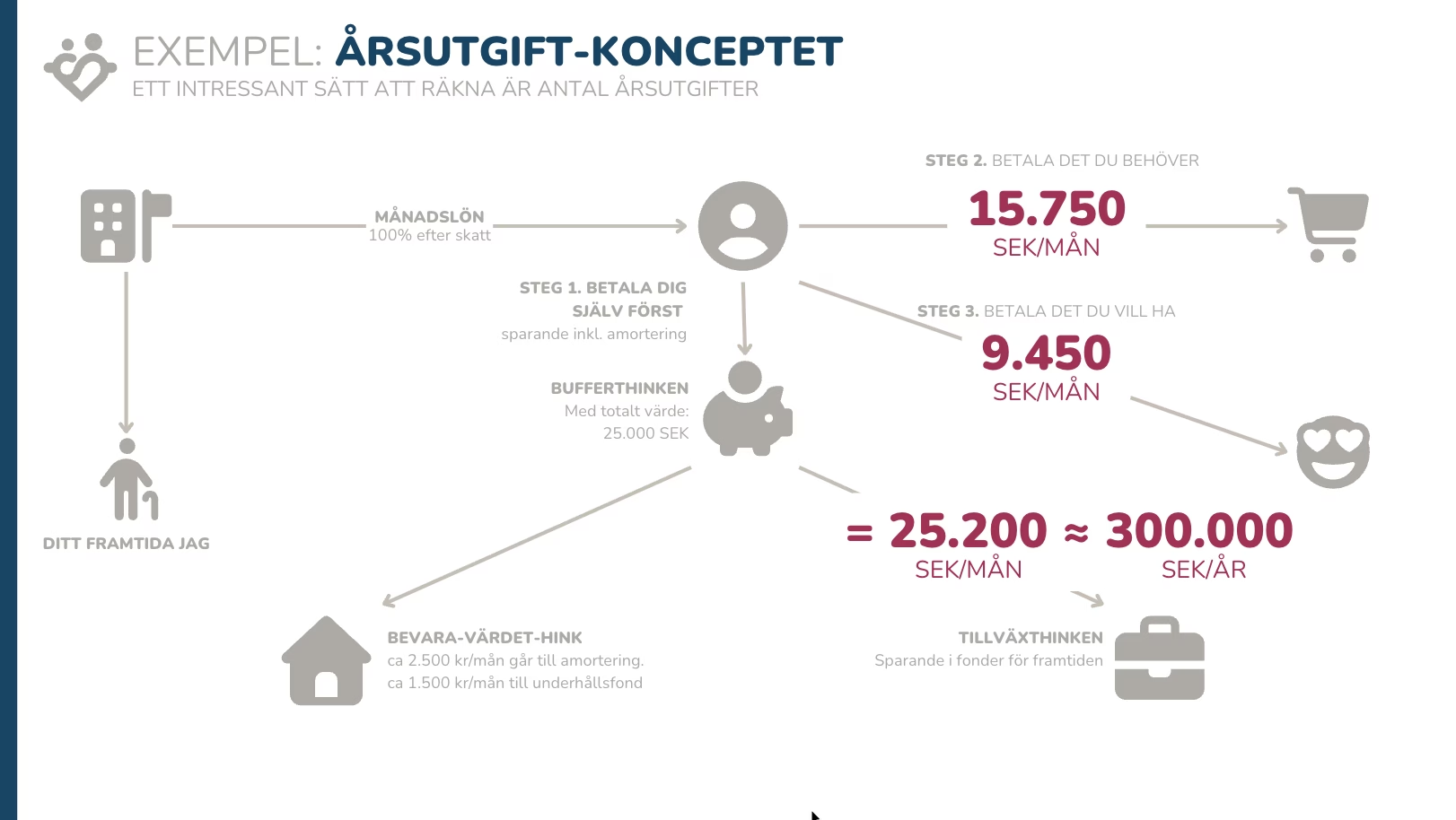

Det intressant med fyra-hinkar-modellen kommer när man börjar klä modellen i siffror. Så här kan det se ut för en snittsvensk. Vi börjar med en 43-årig svensk som tjänar 39.900 kr i månaden brutto. Det blir ca 31.500 kr per månad efter skatt som vi fördelar enligt 50-30-20-principen:

- 50 procent av inkomsterna till det man behöver

- 30 procent av inkomsterna till det man vill ha

- 20 procent av inkomsterna till sparande i form av amortering, kort- och långsiktigt sparande.

Illustrerar vi det så kan det se ut som följer utifrån ett inkomster / kostnader-perspektiv (”resultaträkning”).

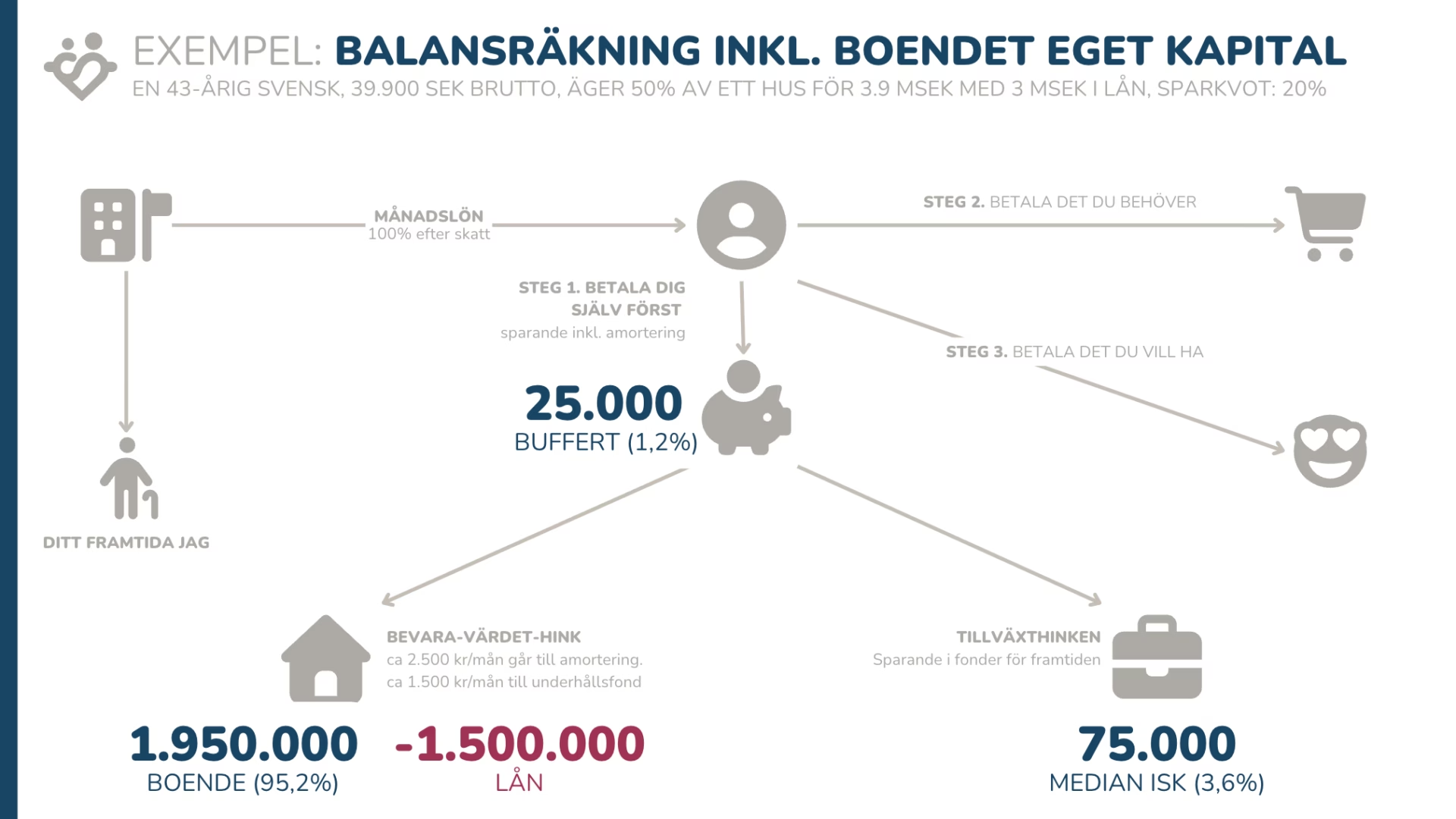

Om vi tittar på tillgångar och skulder (”balansräkning”) så kan det se ut som följer om vi bara tittar på de finansiella tillgångarna.

Här använder vi både tillväxt- och lekhinken. Min upplevelse är att det är så här de flesta tänker kring sin ekonomi. Men jag anser att det inte är hela bilden, särskilt eftersom vi inte har tagit med den största tillgången för de flesta.

Därför har vi här lagt in boendet i bevara-värdet-hinken. En intressant sak som händer här – som de flesta missar – är att plötsligt ser vi att tillväxthinken minskar i relativ betydelse. I förra bilden stod den för nästan 70% av tillgångsmassan, medan nu ser vi att den står för mindre än 5%. Jag anser att det sätter saker i perspektiv t.ex. när man är rädd för en börskrasch.

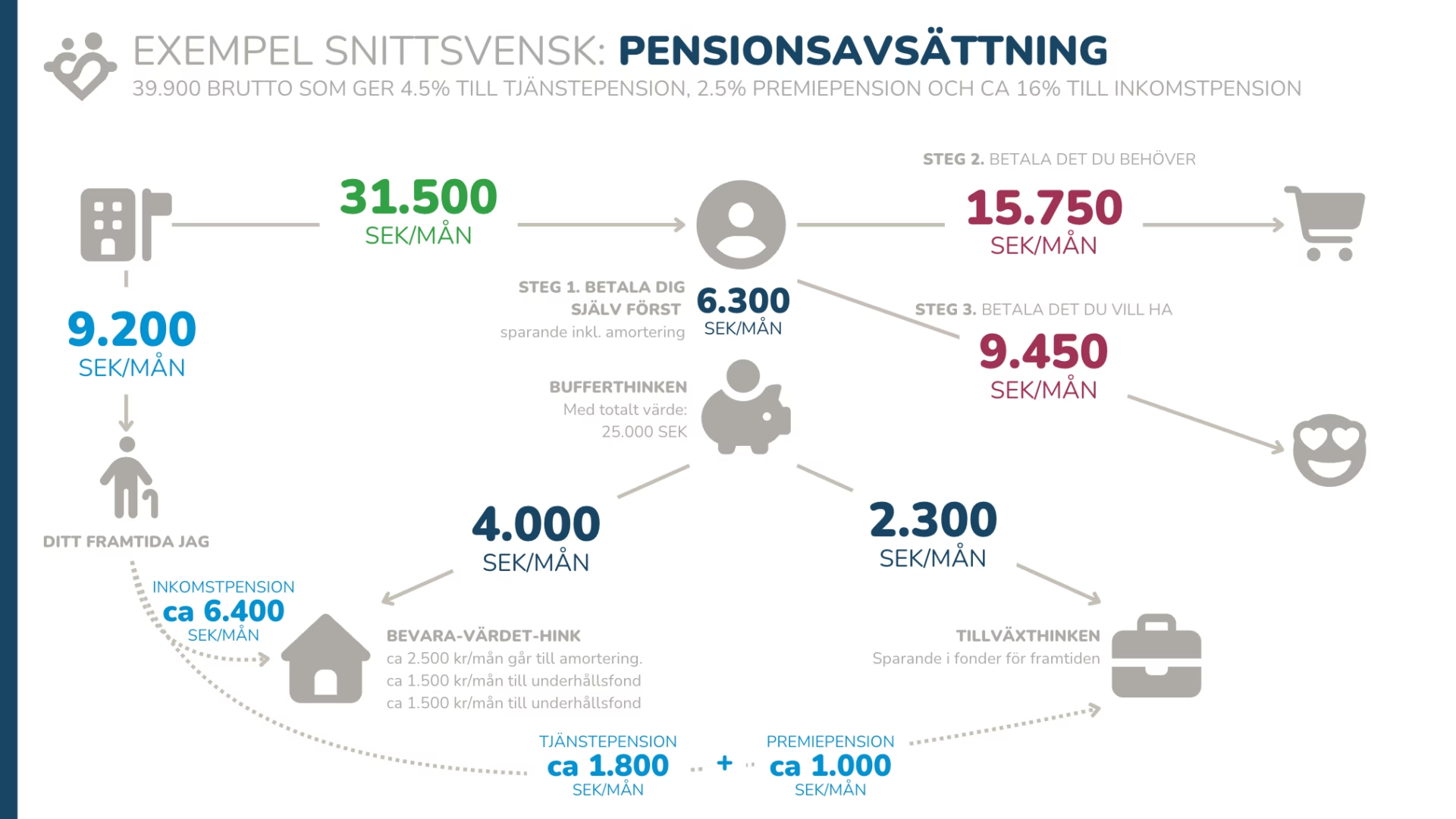

I det här fallet skulle n börskrasch på 50% ha en total påverkan på ca 37.500 kr vilket bara är några procentenheter av den totala tillgångsmassan och förmögenheten. Men, det är inte hela sanningen heller! För i det första exemplet tog vi ju inte med pensionsavsättningen som majoriteten av alla svenskar har.

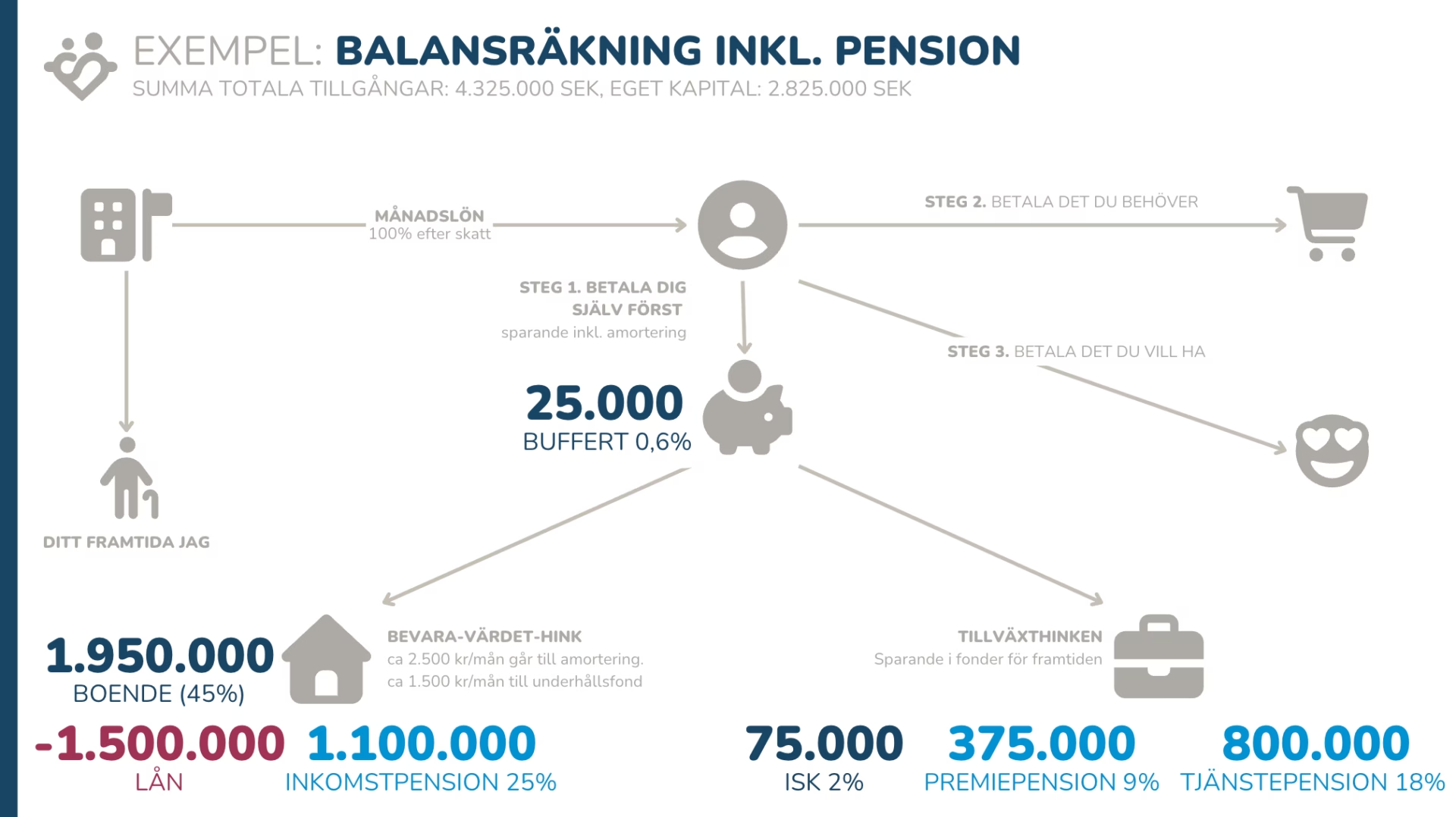

Det vill säga att av de 39.900 kr personen har i bruttolön, där sätts det av ytterligare ca 16% till inkomstpensionen, ca 2.5% till premiepensionen och ca 5% till tjänstepensionen. Det betyder att indirekt är sparandet ganska högt. Framförallt har en 43-åring som jobbat i ca 20 år en ganska stor pengahög i pension vilket syns på bilden nedan.

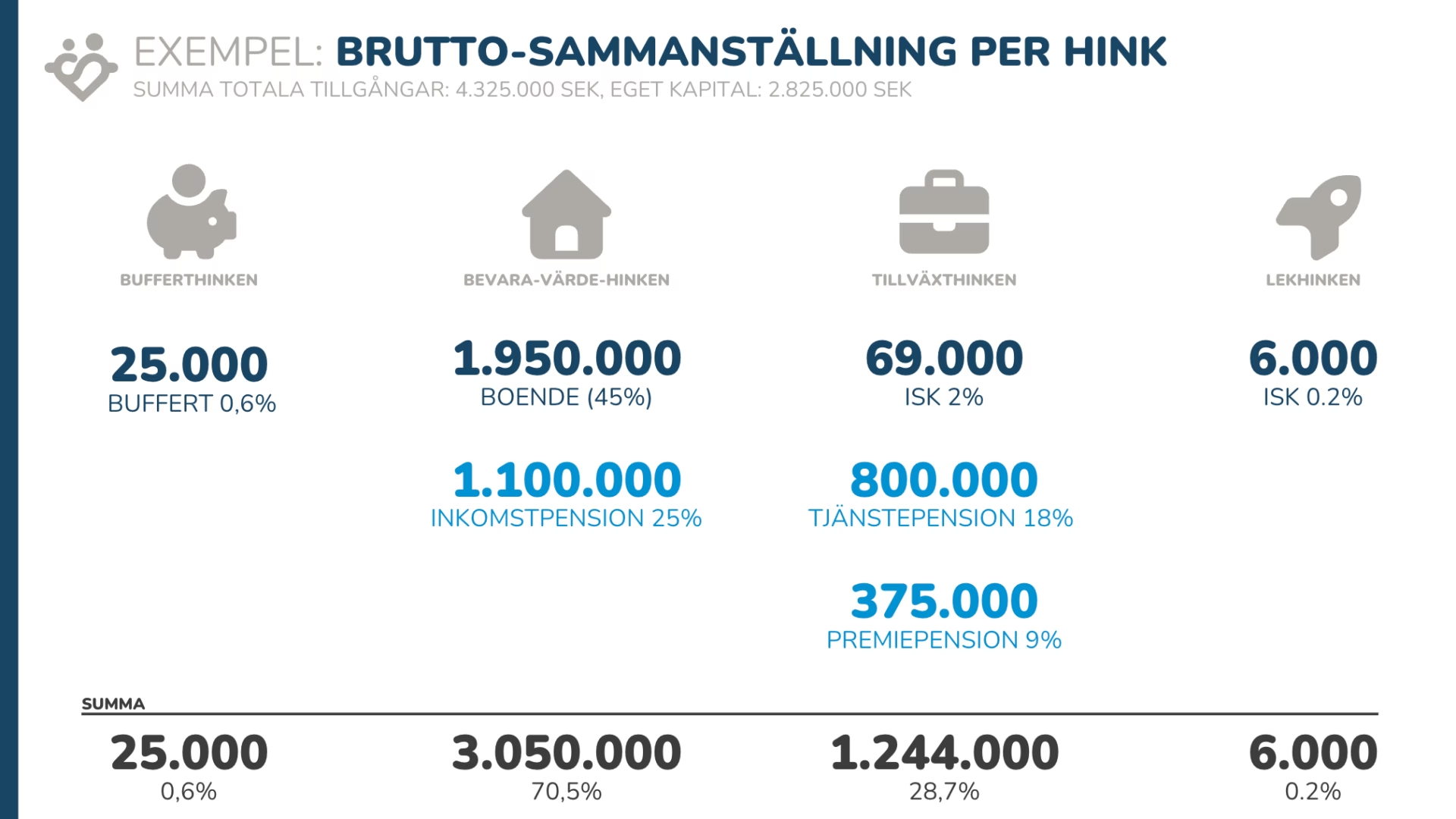

Vi fördelar som vanligt de olika pensionsdelarna efter risk och då hamnar inkomstpensionen i bevara-värdet-hinken medan premie- och tjänstepensionen placeras i tillväxthinken. Räknar vi om det som andel av tillgångarna är det där privata sparandet på 75.000 kr mindre än 2% av totalen. Det här gör att vi även kan slå ihop alla hinkarna i en total:

Det här visar också anledningen till att jag påstår att de flesta i bli-rik-fasen inte behöver lägga särskilt mycket vikt vid bevara-värdet-hinken. Den kommer ta hand om sig själv via inkomst-pensionen och det ägda boendet. Det gör också att vi kan börja analysera ekonomin från ett annat perspektiv – t.ex. vilken avkastning man har på hela sitt kapital.

Det blir extra relevant när man kombinerar det med pengar man behöver – det vill säga sina årsutgifter. Jag brukar rekommendera att räkna om de pengar man behöver i form av ett årsbehov.

Det kan vi sedan sätta i relation till själva tillgångsmängden. Om vi tittar på personen ovan så har vi en pension på ca 2.3 miljoner, sedan kan vi korrigera den för skatt då vi framtiden ska skatta på den när vi tar ut den med ca 30%. Så vi drar av ca 0.7 MSEK, så vi har ca 1.6 MSEK. Vi lägger på netto för bostaden 1.95 MSEK minus 1.5 MSEK. Då har vi 1.6 MSEK + 0.45 MSEK samt de 0.1 MSEK i buffert och sparande. Totalt 2.1 MSEK.

Räknar vi om dessa 2.1 MSEK utifrån 0.3 MSEK i årsbehov, så betyder det att personen har ca 7.2 årsbehov i dagsläget. Något förenklat kan man säga att dessa 7 årsutgifter växer med 2.8% per år enligt tidigare. Det i sin tur är översatt med 0.2 årsutgifters tillväxt per år. Här är målet att när kapitalet växer med 1 årsutgift om året – då är man ekonomiskt fri eftersom kapitalet finansierar hela årsbehovet.

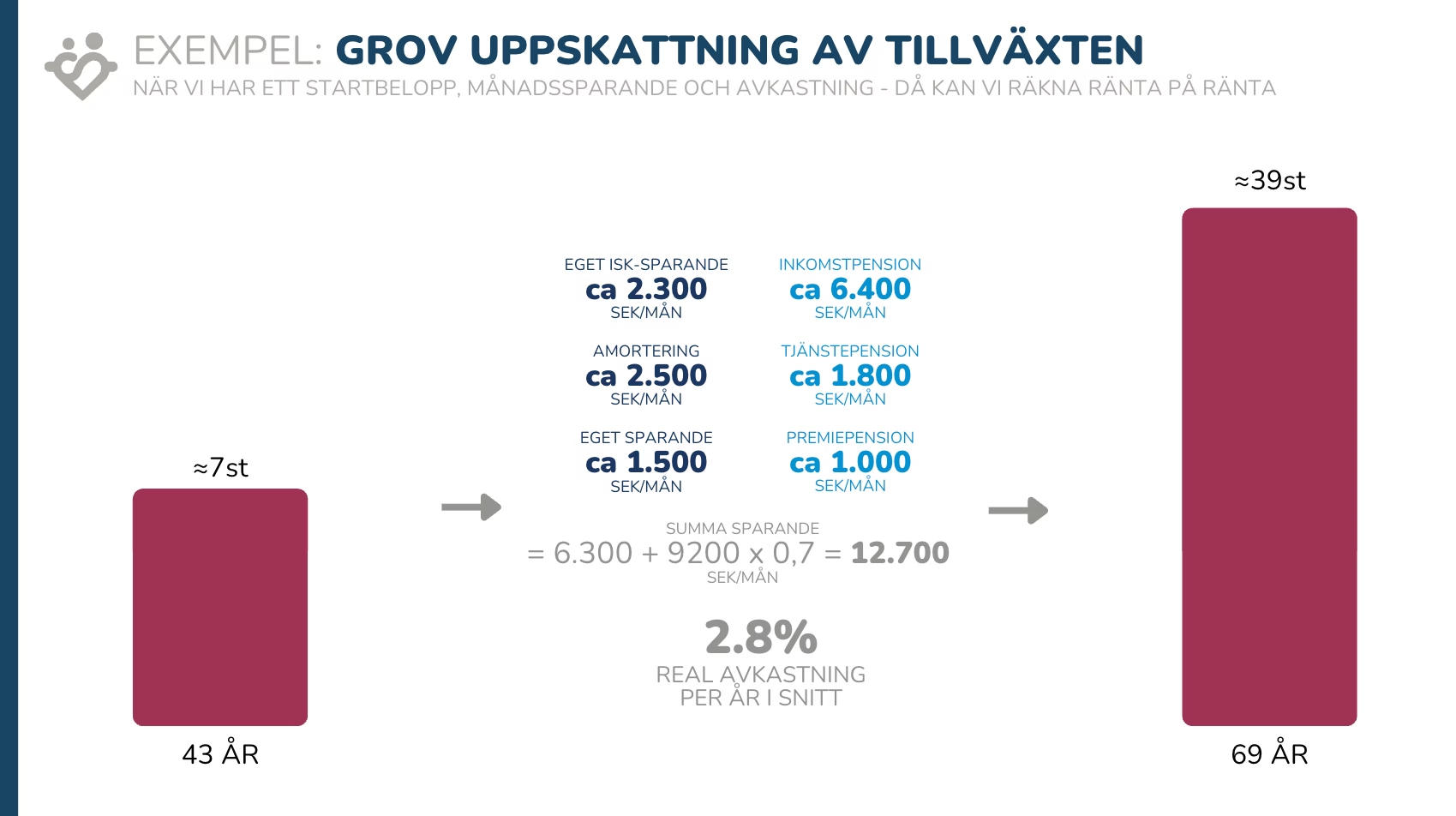

Utifrån detta resonemang kan man också göra en grov uppskattning av den framtida tillväxten. Om vi fortsätter vårt exempel genom att summera allt månadssparande, vårt startkapital och avkastning kan vi göra en grov uppskattning av vad värdet kommer vara t.ex. när man planerar att gå i pension.

I det här fallet kan vi se att beloppet kommer växa till ungefär 39 årsbehov fram till 69 års ålder som är riktålder för denna personen. Då kan vi också testa och se hur många årsutgifter som skapas på 39 årsbehov med 2.8% avkastning. I det här fallet blir det 1.1 årsutgift i tillväxt per år – vilket visar att det finns mycket goda möjligheter att gå i pension vid den åldern. Kanske till och med tidigare.

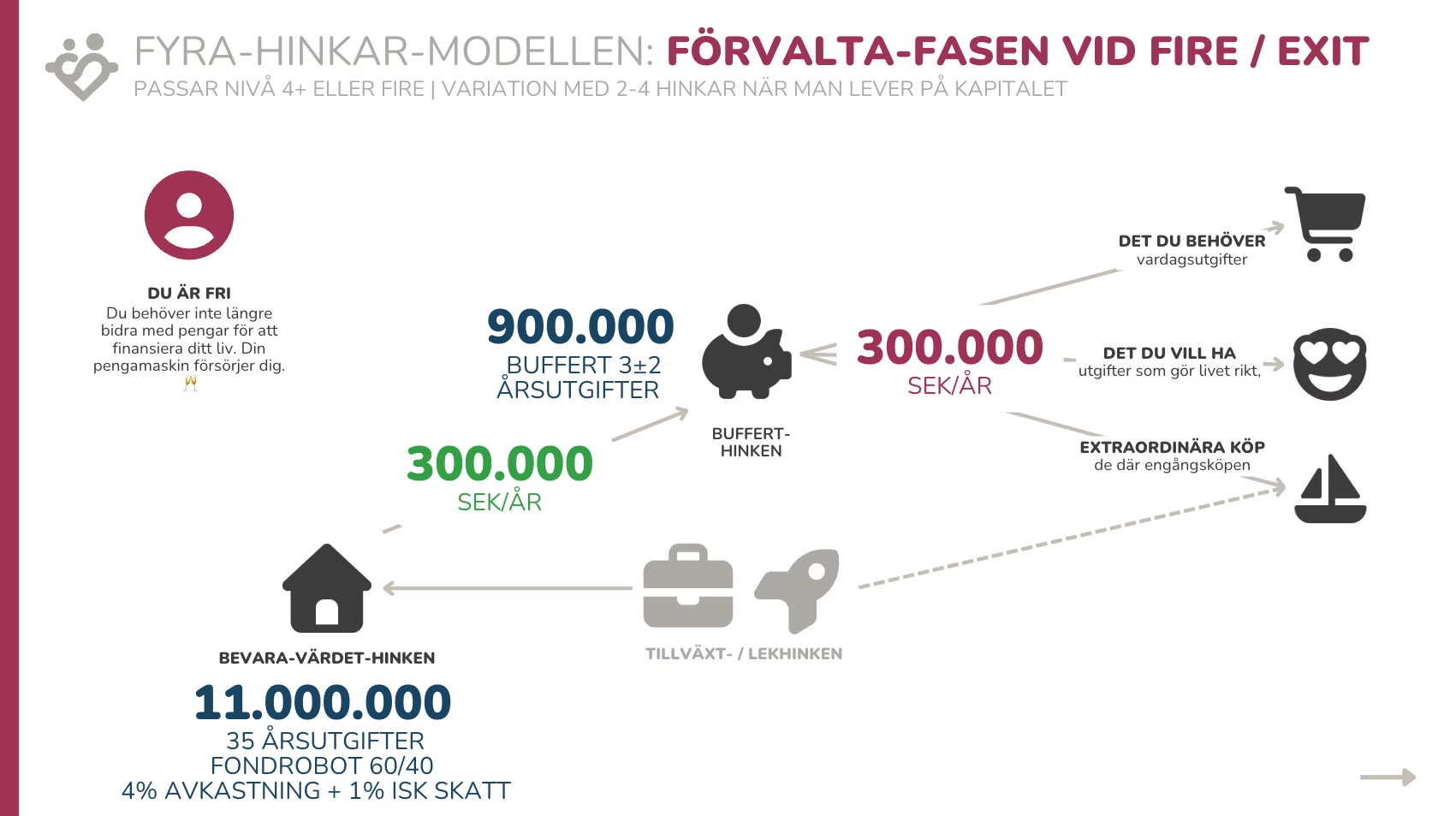

Fyra-hinkar-modellen klädd i siffror: förvalta-fasen

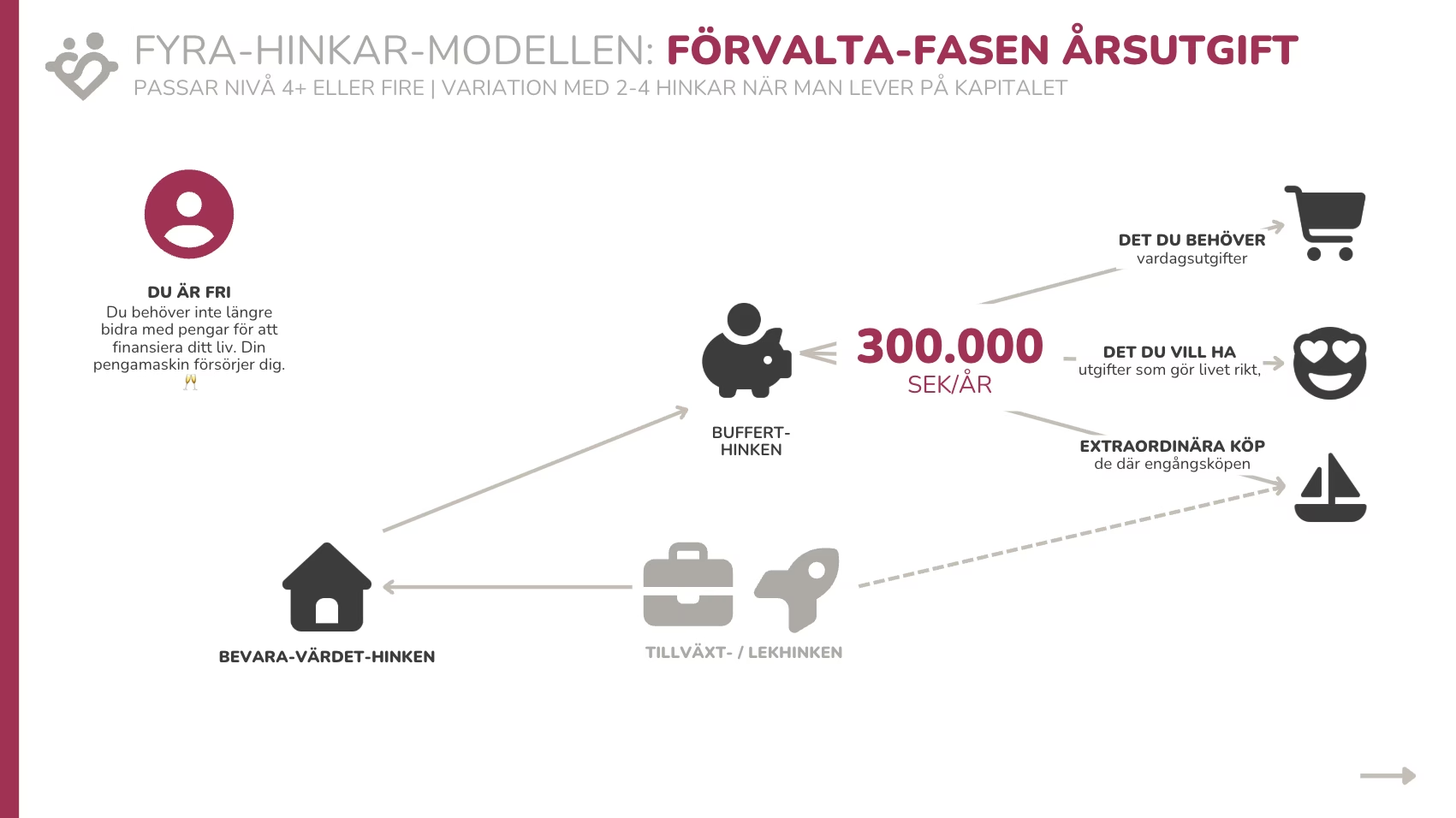

Föregående exempel berörde mest bli-rik-fasen där man bygger upp ett kapital. Men målet för många av oss är förvalta-fasen där man kan leva på sitt kapital – antingen genom att man är ekonomiskt fri (FIRE) eller genom att man är i pension och använder pengarna för att täcka skillnaden mellan ens pension och ens kostnader.

Vi utgår från samma årsbehov som i ovan för att det ska bli enkelt att räkna. Det vill säga att dessa 300.000 kr räcker för att täcka alla kostnader för det som behövs, det man vill ha och även de där engångsköpen enligt bilden nedan.

Det fina är att när vi vet hur mycket pengar vi behöver – 300.000 kr – då kan man räkna baklänges hur stor pengapåse man behöver. Ett bra ställe att utgå från är den klassiska uttagsstrategin om att man kan ta ut ca 4% av sin portfölj per år i 30 år med 90% sannolikhet. Det enda vi behöver göra är att korrigera för ca 1% skatt på investeringssparkonto.

Det vill säga att vi kan räkna ut det ekonomiska målkapitalet genom att ta 300.000 kr / (4% – 1%) vilket i fallet ovan blir ca 10 miljoner kronor. Rent matematiskt att dela med 0.03 är samma sak som att multiplicera med ca 33. Det vill säga att du kan multiplicera dina årsutgifter med ca 33 för att få reda på hur stor belopp du behöver för att kunna leva på avkastningen.

Jag har försökt illustrera det i ovanstående bild med lite marginaler. Jag lade på 10% på beloppet i bevara-värdet-hinken för att inte behöva ta en högre risk än en 60/40-portfölj. På samma sätt kan börsen gå dåligt och man vill inte ta ut pengar från den, och det löser man genom att ha 3±2 årsbehov i bufferthinken. I ovan har jag valt ha ca 900.000 kr.

Notera att ovan bygger på ganska konservativa antaganden på 5% aktieavkastning realt och 2% ränteavkastning efter inflation. Om man skulle räkna på 5% årlig avkastning och en 100% aktie-portfölj då skulle det ”räcka” med bara 7.5 miljoner. Ovan tar heller ingen hänsyn till att det kanske finns ett pensionskapital som kommer kicka in vid någon tidpunkt. Så se det som ett exempel inte som en naturlag.

Bästa invändningen: Total return approach

Föga förvånande finns det invändningar mot Fyra-hinkar-modellen och jag upplever att den bästa kommer från @JayR / Juuso Rantasalo i communityn. Han har gjort ett egen modell som bygger på Total Return Approach och att se hela sin ekonomi som en helhet. Den finns under våra verktyg:

I grunden bygger den på att du bara har en portfölj som du delar upp räntor och aktier. Det vill säga att istället för att se det som fyra delar, så ser man det som en del. Som vanligt behöver man inte köra antingen eller utan man kan använda båda och sedan ta något slags genomsnitt.

Slutord

Jag hoppas att denna artikel ger dig lite inspiration, tips och inspel på hur du kan tänka kring din ekonomi. Kom ihåg att det inte är någon naturlag, det är en modell och som vanligt är alla modeller värdelösa men några är användbara. Det vill säga att ta det som du gillar och anpassa det efter din situation.

De vanligaste variationerna jag brukar se är att man ändrar antalet hinkar, man anpassar vilka tillgångar man tar med eller döper om dem till andra saker. Jag har sett alla möjliga varianter på namn. 😂

Det vore roligt att höra vad du tänker kring modellen, om och hur du använder den så dela gärna med dig i forumet. Självklart går det även bra att ställa frågor eller bara se vad andra skriver.

Det jag tror är den stora utmaningen med dessa hinkar är att den första hinken inte bara är den traditionella bufferten för oväntade händelser, utan även periodiserad konsumtion. Det är helt enkelt likvida medel på sparkonto. Just att hitta rätt i den tycker jag är viktigt, så att folk inte börjar investera semesterkassan, takomläggning eller pengar som behövs som självrisk.

I övrigt tycker jag modellen är vettig. För majoriteten är mellanriskhinken = ägd bostad (eller ja, kontantinsats i vilket fall). Att rekommendera ägt boende är ingen dum idé för det stora flertalet.

Lekhink bör vara valbart. En risk med Lekhinken är att folk tror att den är en nödvändig turbo.

Jösses vad mycket det blev. Men det behövs kanske för att förklara allt.

Som jag ser det är både mellanrisk ock lekhink tillval man gör.

Mellanrisk för att man tex vill bo bättre än man kan hyra eller är rädd för volatilitet.

Och lekhink för att man inte gillar avsaknaden av spänning.

Såhär tänker jag mig utvecklingen i en dålig skiss på ett kuvert.

Hahaha, måste säga att jag älskar det @Otto1 - är det OK att jag återanvänder den på hemsidan också?

Absolut. Gör det. Men du kan ju snygga till den lite först. Haha!

Noterat att du kör med intervallerna 0-100K, 100K-25MSEK och +25MSEK.

Varför ett avsteg från de sex standardnivåerna?