Livförsäkringskalkyl

Prova vår kalkyl för att räkna fram hur stor livförsäkring du behöver och vill ge din partner

Om man har barn eller familj som är ekonomiskt beroende av en, då är livförsäkring en av de viktigaste försäkringarna att ha. Det är också en trygghet för den ekonomiskt svagare parten i ett förhållande och något som gör att man kan sova gott om natten. Med tanke på att kostnaden ofta bara är någon hundralapp i månaden är det på gränsen till en hygienfaktor i en ekonomi.

Extra viktig är dessutom en livförsäkring när man har barn från ett tidigare förhållande. Då ska bör man ha en livförsäkring nästan oavsett ålder, eftersom barnen ärver direkt. Eftersom en av tre som borde ha en livförsäkring sällan har det, betyder det att många t.ex. inte har råd att bo kvar helt i onödan.

Vi har gjort flera avsnitt på ämnet livförsäkring där du kan få en fördjupning. Vi har även ett samarbete med försäkringsbolaget Änke- och pupillkassan som brukar kallas för ”nördarnas försäkringsbolag”. Vi har varit kunder där i mer än 10+ år och tycker det är bäst (och billigast):

- 441. Är andra beroende av din lön? Överväg skydda dem med en livförsäkring

- Jämförelse av de två bästa livförsäkringarna i Sverige (Änkan och Skandia)

- Boka 30 minuters kostnadsfritt möte för en genomgång av din situation med Änkan

När man väl konstaterat att man behöver eller borde ha en livförsäkring, då är nästa fråga ofta:

Hur stor livförsäkring behöver man?

Det är vad denna livförsäkringskalkylen i Google Sheets / Excel hjälper dig att räkna ut. Du kommer få svar på frågor som:

- Har min partner och barnen råd att bo kvar?

- Har min partner råd att gå ner i arbetstid?

- Vilken omställningsperiod har de?

Dessutom ger den en ungefärlig uppskattning av ersättning från staten och arbetsgivaren. Du kan också räkna baklänges – så gjorde vi – att vi utgick från frågan:

- Om jag (jan) skulle dö, hur många år vill jag at Caroline ska ha på sig att ställa om?

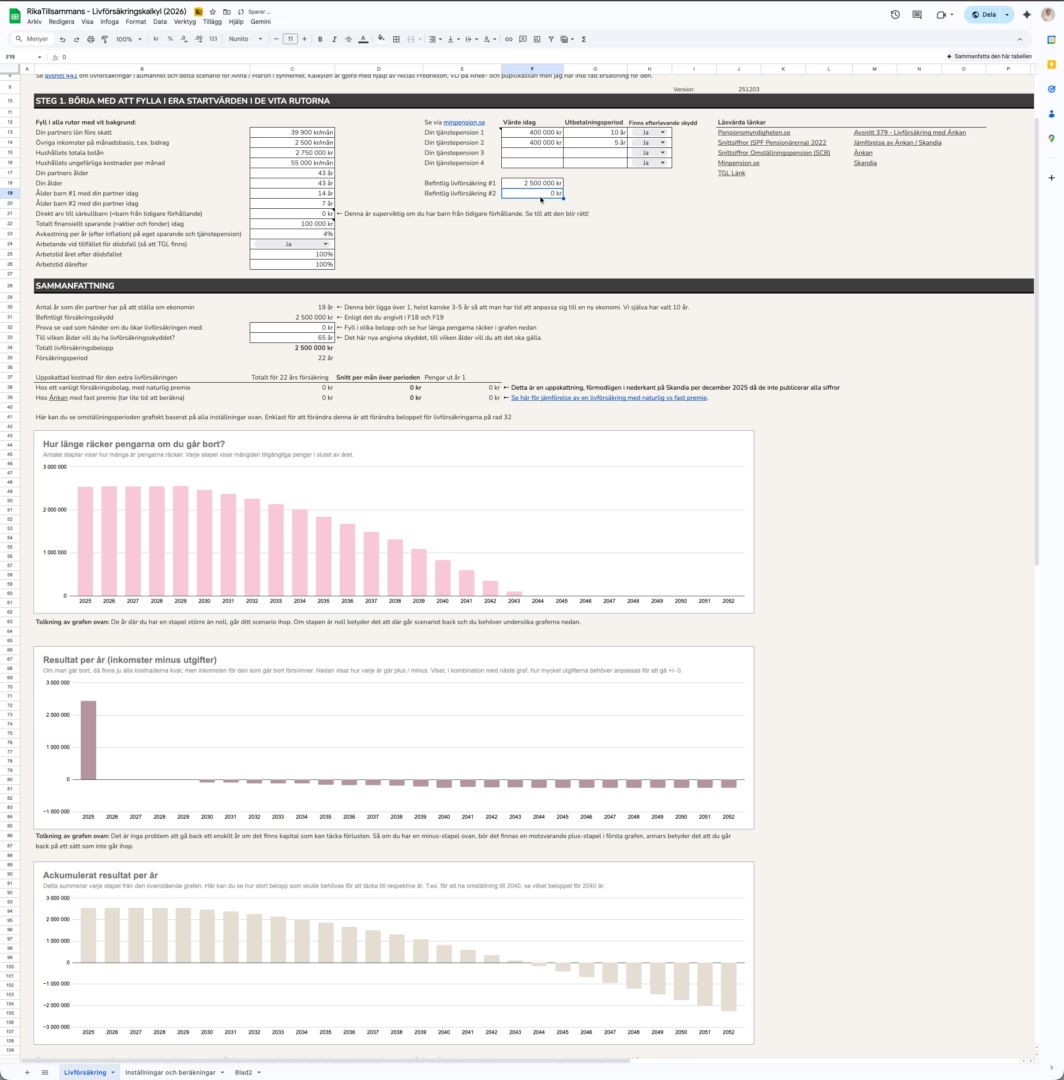

Här är en bild från kalkylen som du kan fylla i med dina egna siffror.

Excel-filen gör att du inte behöver börja från början utan du kan själv mata in era förutsättningar och se hur ekonomin skulle se ut. Den tar hänsyn till bland annat:

- Bolån

- Engångsbetalning till särkullbarn

- Omställningspension

- Tjänstepension

- Eget sparande

- etc

Notera att den har ett antal begränsningar, men den är bättre än inget. Jag brukar rekommendera att ta ett 30 minuters kostnadsfritt möte med Niclas Fredrikson på försäkringsbolaget Änke- och pupillkassan som har varit med och gett feedback på kalkylen.

Om du har några frågor, säg gärna hej i forumet.

Lycka till,

Jan Bolmeson

Så använder du kalkylen

Kalkylen är gjord i Google Sheets som är som Excel fast online.

- Börja med att göra en kopia av filen så att du kan jobba med dina egna siffror utan att vi eller någon annan kan se dem. Du gör en kopia via Arkiv → Kopiera.

- Fyll sedan i de vita fälten i kalkylen utifrån dina förutsättningar.

- Alla rosa fält kan du också se över och ändra, men vi har gjort rimliga uppskattningar på dem så du kan i de flesta fall låta dem vara som de är.

- Titta på graferna och försök tolka dem utifrån instruktionerna.

- Laborera därefter med att lägga på ett eventuell livförsäkringsskydd och se hur det förändrar graferna.

OBS! Notera att kalkylen är gjord på antaganden om t.ex. omställningspension och liknande baserat på snittsiffror (=du är en snittperson). Om du har en avvikande situation, t.ex. genom att du inte har jobbat hela ditt liv eller motsvarande så kommer siffrorna vara annorlunda. Det är därför de är rosa och att jag rekommenderar att träffa en rådgivare som t.ex. Niclas.

Guldkorn att ta med sig

Eftersom ämnet är så pass viktigt kommer här några guldkorn:

- När man tänker storlek på livförsäkring bör man utgå från omställningsperiod i kombination med skuldkvot för den som blir kvar (banken kan tycka att kvarvarande bolånet är för stort).

- Det är lätt värt någon hundralapp i månaden när man ser i Excel:en hur stor ekonomisk skillnad en livförsäkring gör

- Om det finns barn från tidigare förhållande, bör man ha en livförsäkring i kombination med testamente – oavsett barnens ålder

- Om man är sambos (utan barn) har man inte rätt till omställningspension, även testamente är extra viktigt i en sådan situation

- Man bör helst frikoppla en livförsäkring från en motprestation (arbetsgivare, fackmedlemskap, bolån hos banken)

- Tänk på att efterlevandeskydd, återbetalningsskydd, familjeskydd inte alltid är påslaget som standard i tjänstepension

- Försäkringar bör tecknas när man är ung och frisk för att undvika höga premier eller avslag senare. Avsluta aldrig en försäkring innan en ny har beviljats.

- Rekommendation att använda familjerättsjurist för att skapa skräddarsydda lösningar, särskilt för komplexa familjesituationer, och möjligheten att boka kostnadsfri rådgivning med experten som deltog.

Det finns även några vanliga misstag:

- Att man tecknar ”jämlikt” – t.ex. hade jag och Caroline samma livförsäkringsbelopp men vi insåg efter ett tag att jag (Jan) är den ekonomiskt starkare parten och därmed borde det också reflekteras i livförsäkringsbeloppet.

- Att man teckna på ”halva bolånet”. Det är ju trevligt eftersom det täcker bankens risk, men det tar sällan höjd för att t.ex. inte jobba heltid direkt efter en sådan livsförändrande händelse eller att man kanske behöver en omställningsperiod.

Bara jag som inte kan öppna tråden till 441?

Står det något felmeddelande eller är det bara helt svart?

Ifall det är helt blankt/svart kan du prova att rensa cookies/cache. Kan ställa till det ibland

Bra! Men komplext

Räknar Rad 92 rätt? C92 förstår jag: Avkastning x finansiellt kapital vid dödsögonblick (även om det kanske borde utgå från dagar kvar av innevarande år och inte helår). Men D92 och framåt verkar utgå från kassaflödet i C99, snarare än C99+befintligt finansiellt kapital (om det inte behöver användas till att betala av bolån).

Fan, kastade om allt precis så din C92 är inte samma som min.

Men jag tror att jag fattar vad du menar. Kollar.

Finns det en tråd alltså. Jag som just gnällde i chatten om att den saknades.

Omstart it is!

Fungerar det nu? Kan ha varit att vi hade ett &-tecken i titeln?

Nu ska det vara fixat. Har helt räknat om finansiellt kapital-funktionen. Nu räknar vi på ingående och utgående balans med avkastning.

Jag ser nog lika dåligt som han poddaren i senaste RikaTillsammansavsnittet.

(Nej, jag hittar inte tråden om senaste avsnittet.)

Du gnällde mycket mindre @angaudlinn innan du blev Fire!

. Just nu är det mycket gnäll på allt både i chatten och den ”riktiga” forumet

. Just nu är det mycket gnäll på allt både i chatten och den ”riktiga” forumet

Kanske lite för mycket fritid

?

?

Uppdaterade med att göra den enklare att förstå (förhoppningsvis) genom att lägga till två grafer och flytta upp dem.