Bra avkastning eller bara en bra känsla?

84 % av förvaltarna slog inte ens en indexfond, men nästan alla spararna trodde att det gick bra. (Y TREE, 2026).

Betyder plus på kontot att sparandet gått bra? Inte nödvändigtvis, enligt en brittisk rapport från förmögenhetsplattformen Y TREE. I en genomgång av över 550 likvida portföljer hos 110 förvaltare kände sig 96 % av de tillfrågade spararna trygga med att sparandet gått bra, samtidigt som 84 % av förvaltarna inte slog ens en enkel indexkorg med ungefär samma risk under 2025.

Rapporten kommer från en kommersiell aktör som säljer förmögenhetstjänster, och siffrorna bygger på två olika urval, så den ska tas med en nypa salt. Ändå känns mönstret igen från oberoende studier av aktörer som SPIVA och Morningstar. Aktiv förvaltning slår sällan index, och vi sparare överskattar gärna hur bra det gått.

Här går vi igenom vad rapporten faktiskt visar, vad den inte visar och vad du som svensk sparare kan ta med dig.

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.

96 % trygga, 84 % låg efter index

I Y TREE:s genomgång av över 550 brittiska portföljer kände sig 96 % av spararna trygga med utfallet, medan 84 % av förvaltarna låg efter en indexkorg med liknande risk år 2025. Känslan av plus säger alltså mer om marknaden än om förvaltarens skicklighet. Läs mer.

Tre år i rad av underprestation

Andelen förvaltare som låg efter benchmarken var 92 % 2023, 88 % 2024 och 84 % 2025. Det är ett mönster, inte ett enskilt dåligt år. Läs mer.

4,3 procentenheter efter index

Snittportföljen låg 4,3 procentenheter efter Y TREE:s riskmatchade benchmark 2025, och kunderna gick ändå plus med 4,6–14,4 % beroende på risknivå. Det handlar alltså inte om förlorat kapital, utan om utebliven avkastning. Läs mer.

Värdepappersvalet var största boven

Förvaltarnas värdepappersval drog i snitt ner resultatet med 3,4 procentenheter, medan valet av risknivå var nära neutralt. Det förvaltaren främst får betalt för var det som kostade mest. Läs mer.

48 % visste inte vad de betalade

Nästan hälften av de tillfrågade spararna kände inte till sin avgift, som typiskt låg runt 1 % i ett spann mellan 0,15 och 1,9 %. Utan den siffran går det inte att bedöma om förvaltningen var värd priset. Läs mer.

Jämför med index, inte med noll

I enkäten bedömde 22 % sitt resultat utifrån vad rådgivaren sa och 25 % hade inte bytt förvaltare på fem år. Rätt måttstock är en billig, investerbar portfölj med liknande risk, t.ex. en bred global indexfond. Läs mer.

Jävig rapport, välbelagt mönster

Y TREE tjänar på att sparare ifrågasätter sin förvaltare och benchmarken är deras egen, så nivåerna ska läsas med en nypa salt. Oberoende SPIVA-data pekar dock åt samma håll: 75 % av europeiska aktiefonder och 85 % av Sverigefonderna slog inte sitt index. Läs mer.

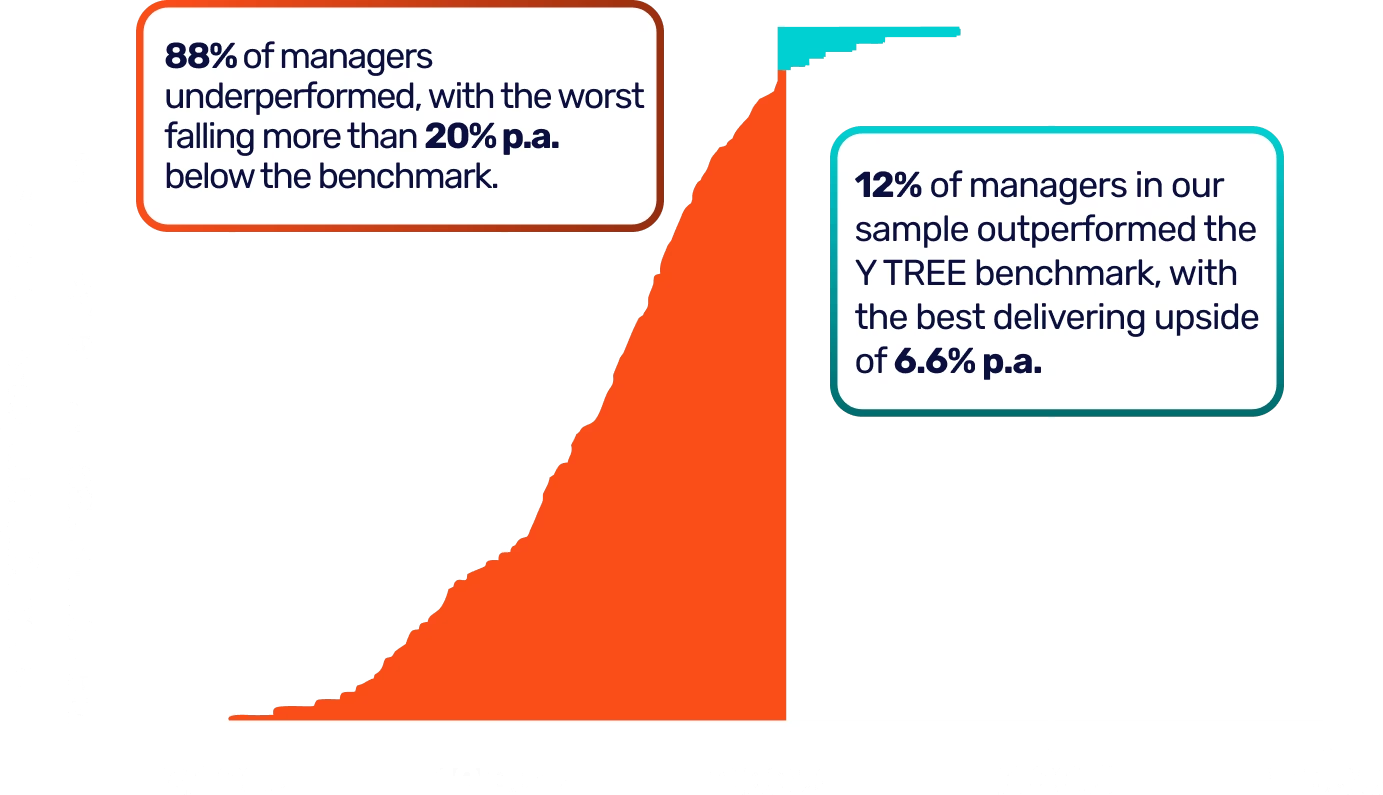

96 procent var trygga, men 84 procent underpresterade

Y TREE jämförde likvida portföljer hos brittiska förvaltare mot en egen avgiftsjusterad indexkorg med liknande risk. Under 2025 låg 84 % av förvaltarna efter jämförelsen, och det var inget enskilt dåligt år: 2023 var andelen 92 % och 2024 var den 88 %. Tre år i rad underpresterade alltså en stor majoritet.

Så här ser siffrorna ut år för år. Trots att skillnaderna vid första anblick verkar små kan en skillnad på några procentenheter per år kan över tid motsvara flera års extra jobb eller sparande för dig.

| 2023 | 2024 | 2025 | |

|---|---|---|---|

| Andel förvaltare som underpresterade | 92% | 88% | 84% |

| Genomsnittlig underprestation | -6.2% | -4.1% | -4.3% |

Samtidigt visade en separat enkät bland 250 förmögna britter att 96 % kände sig trygga med att sparandet gått bra, och 36 % trodde till och med att de slagit marknaden. Enkäten och portföljanalysen kommer från två olika utval, så de trygga spararna behöver inte vara samma personer som äger de underpresternade portföljerna.

Mönstret är ändå viktigt, för vi människor tenderar ofta jämföra mot noll. Gick portföljen plus känns det bra, även om ett enkelt index hade gett mer. Det är illusionen med en grön rapport. Plus på kontot säger i de flesta fall att marknaden hjälpte dig, inte att förvaltaren var värd priset.

Underprestation är relativ, inte förlust

Y TREE anger en genomsnittlig underprestation på 4,3 procentenheter under 2025, mot ett jämförelseindex som i snitt gav runt 15 % per år under treårsperioden. Över tre år var snittet 4,9 procentenheter per år. Det betyder inte att kunderna förlorade pengar. De flesta portföljer gick plus, mellan 4,6 och 14,4 % beroende på risknivå.

Så här ser skillnaden mellan portföljerna och Y TREE:s jämförelseindex ut, nedbruten på risknivå:

| Risknivå | Portfölj-avkastning (%) | Y-trees jämförelse-index (%) | Differens (%) |

|---|---|---|---|

| Risknivå [0–30] | 4,6% | 8,3% | -3,7% |

| Risknivå [30–50] | 9,7% | 12,3% | -2,6% |

| Risknivå [50–80] | 11,7% | 15,8% | -4,0% |

| Risknivå [80–100] | 14,4% | 18,5% | -4,1% |

| Risknivå [100+] | 12,9% | 19,3% | -6,3% |

Det som förlorades var alternativavkastning, alltså den avkastning spararen går miste om. Om ett index med liknande risk gav mer är skillnaden pengar som kunde ha legat kvar hos kunden. Största boven var enligt rapporten värdepappersvalet, som i snitt drog ner resultatet med 3,4 procentenheter, medan valet av risknivå var nära neutralt.

Frågan är vad du jämför med

Rapportens mest användbara lärdom är inte exakt 84 % eller exakt 4,3 procentenheter, utan att jämförelsen avgör allt.

Många jämför med noll, med inflationen eller med förra årets saldo. I enkäten bedömde 22 % sitt utfall utifrån vad rådgivaren sa, 48 % visste inte vad de betalade i avgift och 25 % hade inte bytt förvaltare på fem år. Avgifterna låg typiskt runt 1 %, i ett spann mellan 0,15 och 1,9 %.

För investeringar behöver jämförelsen vara en liknande, billig och investerbar portfölj med ungeför samma risk. För de flesta av oss är den enklaste måttstocken en bred global indexfond eller en fondrobot med låg avgift. Om en dyrare fond inte kan förklara varför den ska slå ett billigare index efter avgifter har den en uppförsbacke från start.

Läs rapporten som en varning, inte ett facit

Y TREE säljer förmögenhetstjänster som bygger på att kunder ifrågasätter sin nuvarande förvaltare, och benchmarken som används är deras egen, inte ett publikt index. Ingen oberoende part har granskat metoden, så de exakta nivåerna går inte att verifiera. Det gör inte slutsatsen värdelös, men den bör styrkas av fler oberoende studier: i SPIVA Europe 2025 underpresterade 75 % av de europeiska aktiefonderna sitt index förra året och 85 % av Sverigefonderna.

Urvalet är brittiska miljonärer med diskretionär förmögenhetsförvaltning, inte svenska privatsparare med ISK. De exakta talen går därför inte att översätta rakt av, men mönstret går fortfarande att överföra till den svenska marknaden. För svenska sparare är parallellen tydligast i bankens fondförslag och aktivt förvaltade lösningar. Om du inte vet vad du betalar, vad du jämför med eller om fonden är bankens egen har du för lite information för att bedöma om plusresultatet var bra.

Byt därför fråga från ”gick det upp?” till ”slog det ett billigt liknande alternativ efter avgifter?”.

Få guldkornen direkt i din inkorg

Häng med 70 000+ andra prenumeranter som varje vecka får våra bästa tips, guldkorn och idéer om privatekonomi, sparande och investeringar — direkt i mejlen.

Läs vidare

- SPIVA Europe 2025 – starkare oberoende stöd för aktiv underprestation.

- Morningstar US Active/Passive Barometer 2025 – amerikansk triangulering av samma mönster.

- Storbankerna säljer sina egna, dyra och aktiva fonder – svensk distributionsförklaring.

- Investera rätt och lätt – varför jämförelsen bör börja med index.

Jag tänkte precis på det med fondförvaltare. Har börjat kolla på Dagens Industri på Youtube (mest för att det är kul, men det ger mig egentligen ingenting) där de bjuder in olika fondförvaltare som pratar om olika företags aktier. Har kollat upp flera av förvaltarnas fonder och ingen av de har presterat bättre än min Avanza Global över tid.

Själv är man inne på 7:e året av indexslagning med en passiv aktiestrategi som jag investerat allt jag någonsin sparat och äger i

59% extra avkastning på alla ens totala tillgångar är rätt trevligt. Hade jag köpt en indexfond så hade jag gjort en riktigt dålig affär.

Edit: det var det riskjusterade avkastningen man jämförde med. Reflexgnällde lite innan Edit

Jag tycker det är svårt att få en bra uppfattning, för mina tillgångar är spridda på flera olika ställen, med olika typ av beskattning (årlig, vid sälj, vid uttag) och jag har en mix av olika tillgångsslag för diversifiering och risknivå. Hur sammanställer man så man ska kunna jämföra? Och vad ska man jämföra med?

Samma här samt att man flyttat mellan olika konton och banker över åren utan att spara data någonstans. Kanske någon som kan vibekoda en tjänst som samlar in och sparar uppgifter från olika konton.

Man måste ju dessutom justera för insättningar uttag så det är ett ganska svårt problem för oss småsparare.

Tricket är att samla allt sparande på ett och samma ställe. Alternativet är att beräkna CAGR, sharpekvot och standardavvikelse själv. Inte helt lätt. Jag har själv provat att beräkna CAGR utifrån daglig utveckling vid ett tillfälle. Även när jag justerade för transaktioner in och ut från kontot, fick jag aldrig det att stämma till 100 % mot Avanza.

Själv jämför jag med Avanza Global, OMXSGI och OMXS30 GI för att veta om jag över- eller underpresterat mot index.

Ja, det är inte helt lätt. Jag har procentutveckling (med insättningar/uttag neutraliserade) sedan tidigare (men svårt att säga om den är 100% korrekt), så nu sög jag in data från Storebrand Global All Countries i en ny flik i min worksheet och petade in i min graf.

Min portfölj är:

Storebrand All Countries är:

Jag jämför med All Countries för det är den fonden jag känner att jag borde ha om jag inte pusslade lite själv (men antagligen hade jag haft en ren Developed Markets pga avgift).

Svårt att säga om det underpresterar eller ej, med tanke på att jag nu då valt att inte ha 100% aktiefond.

Min känsla innan var “det går ungefär som en globalfond trots guld och räntor” och nu är min känsla “det går ungefär som en globalfond trots guld och räntor”.

Kallar du 100% på 5 år dåligt?

Vad innebär “indexlagning”?

Att avkasta mer än en globalfond.

Alternativet till en aktiestrategi för mig hade varit att investera i en globalfond, så det är det är en sådan jag jämför mig med!