Ju mer sparare handlade, desto mindre tjänade de

Mind the Gap 2024, Morningstars årliga uppföljning av investerarnas avkastning (Morningstar, 2025)

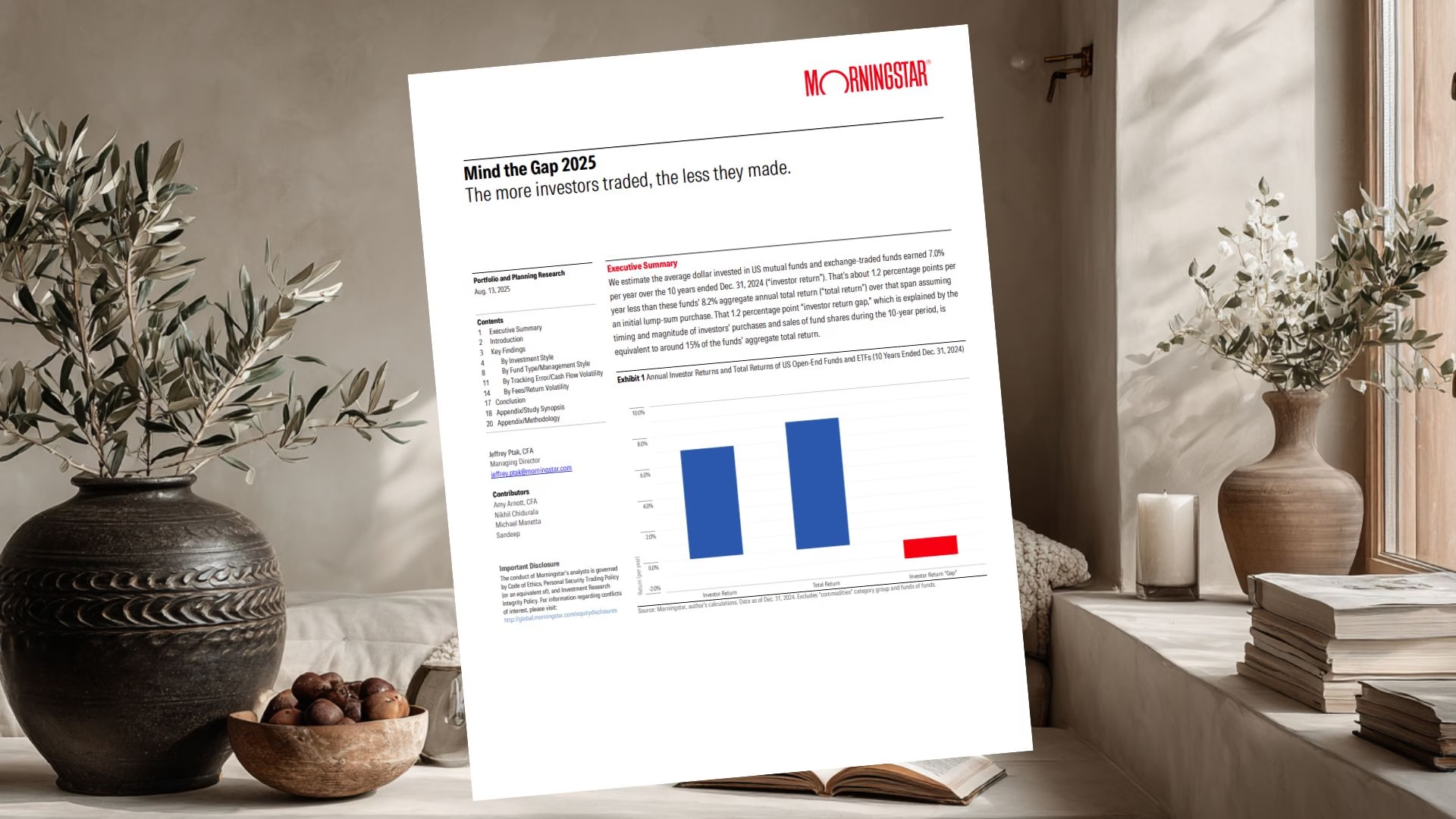

I denna rapport visar Morningstar att snittinvesteraren som investerade 10 år, mellan 2015 och 2024 fick en avkastning i snitt på 7% per år. När man jämförde denna avkastning med fondernas sammanlagda årsavkastning så var den 8.2%. Det betyder att investerarna fick en sämre avkastning än investeringen de investerade i. Detta gap på 1.2% kan förklaras av köp och sälj av fondandelar vid fel tillfällen.

Morningstars årliga Mind the Gap-studie analyserade över 25 000 amerikanska fonder och ETF:er under tioårsperioden till och med december 2024. Studien jämför den faktiska avkastningen investerare fick (dollarvägd avkastning) med fondernas redovisade totalavkastning för att mäta effekten av investerares köp- och säljbeslut.

Forskarna fann att medan fonderna i genomsnitt gav 8,2 procent årlig avkastning, fick investerarna endast 7,0 procent – ett gap på 1,2 procentenheter årligen. Detta motsvarar cirka 15 procent av fondernas totala avkastning som gått förlorad på grund av dålig timing. Mönstret var konsekvent över alla undersökta perioder.

Studien identifierade tydliga mönster i vad som orsakar större förluster. Fonder med hög tracking error (stor avvikelse från index) hade gap på 1,6 procentenheter jämfört med 0,9 för fonder som följde index närmare.

Ännu mer slående var att investerare i fonder med volatila kassaflöden – ett mått på handelsaktivitet – förlorade 1,8 procentenheter årligen, mer än dubbelt så mycket som de med stabila flöden.

För svenska sparare ger studien en tydlig lärdom: minimera diskretionär handel och använd automatiskt sparande i indexfonder för att undvika de beteendemässiga fallgropar som kostar mycket perngar över tid.

Innehållsförteckning

- Sammanfattning, guldkorn och citat (11 st)

- Därför är denna studie viktig

- Så gjordes studien

- Huvudfyndet: 1,2% årlig förlust

- Konsistent mönster över tid

- Tracking error förvärrar problemet

- Handelsaktivitet avgörande faktor

- ETF:er inte immuna mot problem

- Sektorfonder värst drabbade

- Lösningen: automatisering

- Volatilitet förstärker problemet

- Praktiska implikationer

- Vanliga frågor

- Communityns tankar, tips och inspel

- Relaterade sidor och annat kul

- Senaste nytt på RikaTillsammans

Denna sida uppdaterades 5 månader sedan (2025-10-14) av Jan Bolmeson.

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.