Bra avkastning - eller bara en bra känsla?

Ny brittisk rapport analyserade 550 portföljer. Resultatet: 96% sparare trodde det gick bra. Verkligheten? 84% av förvaltarna slog inte ens en indexfond. (Y-tree, 2026)

Det finns massor av studier och rapporter som visar att de flesta underpresterar mot en vanlig global indexfond över tid. SPIVA visar t.ex. att 9 av 10 professionella förvaltare får en sämre avkastning än sitt jämförelseindex. Det spännande i denna rapport från Y-tree visade att investerarna sällan ens märker det. De jämför sällan och när de jämför, så jämför de fel.

Det Y-Tree gjorde i sin rapport ”Plugged into Wealth Management 2026” var att de analyserade 550 portföljer hos 110 förvaltare och jämförde deras avkastning mot ett korrekt beräknat index (bestående av indexfonder) med rätt risknivå. Det vill säga att man var noga med att jämföra äpplen med äpplen och päron med päron.

Resultatet de kom fram till var att:

I genomsnitt underpresterade förvaltarna det korrekta jämförelseindexet med 4.3% under 2025.

För en genomsnittlig investerare är det inte ett avrundningsfel. Det kan innebära flera års extra jobb eller sparande.

| 2023 | 2024 | 2025 | |

|---|---|---|---|

| Andel förvaltare som underpresterade | 92% | 88% | 84% |

| Genomsnittlig underprestation | -6.2% | -4.1% | -4.3% |

Så här ser det ut om man bryter ner det på risknivå:

| Risknivå | Portfölj-avkastning (%) | Y-trees jämförelse-index (%) | Differens (%) |

|---|---|---|---|

| Risknivå [0–30] | 4,6% | 8,3% | -3,7% |

| Risknivå [30–50] | 9,7% | 12,3% | -2,6% |

| Risknivå [50–80] | 11,7% | 15,8% | -4,0% |

| Risknivå [80–100] | 14,4% | 18,5% | -4,1% |

| Risknivå [100+] | 12,9% | 19,3% | -6,3% |

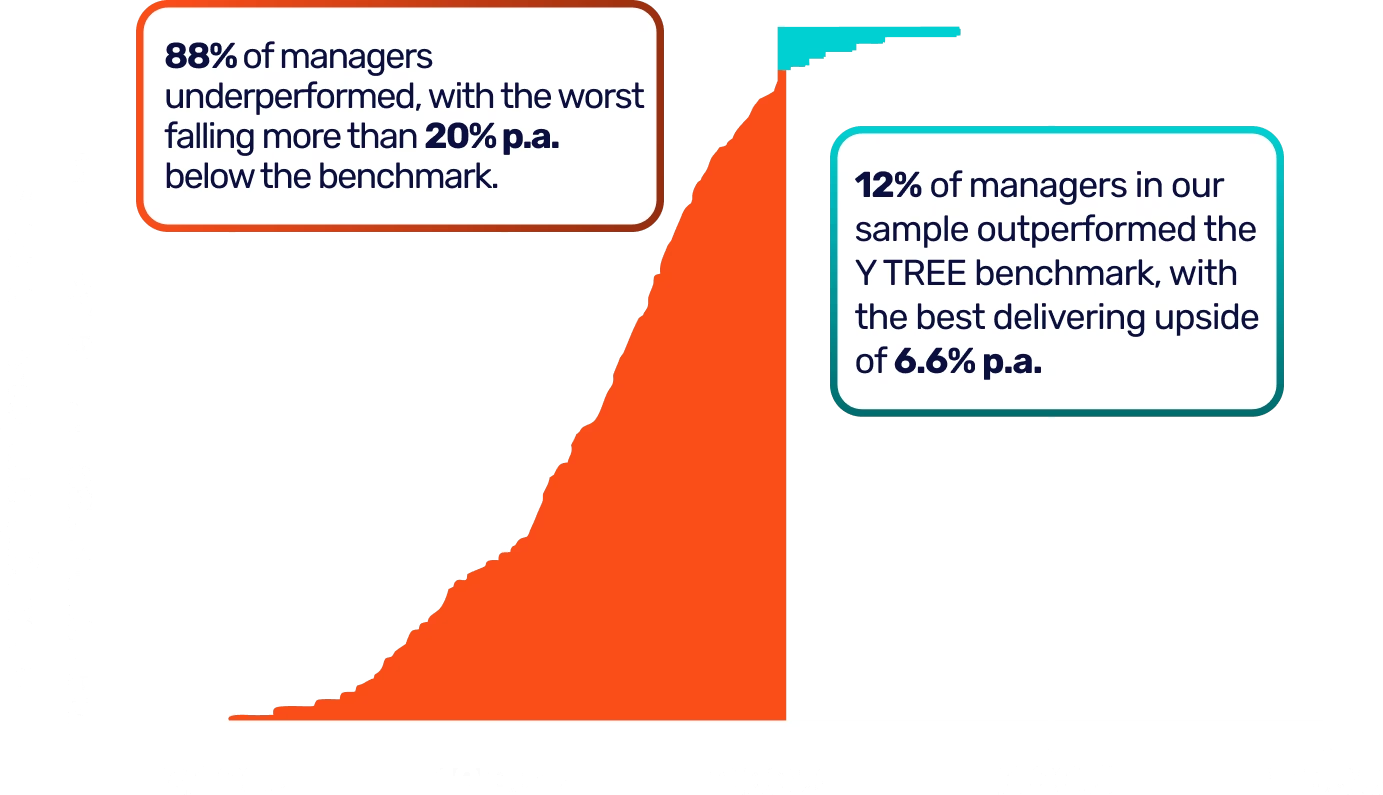

De publicerade även denna bilden:

Det finns en obekväm asymmetri i resultaten: förlusterna från dålig relativ prestation var större än vinsterna från bra relativ prestation. Så även om några få förvaltare slog index, räckte deras överprestation inte för att kompensera för den underprestation som majoriteten skapade. Kort sagt: de få vinnarna vinner lite, de många förlorarna förlorar mycket.

Det som dock stack ut mest för mig var att i en intervju med 250 väldigt förmögna människor så sa:

- 96% att de var ”confident” med att deras portföljer gick bra

- 58% av dessa trodde att deras portfölj gick som marknaden

- 36% trodde att de slog marknaden (av dem med 100+ miljoner, var det 57%)

- 20% mätte sin portfölj mot inflation

- 22% utgick från vad deras förvaltare berättade för dem

- 48% visste inte vilka avgifter de betalade

Enligt rapporten förlorades mest värde i ”security selection” det vill säga det som jag tror att investerarna just betalade förvaltaren för – och som vi vet inte fungerar. Detta är varför vi tjatar om att spara långsiktigt i breda billiga och globala indexfonder.

Jag tänkte precis på det med fondförvaltare. Har börjat kolla på Dagens Industri på Youtube (mest för att det är kul, men det ger mig egentligen ingenting) där de bjuder in olika fondförvaltare som pratar om olika företags aktier. Har kollat upp flera av förvaltarnas fonder och ingen av de har presterat bättre än min Avanza Global över tid.

Själv är man inne på 7:e året av indexslagning med en passiv aktiestrategi som jag investerat allt jag någonsin sparat och äger i

59% extra avkastning på alla ens totala tillgångar är rätt trevligt. Hade jag köpt en indexfond så hade jag gjort en riktigt dålig affär.

Edit: det var det riskjusterade avkastningen man jämförde med. Reflexgnällde lite innan Edit

Jag tycker det är svårt att få en bra uppfattning, för mina tillgångar är spridda på flera olika ställen, med olika typ av beskattning (årlig, vid sälj, vid uttag) och jag har en mix av olika tillgångsslag för diversifiering och risknivå. Hur sammanställer man så man ska kunna jämföra? Och vad ska man jämföra med?

Samma här samt att man flyttat mellan olika konton och banker över åren utan att spara data någonstans. Kanske någon som kan vibekoda en tjänst som samlar in och sparar uppgifter från olika konton.

Man måste ju dessutom justera för insättningar uttag så det är ett ganska svårt problem för oss småsparare.