Safe withdrawal-ränta för 2026 mellan 3.9 och 5.7%

Nya Morningstarrapporten "The State of Retirement Income 2025"

Varje år släpper Morningstar sin rapport som hjälper amerikanska pensionssparare att tänka kring uttag och att leva på sin portfölj. Jag tycker att rapporten är intressant för alla som är intresserade av FIRE eller står inför pension för att få en allmänbildning – inte minst kring hur länge man kan uppskatta att ens pengar räcker, dvs. det vi kalla för uttagsstrategier. Huvudpoängen är att man som vanligt kan ta ut ca 3.9% av portföljen per år med 90% sannolikhet i 30 år.

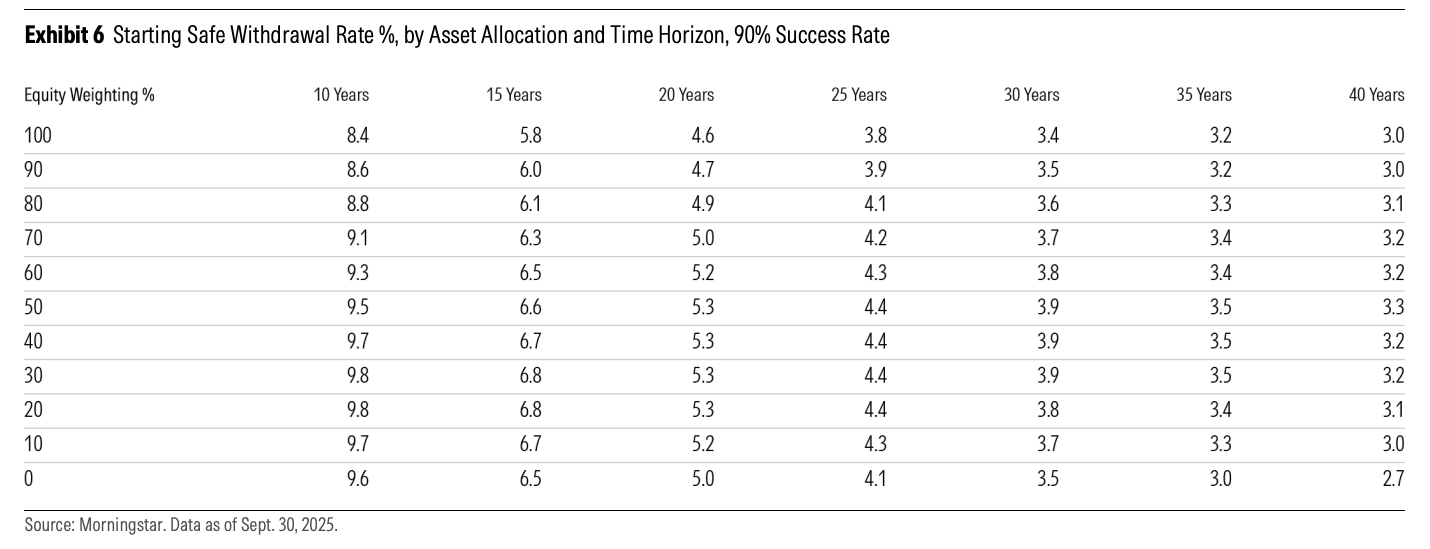

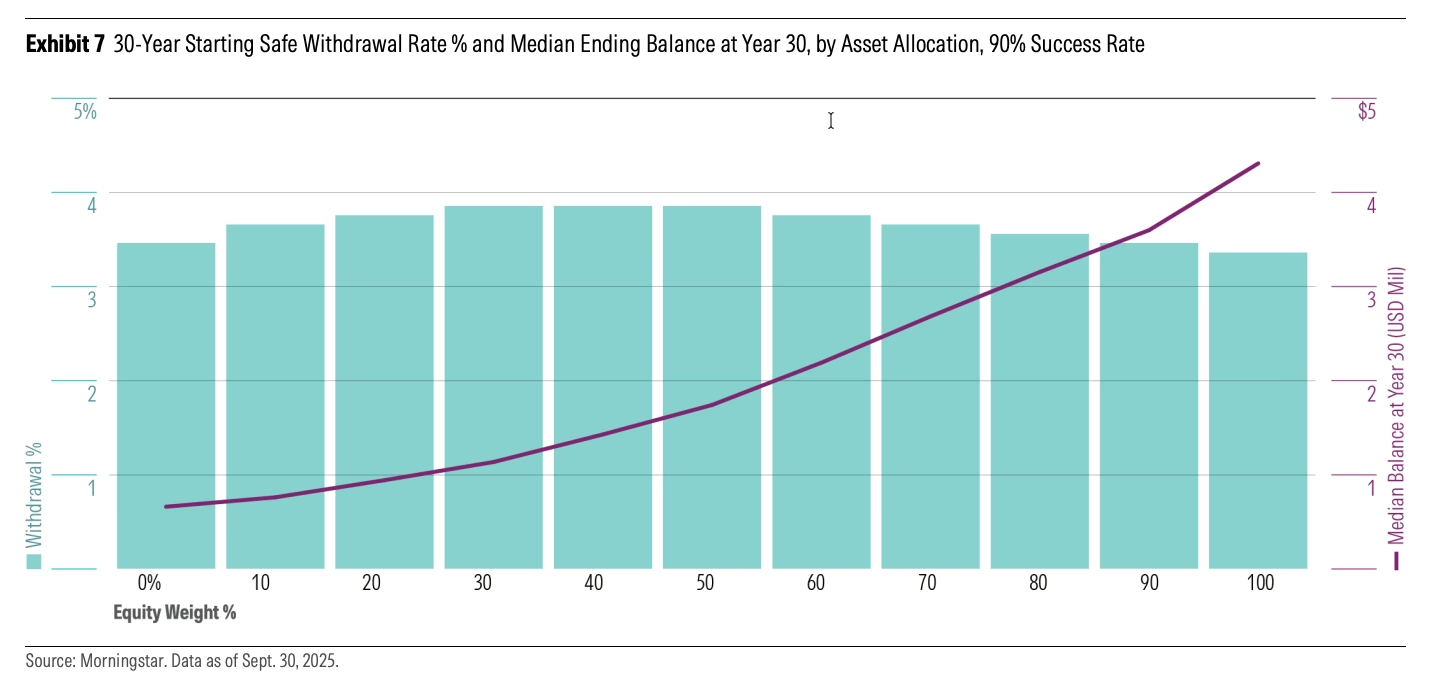

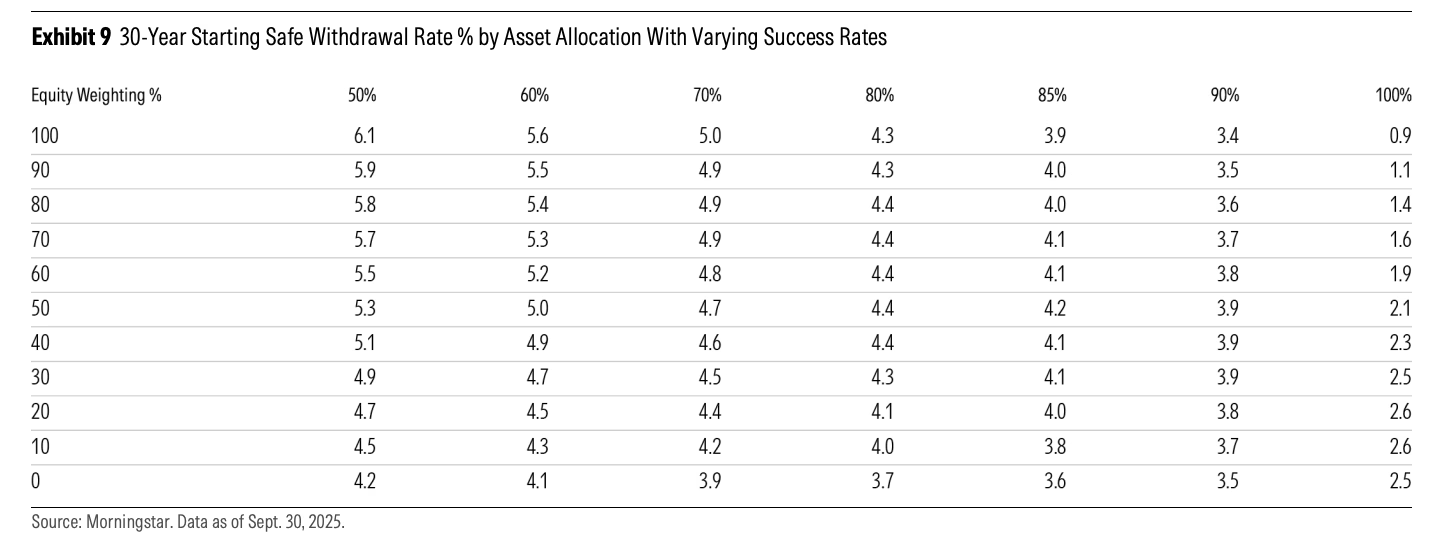

Forskarna på Morningstar använde Monte Carlo-simuleringar med 1000 scenarion för att testa olika kombinationer av aktier och räntor och uttagsstrategier. Den mest intressanta insikten är att portföljer med en andel på bara 30-50% aktier ger högst ”safe withdrawal rate”, trots att aktier historiskt gett högre avkastning. Förklaringen ligger i sekvensrisken vi pratar om i avsnitt 442. 70% av alla scenarion som misslyckades började med dåliga år i början av uttagssperioden.

Studien testar åtta dynamiska uttagsstrategier som anpassar uttagen efter portföljens utveckling. Guardrails-metoden och constant percentage-metoden möjliggör startuttag på 5,7%, men med betydligt högre variation i årliga kassaflöden. RMD-metoden, som baseras på förväntad livslängd, ger högst livstidsuttag men lägst kvarvarande värde.

En viktig slutats är att garanterad pension fungerar som en stabilisering. När en garanterad inkomst (som vår inkomstpension) kombineras med guardrails-strategin halveras volatiliteten i kassaflöden samtidigt som livstidsuttagen ökar betydligt.

På nuvarande nivåer är också inflationsskyddade räntefonder (”realräntefonder”) ett attraktivt alternativ, då de ger ett 100% säkert uttag på 4.5% i 30 år, jämfört med 3.9% på basfallet. Nackedeln är att portföljen är helt förbrukad efter 30 år. Studien begränsas till amerikanska förhållanden men principerna för sekvensrisk, dynamiska strategier och garanterad inkomst är universella.

Innehållsförteckning

- Sammanfattning, guldkorn och citat (11 st)

- Därför är denna forskning viktig

- Så gjordes studien

- Varför 30-50% aktier slår 100%

- De åtta uttagsstrategierna testade

- Guardrails-metoden förklarad

- Constant percentage ger högst startuttag

- Inflationens dolda fara

- Sekvensrisk i praktiken

- Tidig pension kräver försiktighet

- Så tolkar du tabellerna

- Viktiga begränsningar

- Några bilder från studien

- Communityns tankar, tips och inspel

- Relaterade sidor och annat kul

- Senaste nytt på RikaTillsammans

Denna sida uppdaterades 3 månader sedan (2025-12-09) av Jan Bolmeson.

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.

Några bilder från studien

Dessa är några guldkorn från studien:

Finns det en sammanställning av vad de olika metoderna är, som du kan klistra in?

Alltså reglerna för uttagen.

Kolla sid 21 och framåt i rapporten.

Intressant. Det får bli dagens läsning

Tack för den länken. En sak jag noterade omedelbart är att deras “stock” portfölj består till 80% av USA-aktier och 20% av andra länder. Räntebärande papper är även 80% USA och 20% andra länder. En riktig USA-övervikt jämfört med vad de flesta har här alltså.

Aouch 54 sidor… Tappar fokus efter ca 1 sida så detta kommer ta mig minst 54h…men men, det är väl bara att börja. Tack för delning

Tappar fokus efter ca 1 sida så detta kommer ta mig minst 54h…men men, det är väl bara att börja. Tack för delning

En sak som slog mig direkt var att de inte utgår från historiska data utan istället estimerar avkastning närmsta 30 åren…hur man nu gör det med någon slags tillförlitlighet

Förstår jag det rätt att räntedelen i deras simuleringar till ca 90% består av företagsobligationer (IG) med en förväntad årlig snittavkastning på 4,65% ?

Vilka räntefonder tänker vi skulle matcha den snittavkastningen i en portfölj ?

(Noterar också att de överviktar Small Cap till 20%. Märkligt att de inte utgår från marknadsvikt som ju är enkelt att äga)