Jämför avgiftens påverkan på ditt sparande

Upplev själv varför vi tjatar om vikten av låg avgift

Låg avgift är den viktigaste faktorn när du väljer en fond. Inte bara för att det är en kostnad som drar ner din avkastning, utan också för att avgiften har det starkaste sambandet med framtida avkastning. Här kan du jämföra hur avgiften påverkar ditt sparande över tid.

Om du inte har några specifika siffror som du vill räkna på, prova gärna ta fram svaret till följande två frågor:

- Ungefär 5% av din lön sätts av till din pension, jämför en dyr och en billig fond fram till din pension. Hur mycket mer i pension får du med den billiga fonden?

- Utgå från ditt sparande idag, titta på 10 eller 20 års sikt, hur stor blir skillnaden på att ha en fond med 0.4% i avgift eller 1.4%?

Hoppas du får kul med kalkylatorn!

Slutsumma fond A:

20

Slutsumma fond B:

20

Skillnaden i värde:

20

Detaljerat resultat

Det totala egna sparandet var över 10 år. En investering i index, utan avgifter, hade vid avkastning, gett en slutsumma på kr.

Teoretiskt maxbelopp på 10 år blir:

10 000 kr

dvs om du inte betalade några avgifter alls.

Skillnad mellan fond A och fond B är:

10 000 kr

eller ca procentenheter av teoretiskt maxbelopp.

Slutvärde Fond A med avgift :

10 000 kr

vilket är en differens om mot teoretiskt maxbelopp.

Du får behålla ca:

10 000 kr

av det teoretiska maxbeloppet. Dvs. avgiften om per år kostar dig ca av slutbeloppet.

Slutvärde Fond B med avgift :

10 000 kr

vilket är en differens om mot teoretiskt maxbelopp.

Du får behålla ca:

10 000 kr

av det teoretiska maxbeloppet. Dvs. avgiften om per år kostar dig ca av slutbeloppet.

Totala avgifter:

Totala avgifter:

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.

Börja spara rätt och lätt på max 10 minuter...

… för att därefter inte behöva göra något på 10 år. På riktigt. En av de viktigaste framgångsfaktorerna för ett klokt sparande är att vara passiv. Om du vill komma igång nu direkt så går det att göra på ett par minuter. Jag förutsätter att du har en buffert, att du inte behöver pengarna på minst 5-10 år och du är införstådd med riskerna.

Om ja, då är bland det bästa du kan göra är att börja spara hos en fondrobot som Lysa eller Opti. Det gör vi själva. Vill du istället använda din egen bank, se denna lista för de bästa fonderna hos respektive svensk bank. Läs mer →

Nej, dyra fonder är inte bättre

Det finns ganska mycket forskning som har undersökt huruvida det är "värt pengarna" att välja en aktiv eller dyr fond.

Tyvärr är slutsatsen nästan alltid: nej, högre avgift är inte samma sak som högre kvalitet. Snarare tvärtom, ju billigare fond desto högre sannolikhet för en god avkastning framgent.

Se t.ex. Pensionsmyndighetens rapport om att dyra fonder inte är värda pengarna.

Relaterade sidor och annat kul

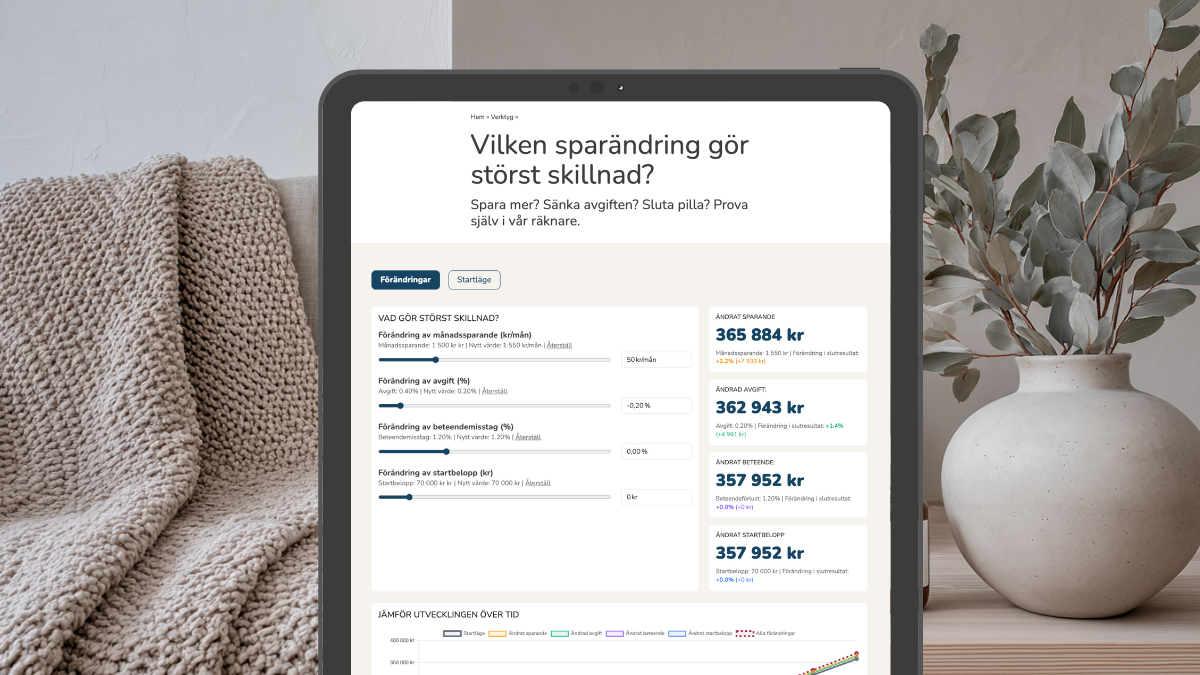

Vilken ändring i sparandet gör störst skillnad?

Är det att öka månadssparandet? Att sänka totalavgiften i portföljen? Är det att sluta pilla och undvika beteendemisstag, eller att höja startbeloppet? Prova utifrån din situation!.

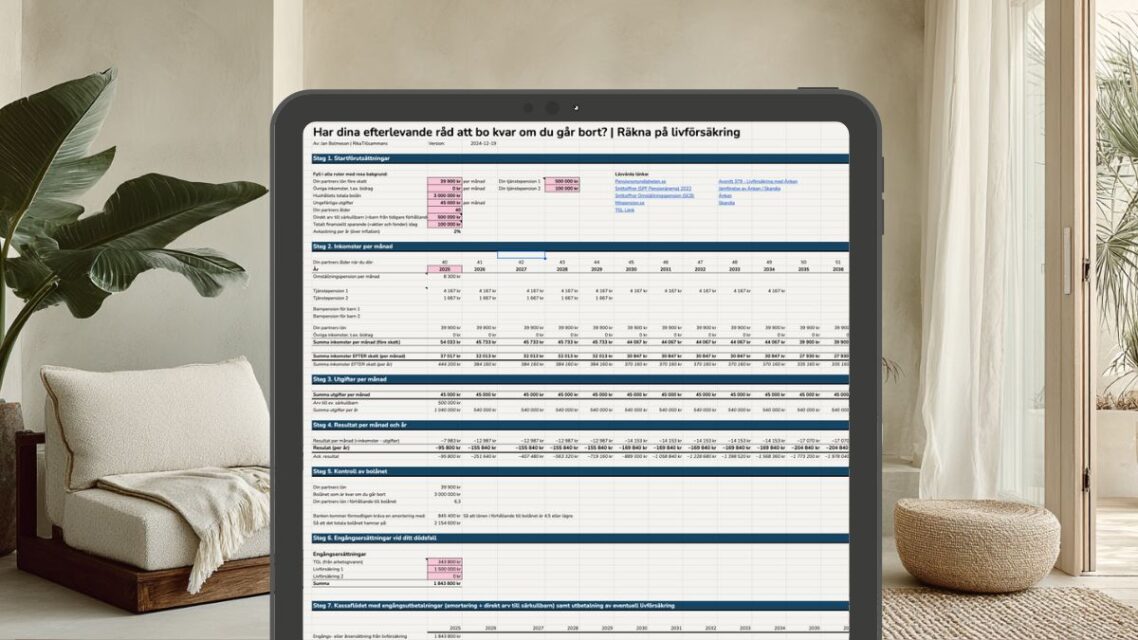

Prova vår kalkyl för att räkna fram hur stor livförsäkring du behöver och vill ge din partner.

Kalkyl som hjälper dig att se din ekonomi utifrån ett helhetsperspektiv med många roliga nyckeltal.

Missa inte något – få våra uppdateringar

till din inkorg!

Få tillgång till våra senaste bästa tips, verktyg, avsnitt, videor, grafer och studier – direkt i din mejl!

- Notis till din mejl när vi släpper något nytt

- Kostnadsfritt, du kan sluta när du vill

- Någon gång i veckan

Om inte formuläret ovan visas, klicka här!

Senaste nytt på RikaTillsammans

Vad är FIRE och hur börjar man?

Med Jesper som gjorde FIRE vid 50 år.

Kan en AI investera bättre än en indexfond?

Forskare vid Edinburgh, UCLA och Oxford lät AI-agenter handla aktier. Slutsatserna: köp-och-behåll vann i samtliga urval och AI:n gjorde samma misstag som vi människor.

Högre tillväxt skulle ge 100 000 kr per hushåll

Sven-Olov Daunfeldt, chefsekonom Svenskt Näringsliv, om hur 0,7 procentenheter mer tillväxt skulle göra både landet och befolkningen rikare på tio år.

Rikedomsskiftet: fyra faser och sex skiften för ett rikare liv

Avsnitt 474 med Moa Diseborn: get rich, stay rich, live rich och leave rich – och de sex förflyttningar som tar dig mellan dem.

Skuldsatt: när obetalda lån blev en lysande affärsidé

Ett avsnitt med journalisten Lena Pettersson, om varför 400 000 svenskar är fast hos Kronofogden, hur systemet är riggat emot dem och de fördomar vi andra har om dem. .

Vår parterapeut Tommy Waad om tillit, pengabråk och tysta män

Problem i en parrelation handlar sällan om det man först tror oavsett om pengar, sex eller närvaro. Efter vårens egna sessioner bjöd vi in Tommy på återbesök. .