Var inte rädd för att köpa på toppen

Det mest sannolika utfallet efter en rekordnivå på börsen är en ny rekordnivå

Media och experter får mycket uppmärksamhet genom att vara olycksfåglar och kraxa ”nu vänder det”, ”snart kommer börsfallet”, ”marknaden är för koncentrerad” etc. Problemet är bara att datan visar att det inte är det mest sannolika utfallet. Upp som en sol och ned som en pannkaka gäller inte för börsen. Det mest sannolika utfallet för ett nytt rekord är istället att det följs av nya rekord på sikt.

Viktig info: Denna sida berör en eller flera olika typer av investeringar. Ett sparande i linje med forskningens rekommendationer har historiskt sett varit framgångsrikt. Det finns mycket som talar för att så även kommer vara framgent, men det finns inga garantier. Historisk avkastning är ingen garanti för framtida avkastning.

Alla investeringar innebär risk och kan både öka och minska i värde. Investera inte pengar du inte har råd att förlora. Men, var inte heller överdrivet rädd för risken eftersom det är den som vi får betalt för. Vi rekommenderar alltid kontakt med en finansiell rådgivare, då detta inte är eller ska uppfattas som individuell finansiell rådgivning.

Denna sida är författad av Jan Bolmeson per 2026-04-05. Vi är fristående från nämnda bolag och värdepapper; ingen ersättning har utgått om ej annat anges tydligt med reklammärkning. Här kan du se de fonder och värdepapper vi äger och som vi har investerat i.. Tidigare omnämningar finns som etikett här eller längre ned på sidan. Vi avser inte följa upp detta innehåll regelbundet. Läs mer i våra villkor.

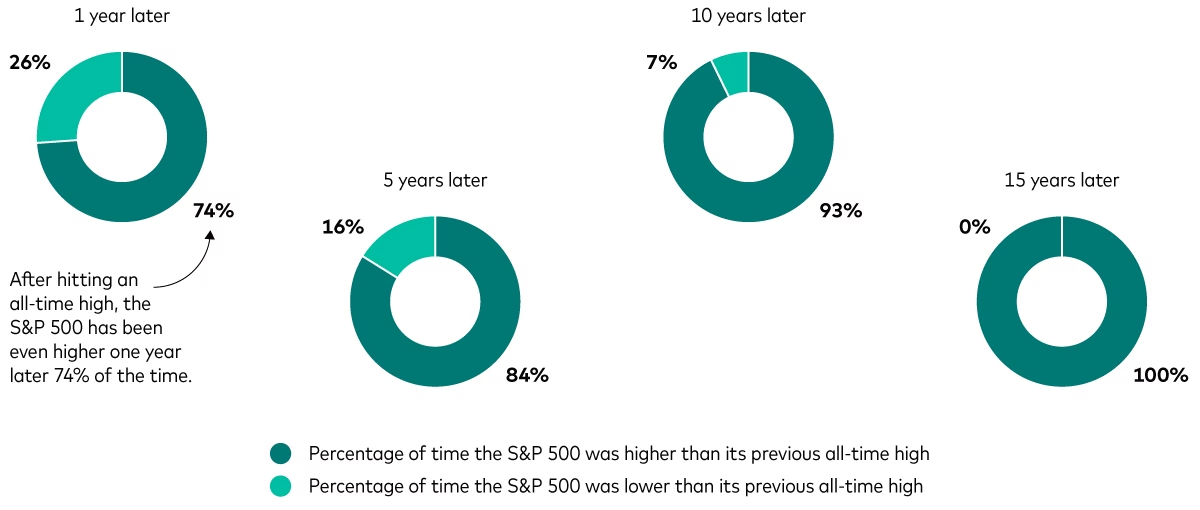

Hur har börsen gått 1, 3 och 5 år efter ett rekord?

Grafen nedan visar hur avkastningen gått de kommande 1, 3 och 5 åren om man började investera på en ny rekordnivå i jämförelse med vilken annan dag som helst. Slutsatsen … bättre att att köpa på den nya rekordnivån. 😎

Nedanstående graf visar samma sak för SP500.