Buffert får en att må bättre

Tydligt samband mellan ekonomisk stress och avsaknad av buffert (Vanguard, 2025)

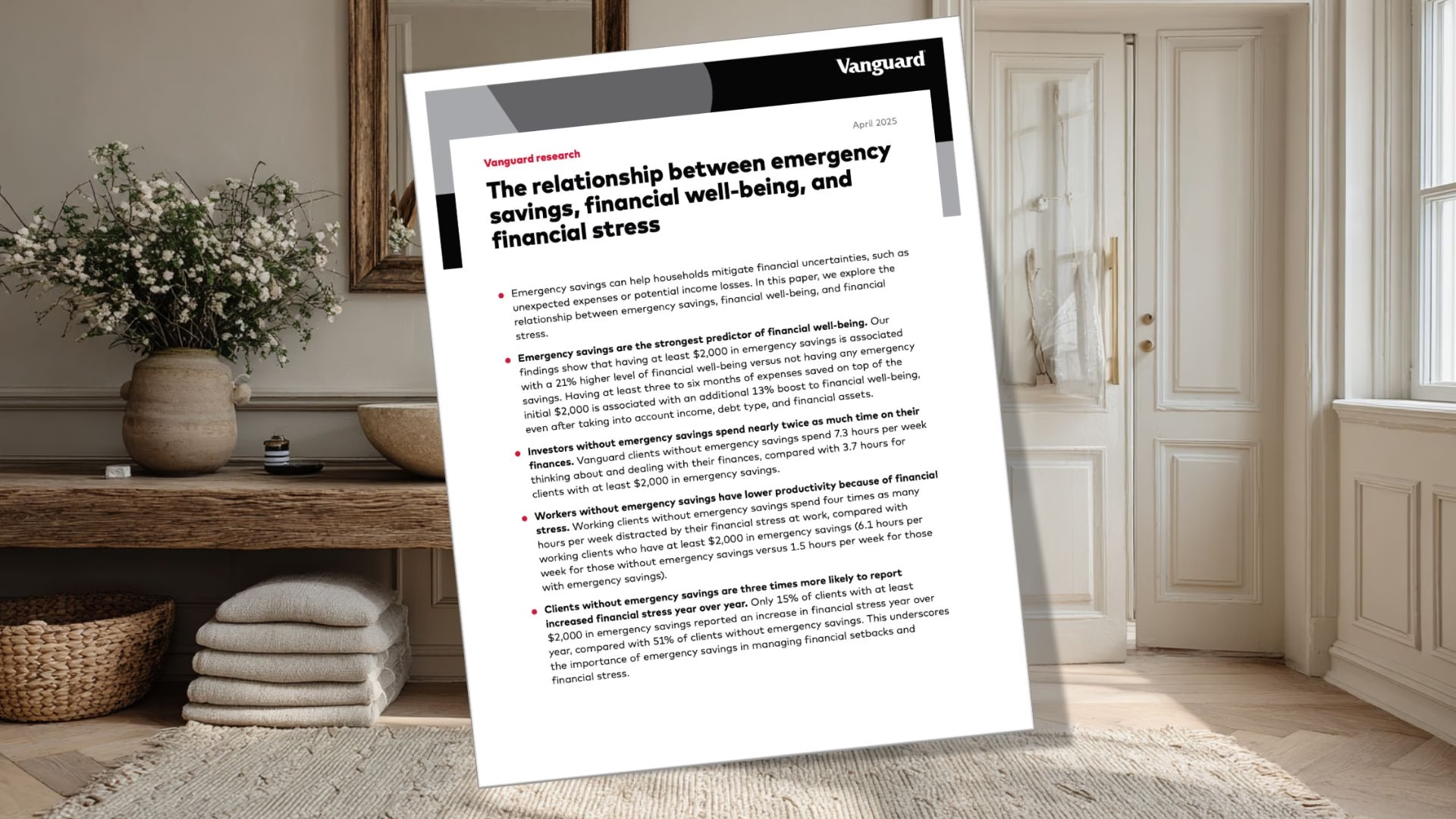

Hur mycket lugn köper de första sparade kronorna? Vanguard ställde frågan till 12 443 av sina kunder sommaren 2024 och kopplade svaren om buffert till tre utfall: ekonomiskt välmående, tid som läggs på ekonomin och hur den ekonomiska stressen förändrats det senaste året.

Resultatet är ovanligt konkret. De som hade minst 2 000 dollar i buffert skattade sitt ekonomiska välmående 21 % högre, lade nästan hälften så mycket tid på att tänka på sin ekonomi och rapporterade ökad stress tre gånger mer sällan än de utan buffert. Sambanden höll även efter kontroll för inkomst, skuld och förmögenhet.

Studien är en enkätundersökning och bevisar därmed inte orsak och verkan. Men den sätter siffror på något vi länge hävdat mest av erfarenhet: bufferthinken fylls först, för att den köper ro.

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.

De första kronorna slår miljonen

En buffert på minst 2 000 dollar hänger i Vanguards studie ihop med 21 % högre ekonomiskt välmående, ungefär lika mycket som att ha över en miljon dollar i tillgångar (+18 %). Tröskeleffekten sitter i början, inte i att maxa bufferten. Läs mer.

Halverad tid på ekonomin

Sparare utan buffert lade 7,3 timmar i veckan på att tänka på och hantera sin ekonomi, mot 3,7 timmar för dem med minst 2 000 dollar. Skillnaden motsvarar nästan en halv arbetsdag varje vecka. Läs mer.

Fyra gånger färre distraherade timmar

Yrkesarbetande utan buffert var distraherade av ekonomisk stress 6,1 timmar i veckan på jobbet, mot 1,5 timmar för dem med buffert. Det motsvarar ungefär 15 % av arbetstiden, eller över 300 timmar per år. Läs mer.

Stressökning tre gånger så vanlig

51 % av dem utan buffert uppgav att deras ekonomiska stress ökat det senaste året, mot 15 % av dem med minst 2 000 dollar. Gapet är hela 36 procentenheter, även om andelen med buffert i urvalet var stor. Läs mer.

Nästa nivå: 3–6 månadsutgifter

En buffert på 3–6 månadsutgifter utöver de första 2 000 dollarna hängde ihop med ytterligare 13 % högre välmående, totalt 34 % jämfört med ingen buffert. Den största marginalnyttan låg ändå i de allra första kronorna. Läs mer.

Samband, inte bevisad orsak

Studien är en tvärsnittsenkät med 12 443 deltagare, inte ett experiment, så den kan inte visa att bufferten orsakar lugnet. Sambandet håller dock även efter kontroll för inkomst, skuld och förmögenhet. Läs mer.

Amerikanskt och förmöget urval

Deltagarna är Vanguards egna kunder: 61 % män, 69 % över 55 år och 34 % med över en miljon dollar i finansiella tillgångar. Poängen överförs sannolikt till Sverige, men beloppen behöver räknas om efter svenska förhållanden. Läs mer.

Börja hellre litet än perfekt

Merparten av tidsvinsten kom redan av de första 2 000 dollarna, grovt räknat 19 000–22 000 kronor. Börja med en tillräcklig buffert i stället för att vänta på en perfekt. Läs mer.

"Buffert på $2,000 ger 21% högre ekonomiskt välbefinnande"

"3x mer sannolikt att rapportera ökad stress utan buffert"

Den första bufferten väger tyngst

En första buffert på drygt 2 000 dollar hänger enligt Vanguards undersökning av 12 443 sparare ihop med 21 % högre ekonomiskt välmående, mätt på en validerad 0–100-skala där gruppen utan buffert låg på 42,3 poäng.

Studiens mest slående jämförelse: effekten av de första 2 000 dollarna är ungefär lika stor som effekten av att ha mer än en miljon dollar i finansiella tillgångar, som i samma modell hängde ihop med 18 % högre välmående. Tröskeleffekten sitter alltså i början, inte i att maxa bufferten.

Det här är exakt därför jag brukar tjata om bufferthinken. De första sparade kronorna har inte främst jobbet att ge avkastning, utan att skapa handlingsutrymme när livet händer. Bufferten fungerar som en försäkring mot dåliga beslut.

Bufferten köper tid och mental bandbredd

Studien visar också en tydlig tidseffekt. Personer utan buffert lade i snitt 7,3 timmar per vecka på att tänka på och hantera sin ekonomi, jämfört med 3,7 timmar för dem med minst 2 000 dollar. På jobbet var skillnaden ännu större: yrkesarbetande utan buffert var distraherade av ekonomisk stress 6,1 timmar i veckan, mot 1,5 timmar för dem med buffert. Det motsvarar ungefär 15 % av arbetstiden, eller över 300 timmar om året.

Stressbilden pekar åt samma håll. 51 % av dem utan buffert uppgav att deras ekonomiska stress ökat det senaste året, mot 15 % av dem med buffert, ett gap på 36 procentenheter.

Det är lätt att prata om buffert som ett konto. Egentligen handlar det om mental bandbredd. När diskmaskinen går sönder, bilen behöver lagas eller inkomsten hackar slipper du lösa problemet med panik, kreditkort eller dåliga försäljningar.

En buffert köper tid mellan händelsen och beslutet. Den tiden är ofta guld värd.

Tre till sex månader är nästa nivå

Vanguard såg en extra förbättring för hushåll med 3–6 månadsutgifter sparade utöver de första 2 000 dollarna: ytterligare 13 % högre välmående, eller totalt 34 % jämfört med ingen buffert alls. Den största marginalnyttan låg ändå i den första bufferten, och merparten av tidsvinsten (2,1 av 2,5 timmar per vecka i den kontrollerade modellen) kom redan av de första 2 000 dollarna.

Det är en viktig nyans för dig som börjar från noll. Du behöver inte bygga den perfekta bufferten innan du får effekt. Först handlar det om ett skydd mot de vanligaste smällarna, sedan kan bufferten dimensioneras efter jobbtrygghet, familjesituation, boende och vilken risk du tar i resten av ekonomin.

Börja hellre med en tillräcklig buffert än vänta på en perfekt.

Sambandet är starkt men inte magi

Det här är en tvärsnittsenkät, inte ett experiment. Den visar ett starkt samband mellan buffert och välmående, men den kan inte avgöra om bufferten skapar lugnet eller om lugna och välorganiserade personer både sparar buffert och mår bättre av andra skäl. Studien håller sig själv konsekvent till sambandsspråk, och den disciplinen behåller vi här.

Tre brasklappar till är värda att känna till. Timmarna är självrapporterade och takade vid 20 per vecka, ett trubbigt mått. Urvalet är amerikanska Vanguard-kunder, äldre och rikare än snittet: 61 % är män, 69 % är över 55 år och 34 % har över en miljon dollar i finansiella tillgångar, och hela 83 % hade redan en buffert på minst 2 000 dollar. Vanguard är dessutom ett fondbolag som studerar sina egna kunder, och rapporten är inte externt granskad, så behandla den som välgjord branschdata snarare än etablerad konsensus.

För svenska hushåll går beloppet inte att importera rakt av. 2 000 dollar motsvarar grovt räknat 19 000–22 000 kr, men a-kassa, inkomstförsäkring och uppsägningstid täcker en del av det inkomstbortfall en amerikansk sparare måste självförsäkra mot. Poängen, att bufferten hänger ihop med mental ro, överförs sannolikt till svenska förhållanden. Beloppet bör dock räknas svenskt: utgå från dina utgifter minus garanterade inkomster, precis som i vår buffertguide.

Det är inte buffertens ränta som gör dig lugnare. Det är buffertens existens.

Få guldkornen direkt i din inkorg

Häng med 70 000+ andra prenumeranter som varje vecka får våra bästa tips, guldkorn och idéer om privatekonomi, sparande och investeringar — direkt i mejlen.

Läs vidare

- Buffert och bufferthinken: RT:s huvudguide till buffertens roll.

- Börja med buffert: kort praktisk startpunkt.

- Hur stor buffert bör man ha?: snabb förklaring i kortformat.