Den berömda Trinity-studien och 4%-regeln

Du kan ta ut 4% av din portfölj inflationsjusterat i ca 30 år med stor slh (Cooley, 1998)

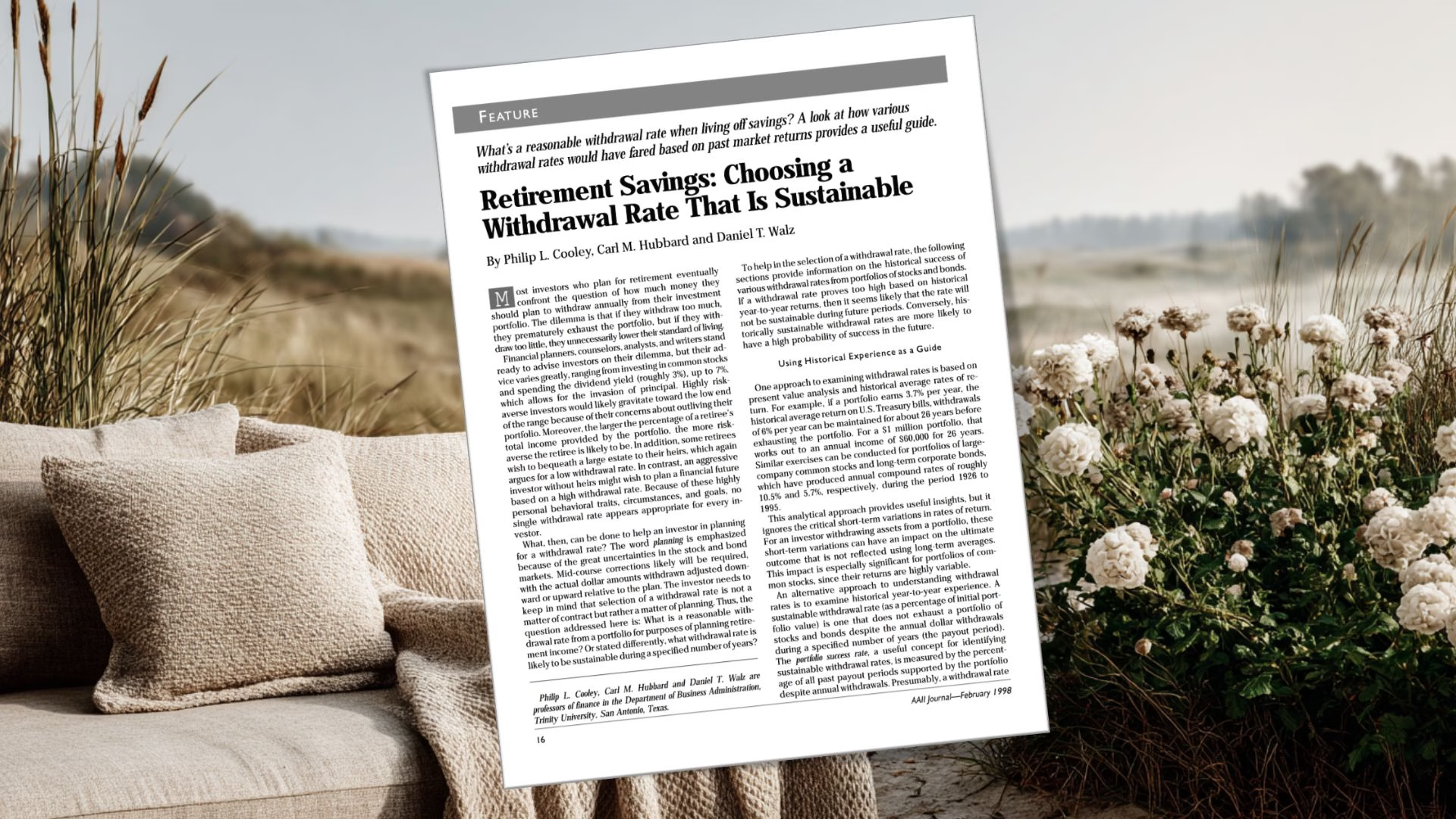

Trinity-studien analyserade hållbara uttag från pensionsportföljer mellan 1926-1995 baserat på Bengens studie ett par år innan. Forskarna fann att 4% årliga uttag från portföljer med minst 50% aktier fungerade för nästan alla historiska 30-årsperioder. Högre uttag på 6-7% fungerade endast för kortare perioder.

Innehållsförteckning

- Sammanfattning, guldkorn och citat (10 st)

- Därför är denna studie viktig

- Så gjordes studien

- 4%-regeln föddes här

- Aktier vs obligationer

- Tidsperspektivets betydelse

- Inflationens påverkan

- Efterkrigstidens resultat

- Slutvärden överraskar

- Praktiska lärdomar

- Begränsningar att beakta

- Introduktion

- Vanliga frågor

- Communityns tankar, tips och inspel

- Relaterade sidor och annat kul

- Senaste nytt på RikaTillsammans

Denna sida uppdaterades 8 månader sedan (2025-08-03) av Jan Bolmeson.

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.

Introduktion

Trinity-studien från 1998 undersökte hållbarheten för olika uttagsstrategier från pensionsportföljer genom att analysera historisk data från 1926 till 1995. Forskarna testade uttag från 3% till 12% årligen på portföljer med olika fördelningar mellan aktier och obligationer över perioder på 15 till 30 år.

Den mest slående upptäckten var att uttag på 3-4% årligen hade nästan 100% framgångsgrad oavsett portföljsammansättning och tidsperiod. För portföljer med minst 50% aktier höll sig framgångsgraden över 95% även för 30-årsperioder. Högre uttag på 6-7% visade sig hållbara endast för kortare perioder under 20 år.

Studien visade också att portföljer dominerade av aktier gav bättre resultat över tid, men med högre volatilitet. En balanserad portfölj med 50-75% aktier erbjöd optimal avvägning mellan säkerhet och tillväxtpotential. Inflationsjusterade uttag krävde betydligt lägre initiala procentsatser för att vara hållbara.

Forskningen har blivit en hörnsten i pensionsplanering och ligger till grund för den populära 4%-regeln. Resultaten visar att pensionärer som väljer konservativa uttag inte bara säkrar sin ekonomi utan ofta lämnar betydande arv.