Säker uttagsnivå för 2026: mellan 3,9 och 5,7 procent

Nya Morningstar-rapporten "The State of Retirement Income 2025"

Hur mycket kan du ta ut ur ditt sparande varje år när du slutar jobba, utan att pengarna tar slut? Morningstars årliga rapport The State of Retirement Income är ett av världens mest citerade svar på den frågan. För den som går i pension 2026 landar rekommendationen på en startuttagsnivå på 3,9 % per år, och upp till 5,7 % för den som accepterar att inkomsten svänger med börsen.

Siffrorna bygger på Monte Carlo-simuleringar med 1 000 utfall per portfölj och Morningstars egna antaganden om framtida avkastning och inflation. Det är alltså en prognos, inte ett facit. Höjningen från 3,7 % i fjolårets rapport till 3,9 % i år, en ökning med 0,2 procentenheter, beror dessutom delvis på att Morningstar bytte beräkningsmetod.

En detalj som kan förvirra: rapporten heter The State of Retirement Income 2025, men rådet gäller den som går i pension 2026. Nedan går vi igenom vad siffrorna betyder, varför de fem första åren är farligast och varför du inte ska kopiera nivåerna rakt av som svensk sparare.

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.

3,9 procent är den säkra startnivån

Morningstars basfall ger en säker startuttagsnivå på 3,9 % vid 30 års horisont och 90 % sannolikhet att pengarna räcker. Beloppet räknas sedan upp med inflationen varje år, som en egen lön från portföljen. Läs mer.

Flexibla uttag kan nå 5,7 procent

Flexibla uttagsmetoder lyfter startnivån till 5,7 %, men svängningarna i den årliga inkomsten blir då 35–39 % mot 0 % i basfallet. Högre uttag köps alltså med en ojämnare inkomst. Läs mer.

70 procent föll de fem första åren

Nästan 70 % av de simuleringar där pengarna tog slut hade förlorat värde redan efter fem år. Den som klarade femårsperioden med vinst hade bara omkring 4 % risk därefter. Läs mer.

Balanserad portfölj slår aktietung

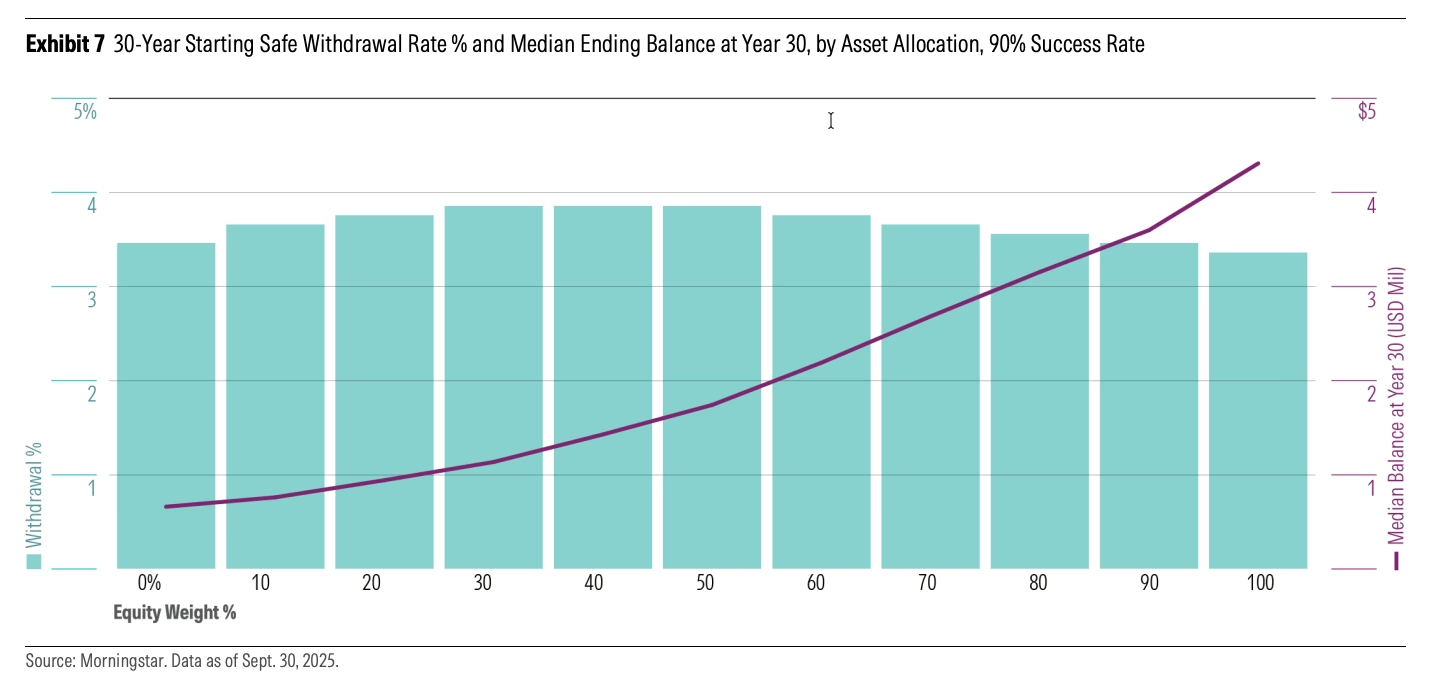

Högst säker uttagsnivå fås vid 30–50 % aktier, inte i en aktietung portfölj. Räntedelen dämpar sekvensrisken under de kritiska första åren i uttagsfasen. Läs mer.

Horisonten styr hur mycket du kan ta ut

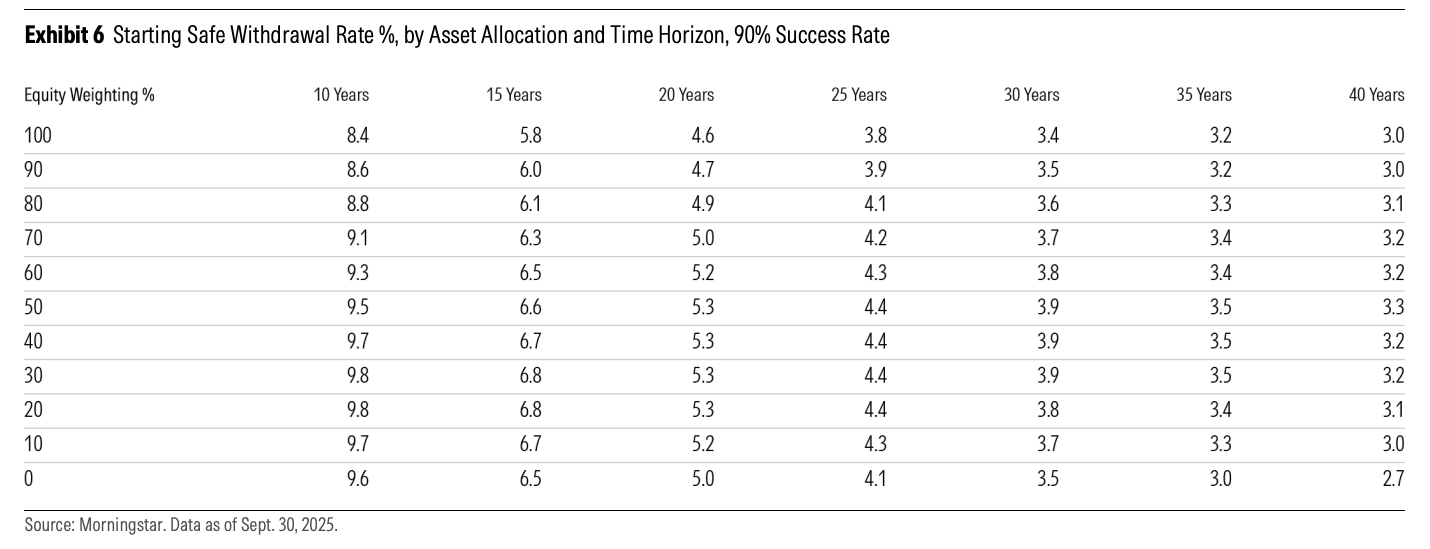

Basfallet sjunker från 3,9 % vid 30 års horisont till 3,5 % vid 35 år och 3,3 % vid 40 år, medan 15 års horisont bär nästan 7 %. Säker uttagsnivå stiger alltså med åldern. Läs mer.

Amerikanska bruttosiffror, svenskt netto

Basfallet räknar utan skatt och avgifter, och redan 1 % årlig avgift sänker nivån från 3,9 % till 3,4 %. För svenska sparare med ISK-skatt och beskattade pensionsuttag är siffrorna riktmärken, inte nettoregler. Läs mer.

3,9 procent är en startnivå, inte ett löfte

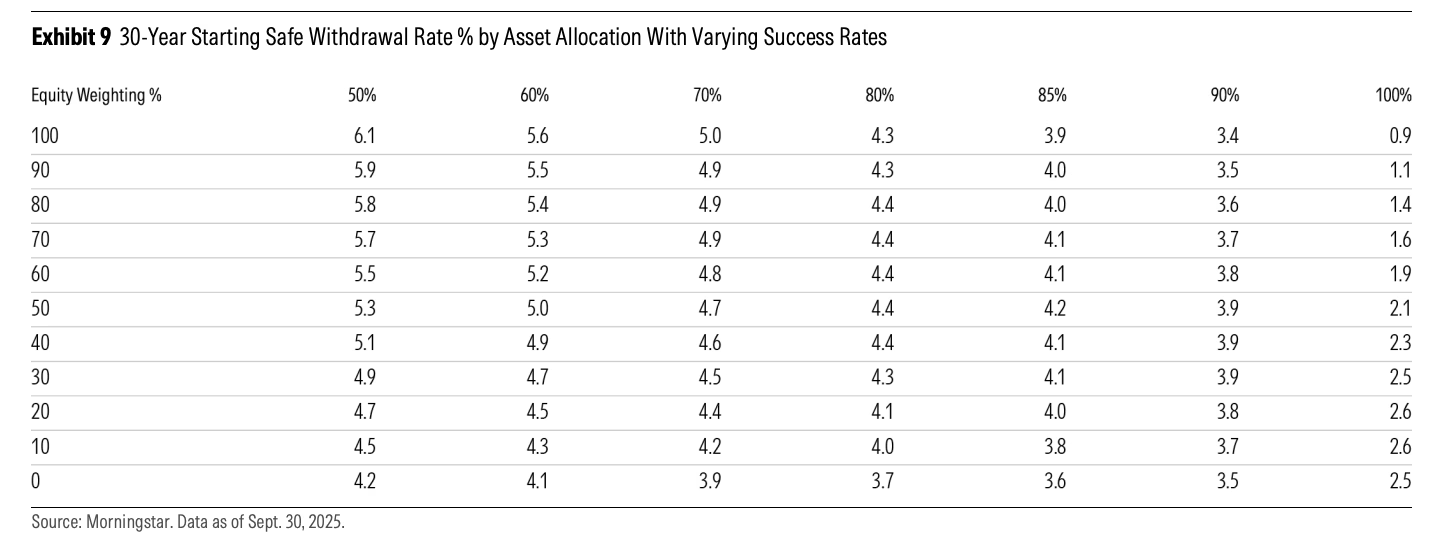

Morningstars basfall sätter den säkra startuttagsnivån till 3,9 % för en ny pensionär med 30 års horisont och 90 % sannolikhet att pengarna räcker. Det är nära den klassiska 4 %-regeln, men inte samma sak som en garanti. 90 % sannolikhet betyder att pengarna tar slut i ungefär 1 utfall av 10.

Det viktiga ordet är startnivå. Tanken är inte att ta 3,9 % av portföljen varje år. Modellen tar ett första uttag och räknar sedan upp kronbeloppet med inflationen, ungefär som en egen liten lön från portföljen.

För svenska sparare behöver siffran dessutom översättas. Morningstars basfall är amerikanskt, i dollar och utan skatt och avgifter. Rapporten visar själv hur känsligt det är: en årlig avgift på 1 % sänker basfallet från 3,9 % till 3,4 % före skatt. Lägg till ISK-schablon eller skatt på pensionsuttag, så blir 3,9 % ett riktmärke för tänkandet, inte en svensk nettoregel.

Flexibla uttag kan nå 5,7 procent

Rapportens andra huvudsiffra är att flexibla uttagsmetoder, där uttaget anpassas efter hur portföljen gått, kan lyfta startnivån till 5,7 %. Men högre uttag kommer inte gratis: de två metoder som når dit ger svängningar i den årliga inkomsten på 35–39 %, mot 0 % i basfallets jämna lön.

Det är egentligen självklart. Om du kan dra ner uttaget efter svaga börsår behöver portföljen inte bära samma jämna löfte. Men det kräver att livet också klarar ojämnheten: mindre resande vissa år, färre stora utgifter och en större mental buffert. Rapporten pekar också på en medelväg, en guardrails-metod som gav 5,2 % med mildare svängningar.

Jag tycker det är en nyttig distinktion. Vill du ha jämn lön från kapitalet är nivån lägre. Vill du maximera förväntad konsumtion och kan leva med variation är nivån högre. Båda kan vara rätt, men de löser olika problem.

De första fem åren är farligast

Sekvensrisken är rapportens mest praktiska varning. I de simuleringar där pengarna tog slut hade nästan 70 % av de misslyckade fallen förlorat pengar redan efter fem år. En portfölj som i stället klarade de första fem åren med vinst hade bara omkring 4 % risk att ta slut därefter.

Det betyder att uttagsfasen inte bara handlar om genomsnittlig avkastning. Två pensionärer kan få samma 30-årsavkastning men helt olika utfall beroende på om börsfallet kommer i början eller slutet.

Det är också därför en balanserad portfölj vinner i uttagsfasen. Rapporten får högst säker uttagsnivå vid 30–50 % aktier, inte i en aktietung portfölj, eftersom räntedelen dämpar just sekvensrisken. Här passar fyra-hinkar-tänket ovanligt bra: en rejäl ränte- och kontantbuffert i början av pensionen minskar behovet av att sälja aktier efter en nedgång. Det är inte matematiskt optimalt i alla simuleringar, men det kan vara psykologiskt och praktiskt optimalt.

Kortare horisont ger högre rimligt uttag

En detalj som ofta glöms bort är att uttagsnivån stiger med åldern. Rapporten visar att 35 års horisont sänker basnivån till 3,5 % och 40 år till 3,3 %. Åt andra hållet gäller det omvända: med 20 års horisont bär portföljen över 5 % och med 15 år nästan 7 %.

Det är därför en 55-årig FIRE-person och en 75-årig pensionär inte ska använda samma tumregel. Den ena behöver planera för kanske 40 år. Den andra behöver oftare lösa frågan hur pengarna ska användas medan hälsa och energi finns kvar.

Börja därför inte med procentsatsen. Börja med horisonten, trygghetsgolvet från allmän pension och tjänstepension, skatten och hur mycket flexibilitet du faktiskt har i vardagen.

Få guldkornen direkt i din inkorg

Häng med 70 000+ andra prenumeranter som varje vecka får våra bästa tips, guldkorn och idéer om privatekonomi, sparande och investeringar — direkt i mejlen.

Läs vidare

- 4 %-regeln – grundregeln Morningstar-siffran jämförs med.

- Uttagsstrategier: från portfölj till pengar att leva på – praktiken bakom olika uttagsmetoder.

- Studie: uttagsstrategier vid FIRE – längre horisont och tidig pension.

- Pensionärer spenderar för lite av sparkapitalet – varför uttag ofta blir lägre än planen.

- Fyra-hinkar-modellen – RT:s ramverk för buffert och uttagsfas.

Finns det en sammanställning av vad de olika metoderna är, som du kan klistra in?

Alltså reglerna för uttagen.

Kolla sid 21 och framåt i rapporten.

Intressant. Det får bli dagens läsning

Tack för den länken. En sak jag noterade omedelbart är att deras “stock” portfölj består till 80% av USA-aktier och 20% av andra länder. Räntebärande papper är även 80% USA och 20% andra länder. En riktig USA-övervikt jämfört med vad de flesta har här alltså.

Aouch 54 sidor… Tappar fokus efter ca 1 sida så detta kommer ta mig minst 54h…men men, det är väl bara att börja. Tack för delning

Tappar fokus efter ca 1 sida så detta kommer ta mig minst 54h…men men, det är väl bara att börja. Tack för delning

En sak som slog mig direkt var att de inte utgår från historiska data utan istället estimerar avkastning närmsta 30 åren…hur man nu gör det med någon slags tillförlitlighet

Förstår jag det rätt att räntedelen i deras simuleringar till ca 90% består av företagsobligationer (IG) med en förväntad årlig snittavkastning på 4,65% ?

Vilka räntefonder tänker vi skulle matcha den snittavkastningen i en portfölj ?

(Noterar också att de överviktar Small Cap till 20%. Märkligt att de inte utgår från marknadsvikt som ju är enkelt att äga)

I detta ingår även statliga obligationer, typ T-bonds och statligt uppbackade typ Fannie Mae och Freddie Mac.

Inte kollat rapporten för att avgöra till hur stor del men senaste obligationerna har legat på 4,3-4,7% om jag inte missminner mig

Där ser man

Så vad skulle vara en motsvarande (avkastning/risk) räntefond för en svensk investerare?

Jag brukar kika in hos @captorfonder som ger rullande 12 månaders prognoser för olika typer av räntor. Tyvärr kass graf på mobil:

Så här kommer bild:

Ursäkta en okunnig, men vad betyder det?

“12 month return expectations” är den kapade rubriken. Är det deras prognostiserade avkastning på respektive fond från datum + 12 månader?

Om så är fallet, blir följdfrågan; hur väl brukar de lyckas pricka in prognoserna?

Tack för en intressant artikel!

Jag gjorde om PDF-rapporten till en video-föreläsning (samt ljudpodd) (finns på “Studio”-fliken) med Google’s NotebookLM.

Blir att lyssna på artikeln på väg till jobbet imorgon.