Välj fonder rätt och lätt

Våra, communityns och forskningens bästa tips när du ska välja en fond

Egentligen är det ganska enkelt att välja en riktigt bra fond. Ändå gör de flesta fel och förlorar massor av pengar – helt i onödan. Ibland är det på grund av ren okunskap men väldigt ofta är det på grund av finansbranschens marknadsföring. Vi glömmer bort att deras jobb är inte att göra oss kunder rika, deras uppgift är att göra sina ägare rika.

Det är därför finansbranschen alltid kommer att rekommendera fonder som ger dem bättre odds och en högre intjäning. Om du och jag tjänar pengar, då är det mer ett olycksfall i arbetet. Ja, kanske något överdrivet, men ändå inte långt från sanningen när man ser vilka riktigt usla fonder många har fått i sitt sparande.

De två absolut vanligaste och mest förekommande sätten att välja fonderna är att

- titta på fondbetyg (t.ex. antal stjärnor) och

- historisk utveckling, det vill säga hur mycket fonden har gått upp på sistone.

Få som börjat med sparande har missat rubriker eller nyhetsbrev med ”Vinnarfonderna 2024”, ”Fonderna du skulle ägt” eller ”Fonderna som gått bäst i år”. Problemet är att detta är HELT VÄRDELÖSA sätt att välja ut fonder som du kommer se nedan.

Det är sätt som finansbranschen använder för att motivera en försäljning av dyra fonder. Snittavgiften för fonderna vi rekommenderar ca 0.2-0.4%. Den genomsnittliga fondavgiften i Sverige är 1.2 – 1.4%. Det är tre till sex gånger högre(!). Det säger sig själv att banken – som är ett vinstdrivande företag – alltid kommer att föreslå något de tjänar 300-600% mer på. Precis som en Swedbank-anställd aldrig kommer rekommendera en Handelsbanken-fond.

Eftersom vi investerar våra egna pengar, finansieras av våra fantastiska supportrar och – framförallt – inte får mer / mindre betalt beroende på hur du investerar dina pengar, kan vi rekommendera de fonder som går i linje med forskningen och är jättebilliga. Något som för övrigt också Pensionsmyndigheten rekommenderar.

Läs vidare nedan, besök sedan sidan ”Bästa fonderna” för konkreta fondexempel och hälsa gärna även på oss i forumet om du har frågor, eller bara vill se vad vi andra pratar om. 🙂

FONDVAL: De fyra viktigaste sakerna att veta

Låt oss ta några viktiga saker där de flesta tyvärr är helt ute och reser:

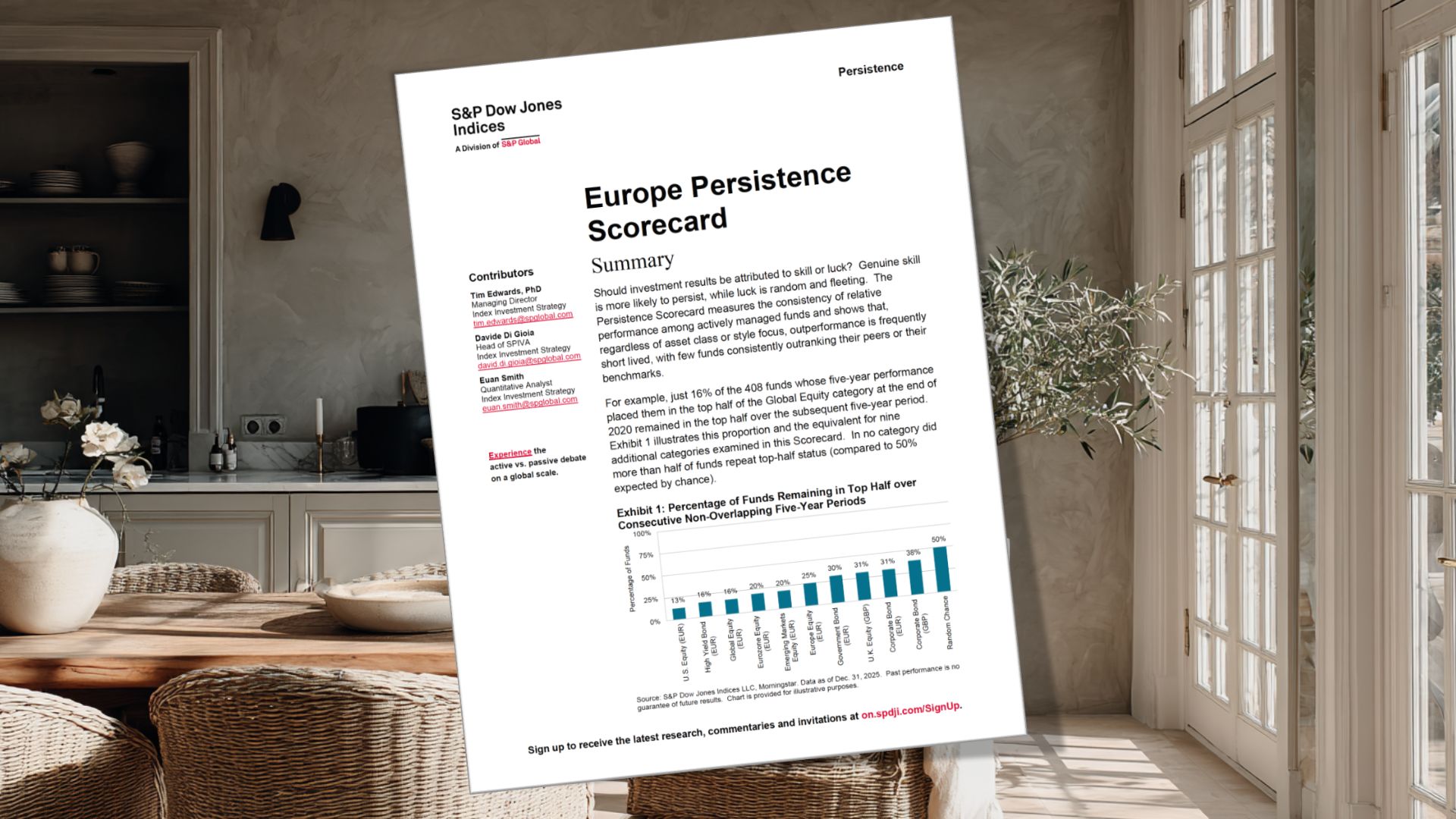

- Historisk avkastning har ingen koppling för framtida avkastning – det vill säga hur en fond har gått fram till idag är helt irrelevant. Studier visar att när en fond har lyckats med ett bra resultat, så tenderar det inte att hålla i sig. En annan studie visade att bara 2% av topp-50%-fonder var i topp-50% fem år senare. I andra tidsperioder var ingen vinnarfond en vinnarfond tre år senare.

- Antalet stjärnor och fondbetyg säger ingenting om framtiden – i nästan alla områden gäller dyrare är bättre eller högre betyg är bättre än lägre. Det gäller INTE inom sparande och inte fondbetyg. Tvärtom har en fond med 3-stjärnor bättre odds för en högre avkastning än en fond med 5-stjärnor. Hela betygsystemet för fonder är en stor myt.

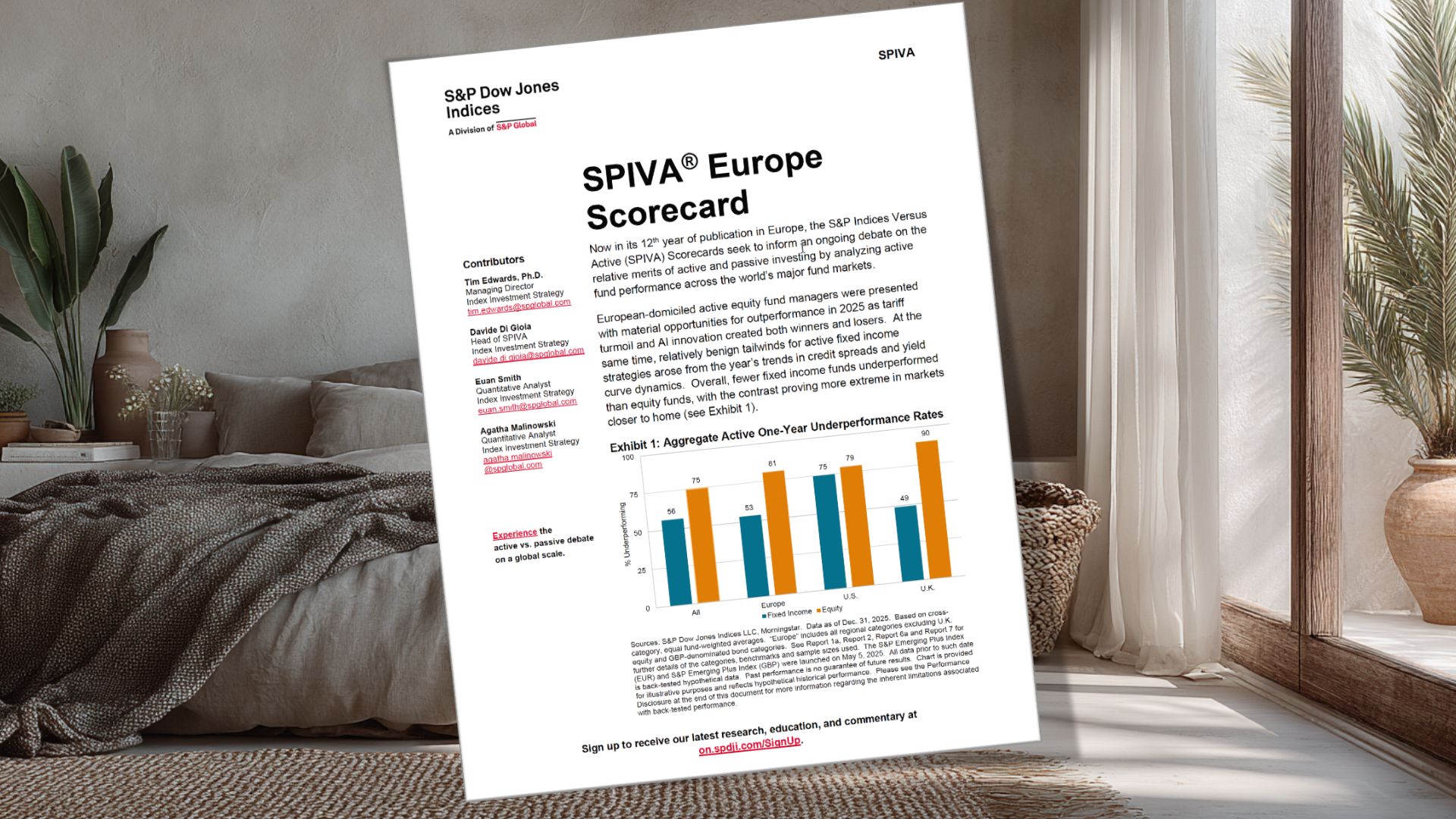

- 9 av 10 aktivt förvaltade fonder är sämre än en indexfond på 10 år – forskningen är tydlig med att det är jättesvårt att vara aktiv (=hitta vinnare och undvika förlorare). Det återkommer om och om igen att aktiva fonder är sämre än passiva. Se våra grafer: här, här, här, här och här.

- Många fondförvaltare har inte pengar i sina egna fonder – vi har ett avsnitt med två professorer som anonymt intervjuat fondförvaltare på banker som villigt erkände att de inte skulle rekommendera sina egna fonder. Andra undersökningar visar att 65% av fondförvaltare inte har pengar i sin egen fond. Litar man på en kock som inte äter sin egen mat?

Sammanfattningsvis, från och med idag, snälla: skit i historisk avkastning, titta inte på fondbetyg, autoradera bankernas nyhetsbrev och skippa aktivt förvaltade fonder. Det kommer göra dina pengar gladare och dig själv rikare. 🙂

Välja fond: gör så här istället

Det är mycket enklare att välja en bra fond än man tror. Det enda du behöver göra är att välja en fond med:

- ”global” och ”index” i namnet – dvs du vill ha en så bred fond som möjligt i betydelsen att den har så många innehav som möjligt. Du vill att din hundralapp fördelas på så många underliggande aktier / företag som möjligt. De fonder som gör detta tenderar ha ”global” och ”index” i namnet. T.ex. ”DNB Global Index” eller ”Länsförsäkringar Global Index”. Se fler exempel på ”bästa fonderna”-sidan.

- en låg avgift (under 0.4%) – inte bara är varje krona du inte betalar till finansbranschen en krona som stannar i din ficka, men det är också en krona som kan jobba åt dig i framtiden och tjäna nya kronor via ränta-på-ränta-effekten. Låg avgift har dessutom högst korrelation med god framtida avkastning. Vi har ett fördjupningsavsnitt på ämnet: ”Låg avgift = mycket mer pengar till dig”

Bara genom att följa dessa två enkla rekommendationer, kommer du välja fonder som har bättre odds för en god avkastning över tid. Notera att en indexfond enligt ovan aldrig någonsin kommer att vara en ”vinnarfond” eftersom den per definition ger dig marknadens snittavkastning.

Tricket att vinna investeringsspelet är inte genom att vinna, utan genom att inte förlora. Så genom att vara genomsnittlig, att ha den där fonden som hela tiden kommer i mitten, kommer du över tid bubbla upp till toppen. Det är enkelt, men det är inte lätt för att det kräver tålamod, uthållighet och framförallt att man är passiv och sitter still i båten.

Har du en fråga, fundering eller kommentar? Skriv den gärna i forumet, så ses vi där!

Lycka till med ditt sparande,

Jan Bolmeson

Innehållsförteckning

Denna sida uppdaterades 9 månader sedan (2025-08-24) av Jan Bolmeson.